Die Bewertung eines Unternehmens ist entscheidend für eine erfolgreiche Nachfolge. Sie beeinflusst den Kaufpreis, die Finanzierung und die Steuerplanung. Besonders in Familienunternehmen können emotionale Bindungen und finanzielle Erwartungen zwischen Generationen stark variieren. Drei gängige Bewertungsmethoden spielen dabei eine Rolle:

- Substanzwertverfahren: Berechnet den Mindestwert basierend auf Vermögenswerten und Verbindlichkeiten. Wichtig für innerfamiliäre Übergaben und steuerliche Mindestwerte.

- Ertragswertverfahren: Fokussiert auf zukünftige Gewinne und ist ideal für die langfristige Planung und externe Käufer.

- Marktbasierte Multiplikatoren: Orientiert sich an Marktpreisen vergleichbarer Unternehmen und erleichtert Verhandlungen.

Wichtig: Eine fehlerfreie Buchführung der letzten 3-5 Jahre ist die Grundlage für jede Bewertung. Ungenaue Zahlen oder fehlende Daten können den Unternehmenswert erheblich verfälschen und den Prozess erschweren.

Die richtige Methode hängt vom Ziel der Nachfolge ab: innerfamiliäre Übergabe, externer Verkauf oder steuerliche Optimierung. Experten empfehlen eine frühzeitige Planung, um Konflikte zu vermeiden und den Übergabeprozess zu erleichtern.

1. Substanzwertverfahren (Asset-based valuation)

Das Substanzwertverfahren berechnet den Wert eines Unternehmens, indem alle Vermögenswerte addiert und die Verbindlichkeiten davon abgezogen werden. Im Fall eines Auto-Franchise zählen hierzu beispielsweise Werkstattausstattung, Maschinen, Werkzeuge, Reifen, Ersatzteile und Immobilien. Diese Methode liefert nicht nur einen klaren Unternehmenswert, sondern bietet auch eine verlässliche Grundlage für innerfamiliäre Verhandlungen.

Besonders in Nachfolgeprozessen ist der Substanzwert entscheidend, da er als Wertuntergrenze dient – also als der Mindestpreis, den ein Verkäufer akzeptieren sollte. In Familienunternehmen spielt dies eine wichtige Rolle, insbesondere wenn Geschwister oder andere Mitgesellschafter, die das Unternehmen nicht übernehmen, abgefunden werden sollen. Der Substanzwert schafft hier eine transparente und nachvollziehbare Basis für die Berechnung.

Rolf Jansen, Geschäftsführer der Dealag GmbH, hebt hervor:

„Wer übergibt, sollte die kaufmännische Buchhaltung für die letzten drei oder fünf Jahre in absoluter Ordnung haben und diese Unterlagen ohne langes Suchen zusammenstellen können."

Darüber hinaus hat das Verfahren auch steuerliche Relevanz. Laut § 12 Abs. 5 ErbStG sowie den §§ 95 bis 203 BewG wird der Substanzwert oft als steuerlicher Mindestwert herangezogen. Überschreitet der Anteil des sogenannten Verwaltungsvermögens 20 % des Gesamtwertes, können steuerliche Vergünstigungen nach §§ 13a und 13b ErbStG entfallen. Eine frühzeitige Analyse der Vermögensstruktur kann hier steuerliche Nachteile vermeiden.

Die Kosten für ein professionelles Wertgutachten nach IDW-S1-Standard liegen in der Regel zwischen 15.000 € und 30.000 €. Eine einfachere Bewertung, beispielsweise durch einen Steuerberater oder M&A-Berater, kostet zwischen 5.000 € und 15.000 €. Diese Investition ist überschaubar und sollte als wesentlicher Bestandteil eines gut geplanten Nachfolgeprozesses betrachtet werden.

sbb-itb-d35113a

2. Ertragswertverfahren (Earnings-based valuation)

Nach der Ermittlung des Mindestwertes durch das Substanzwertverfahren konzentriert sich das Ertragswertverfahren auf den zukünftigen Gewinnfluss. Es bewertet das Unternehmen als fortlaufenden Betrieb, indem es analysiert, wie viel Gewinn das Unternehmen in der Zukunft generieren kann. Bei Auto-Franchises liegt der Schwerpunkt oft auf einem stabilen Kundenstamm, einer etablierten Marke und konstanten Einnahmen.

Welche Daten sind entscheidend? Im Mittelpunkt steht das EBITDA (Gewinn vor Zinsen, Steuern und Abschreibungen). Hinzu kommen Kennzahlen wie Bruttomarge, Nettomarge und die historische Umsatzentwicklung. Auch franchisespezifische Kosten wie Lizenzgebühren und Marketingabgaben spielen eine Rolle. Bei der Discounted-Cash-Flow-Methode (DCF) sind zudem präzise Zukunftsprognosen erforderlich. Vertragliche Aspekte, wie die Restlaufzeit des Franchisevertrags, sind ebenfalls wichtig. Ein Vertrag mit kurzer Laufzeit und ohne Verlängerungsoption kann den berechneten Wert erheblich reduzieren.

Besonders in Familienunternehmen bietet das Ertragswertverfahren eine rationale Grundlage, die emotionale Bewertungen minimiert. Es erleichtert generationenübergreifende Einigungen, indem es zukunftsorientierte und nachvollziehbare Werte liefert. Dabei kann eine neutrale Moderation, etwa durch die Franchisezentrale oder einen M&A-Berater, helfen, eine tragfähige Lösung zu finden.

Steuerliche Aspekte: Bei Schenkungen oder Erbschaften setzt das Finanzamt das vereinfachte Ertragswertverfahren nach §§ 199–203 BewG ein. Hierbei wird der durchschnittliche Jahresertrag der letzten drei Jahre mit dem gesetzlich festgelegten Kapitalisierungsfaktor von 13,75 (§ 203 Abs. 1 BewG) multipliziert. Vor der Multiplikation werden außerordentliche Erträge, nicht betriebsnotwendige Einnahmen und ein angemessener Unternehmerlohn gemäß § 202 BewG abgezogen. Sollte diese Methode zu einer überhöhten Bewertung führen, können Steuerpflichtige gemäß § 198 BewG einen niedrigeren Verkehrswert durch ein Gutachten basierend auf dem IDW-S1-Standard nachweisen. Rechtsanwalt Albert Schlund warnt:

„A tax value that is too high can lead to exceeding the 20% limit for administrative assets - and thus the loss of tax benefits."

Für eine solide Datenbasis empfiehlt es sich, mindestens drei bis fünf Jahre vor der geplanten Übergabe eine sorgfältige Buchführung zu führen. Dabei sollten einmalige Sondereffekte aus der Gewinn- und Verlustrechnung frühzeitig bereinigt werden, um den nachhaltigen Ertrag klar darzustellen.

Diese Form der ertragsbasierten Bewertung beeinflusst nicht nur Finanzierungsmodelle, sondern auch steuerliche Entscheidungen im Rahmen des Nachfolgeprozesses.

3. Marktbasierte Multiplikatoren (Market-based multiples)

Die marktbasierte Methode orientiert sich an aktuellen Transaktionen und daran, was Käufer bereit sind, für vergleichbare Unternehmen zu zahlen. Hierbei wird das EBITDA (Gewinn vor Zinsen, Steuern und Abschreibungen) mit einem branchenüblichen Faktor multipliziert. Für kleine und mittelständische Unternehmen liegt dieser Faktor typischerweise zwischen 2 und 6. Ein Beispiel: Ein Auto-Franchise mit einem EBITDA von 100.000 € und einem Kaufpreis von 600.000 € ergibt einen Multiplikator von 6. Das bedeutet, dass der Käufer etwa sechs Jahre benötigt, um den Kaufpreis durch Gewinne zu refinanzieren.

Der Multiplikator hängt stark vom Risikoprofil und den Wachstumsaussichten ab. Unternehmen mit geringem Risiko und stabilem Wachstum erzielen höhere Faktoren, während unsichere Erträge den Multiplikator senken. Vor der Anwendung des Multiplikators müssen jedoch Sondereffekte, private Ausgaben und der Unternehmerlohn aus dem EBITDA herausgerechnet werden, um eine präzise Grundlage zu schaffen. Diese Methode liefert nicht nur einen schnellen Überblick über den Markt, sondern dient auch als Ausgangspunkt für Verhandlungen.

Ein Multiplikator, der deutlich über 6 liegt, kann ein Hinweis auf einen überhöhten Kaufpreis sein. Besonders im Nachfolgeprozess hilft dieser Ansatz, emotionale Preisvorstellungen zu minimieren und eine sachliche Verhandlungsbasis zu schaffen. Wolfgang A. Bürger, Partner bei KERN Unternehmensnachfolge, bringt es treffend auf den Punkt:

„Für die Vergangenheit zahlt der Kaufmann nichts!"

Trotzdem gibt es Einschränkungen: Das deutsche Finanzamt akzeptiert Multiplikatoren in der Regel nicht als eigenständige Bewertungsmethode, da sie zu wenig auf die individuellen Gegebenheiten eingehen. Daher sollten sie stets als ergänzendes Werkzeug neben dem IDW-S1-Ertragswertverfahren genutzt werden. Um Differenzen zwischen Käufer und Verkäufer zu überbrücken, kommen oft Earn-Out-Klauseln oder Verkäuferdarlehen zum Einsatz. Diese flexiblen Gestaltungsmöglichkeiten erleichtern den Übergang für beide Seiten.

Die durch Multiplikatoren gewonnene Marktwertperspektive fließt direkt in die Verhandlungsstrategie ein und ergänzt andere Bewertungsmethoden, um ein umfassendes Gesamtbild zu schaffen.

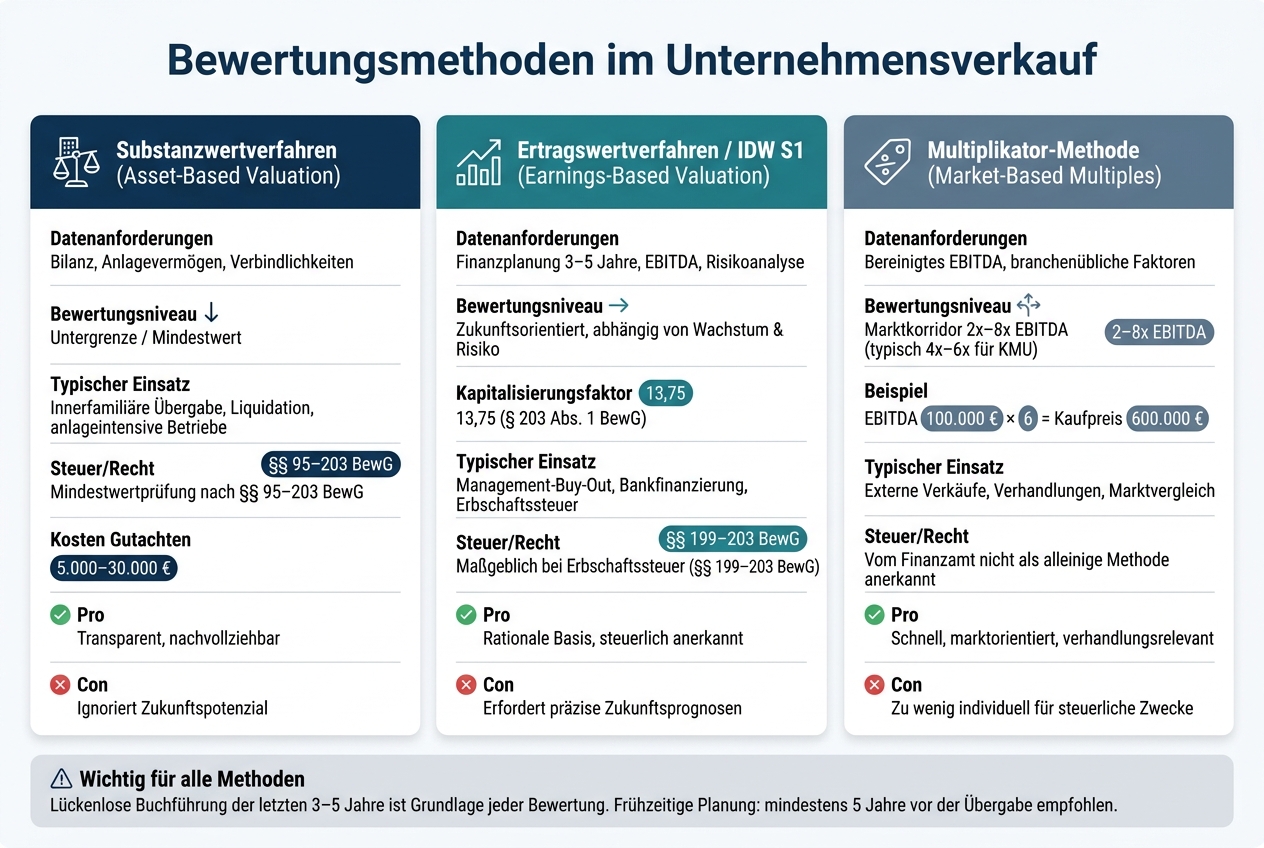

Vor- und Nachteile der einzelnen Bewertungsverfahren im Vergleich

Bewertungsmethoden im Unternehmensverkauf: Vergleich auf einen Blick

Jede der drei Bewertungsmethoden liefert ein unterschiedliches Bild des Unternehmenswerts – und keine Methode ist allein ausreichend. Die folgende Tabelle gibt einen kompakten Überblick über die Vorteile und Einschränkungen der einzelnen Verfahren:

| Kriterium | Substanzwertverfahren | Ertragswertverfahren (IDW S1) | Multiplikator-Methode |

|---|---|---|---|

| Datenanforderungen | Bilanz, Anlagevermögen, Verbindlichkeiten | Detaillierte Finanzplanung über 3–5 Jahre, Risikoanalyse | Bereinigtes EBITDA, branchenübliche Faktoren |

| Bewertungsniveau | Untergrenze (Mindestwert) | Zukunftsorientiert – abhängig von Wachstum und Risiko | Marktkorridor: typisch 4- bis 8-faches EBITDA |

| Einfluss auf die Nachfolgestruktur | Wichtig für anlageintensive Betriebe oder Liquidation | Standard bei Management-Buy-Outs, Bankfinanzierung und Erbschaftssteuer | Hilfreich für externe Verkäufe und Verhandlungen |

| Steuer- und Rechtsaspekte | Dient als Mindestwertprüfung; steuerlich weniger relevant | Maßgeblich bei Erbschaftssteuer und rechtlichen Streitigkeiten | Plausibilitätsprüfung; vom Finanzamt nicht als alleinige Methode anerkannt |

Diese Übersicht bietet eine solide Basis für die Auswahl der passenden Methode, je nach Zielsetzung und Kontext des Nachfolgeprozesses.

Wie bereits erwähnt, ist eine lückenlose Buchführung der letzten drei bis fünf Jahre entscheidend, um verlässliche Ergebnisse mit diesen Methoden zu erzielen. Fehler in der Bilanz – etwa falsch verbuchte Privatentnahmen oder nicht aktivierte Anlagegüter – können den Unternehmenswert stark verzerren. Solche Unstimmigkeiten können nicht nur zu unrealistischen Verhandlungen führen, sondern im schlimmsten Fall auch rechtliche Konflikte auslösen.

Während Inhaber oft eine emotionale Bindung an ihr Unternehmen haben, betrachten potenzielle Käufer vor allem objektive Kennzahlen und das zukünftige Ertragspotenzial. Die Wahl der richtigen Bewertungsmethode ist daher entscheidend, um eine sachliche Basis für Verhandlungen zu schaffen. Eine neutrale Moderation durch erfahrene Dritte, wie etwa Franchisezentralen (z. B. GRS oder Pneuhage), kann helfen, diese unterschiedlichen Perspektiven zu überbrücken und den Bewertungsprozess konstruktiv zu gestalten.

Experten raten dazu, den Nachfolgeprozess mindestens fünf Jahre im Voraus zu planen, um ausreichend Zeit für eine gründliche Vorbereitung zu haben.

Fazit

Die Wahl der passenden Bewertungsmethode hängt stark von den Zielen ab, die mit dem Unternehmen verfolgt werden. Soll das Unternehmen innerhalb der Familie übergeben werden, bietet sich das Ertragswertverfahren an, da es langfristige Übernahmekosten abbildet. Für einen externen Verkauf hingegen sind marktbasierte Multiplikatoren sinnvoll, um einen Preis zu erzielen, der den aktuellen Marktbedingungen entspricht.

Dabei ist es wichtig zu verstehen, dass keine Methode allein ein vollständiges Bild liefert. Wie re:cap es treffend beschreibt:

„Unternehmensbewertungen basieren auf unterschiedlichen internen und externen Faktoren... Die Berechnung des Unternehmenswerts ist deshalb eher Ausgangspunkt für Verhandlungen, keine präzise Berechnungen."

Zusätzlich müssen branchenspezifische Gegebenheiten einbezogen werden. Besonders in der Kfz-Branche spielt die genaue Bewertung physischer Vermögenswerte, wie Fahrzeugbestände, eine zentrale Rolle. Hier sind professionelle Gutachten unverzichtbar. Die CUBEE Sachverständigen AG bietet digitale Lösungen für schnelle und präzise Fahrzeugbewertungen. Diese schaffen eine objektive Basis für Verhandlungen und reduzieren das Risiko emotionaler Fehlentscheidungen.

Wer frühzeitig plant, verschiedene Bewertungsverfahren kombiniert und auf professionelle Unterstützung zurückgreift, legt den Grundstein für eine erfolgreiche und reibungslose Unternehmensnachfolge.

FAQs

Welche Bewertungsmethode eignet sich für meine Nachfolge?

Die richtige Methode zur Unternehmensbewertung hängt von verschiedenen Faktoren ab – darunter die Größe des Unternehmens, die Branche und die angestrebten Ziele. Eine der häufig verwendeten Methoden ist die Multiplikatormethode. Sie nimmt Bezug auf Branchenkennzahlen wie Umsatz oder Gewinn, um den Unternehmenswert zu bestimmen.

Egal, welche Methode Sie wählen: Eine neutrale und fundierte Bewertung ist entscheidend, um einen fairen Kaufpreis festzulegen und den Übergang reibungslos zu gestalten. Dabei sollten stets die individuellen Gegebenheiten Ihrer Unternehmensnachfolge berücksichtigt werden.

Wie bereite ich meine Zahlen für eine Bewertung richtig vor?

Sammeln Sie Ihre finanziellen Informationen sorgfältig und achten Sie darauf, dass sie vollständig und gut organisiert sind. Dazu gehören Umsätze, Kosten, Vermögenswerte und Verbindlichkeiten, die in Euro (€) angegeben werden sollten. Verwenden Sie dabei das korrekte deutsche Zahlenformat: Punkt als Tausendertrennung und Komma für Dezimalstellen (z. B. 1.000,50 €).

Es ist wichtig, dass Ihre Daten aktuell, präzise und lückenlos sind. Nur so kann eine klare und realistische Einschätzung Ihres Unternehmens gewährleistet werden. Eine saubere Dokumentation schafft nicht nur Transparenz, sondern erleichtert auch die Bewertung und weitere finanzielle Entscheidungen.

Wie beeinflusst die Bewertung Finanzierung und Steuern?

Die Bewertung legt den Wert eines Unternehmens oder Vermögenswerts fest und hat direkten Einfluss auf Finanzierung und Steuern. Sie spielt eine Rolle bei der Bestimmung von Investitionsmöglichkeiten, Kreditrahmen und steuerlichen Abschreibungen. Eine genaue Bewertung ist daher unerlässlich, um fundierte finanzielle und steuerliche Entscheidungen treffen zu können.

Verwandte Blogbeiträge

- Checkliste: Einhaltung von Bewertungsstandards bei KFZ-Gutachten

- Rechtskonforme Gutachten für Oldtimer-Auktionen

- Zollbewertung: Wann sind Transferpreis-Anpassungen nötig?

- Leitfaden für die Nachfolgeplanung bei Franchises