Die Deckungssumme bestimmt, wie viel eine Versicherung im Schadensfall maximal zahlt. Ist der Schaden höher als die vereinbarte Summe, haftest du persönlich für die Differenz. In Deutschland gibt es gesetzlich festgelegte Mindestdeckungssummen:

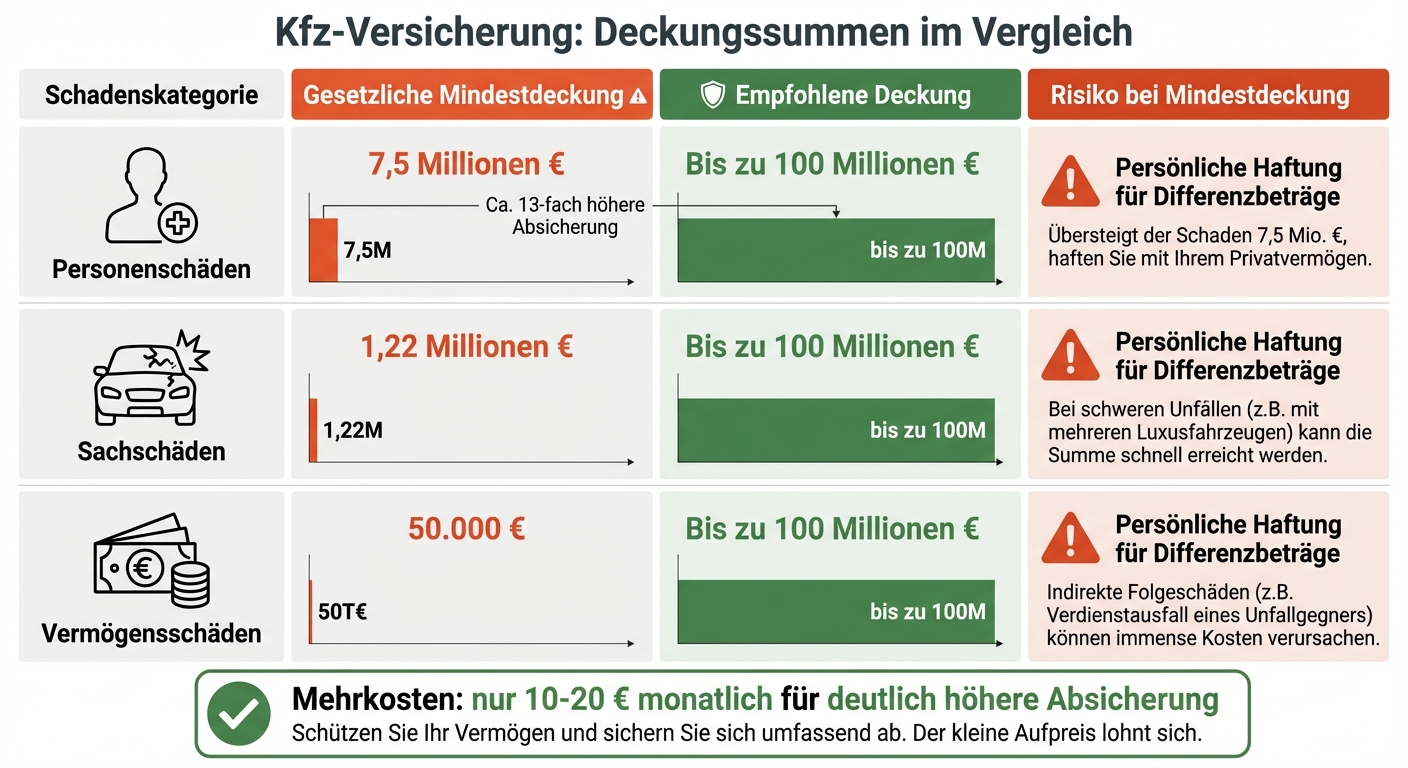

- Personenschäden: 7,5 Mio. €

- Sachschäden: 1,22 Mio. €

- Vermögensschäden: 50.000 €

Diese Mindestwerte reichen oft nicht aus, besonders bei schweren Unfällen oder Massenunfällen. Experten empfehlen pauschale Deckungssummen von 50 bis 100 Mio. €, da der finanzielle Mehraufwand gering ist und du so besser abgesichert bist. Eine regelmäßige Überprüfung deiner Versicherungspolice und die Anpassung an aktuelle Werte können dich vor Unterversicherung schützen.

Probleme durch niedrige Deckungssummen

Gesetzliche vs. empfohlene Deckungssummen in der Kfz-Versicherung

Was passiert, wenn die Deckung nicht ausreicht?

Wenn die Kosten eines Unfalls die vereinbarte Deckungssumme übersteigen, haften Sie persönlich für den Differenzbetrag – die Versicherung übernimmt nur bis zur festgelegten Höchstgrenze.

Gerichte können dabei drastische Maßnahmen ergreifen, um die Zahlung zu erzwingen, wie beispielsweise Lohnpfändungen oder die Eintragung einer Grundschuld auf Ihr Haus. Besonders bei schweren Unfällen, bei denen mehrere Personen verletzt werden oder Totalschäden entstehen, können die Kosten schnell in die Millionenhöhe gehen. Langfristige medizinische Behandlungen, etwa bei dauerhaften Beeinträchtigungen, können ebenfalls Hunderttausende Euro kosten und die gesetzliche Mindestdeckung von 7,5 Millionen Euro für Personenschäden übersteigen.

Ein weiteres Risiko besteht bei Massenunfällen. Ein Auffahrunfall mit einem voll besetzten Bus kann die gesetzliche Mindestdeckung von 1,22 Millionen Euro für Sachschäden deutlich übersteigen. Die Differenz zwischen der tatsächlichen Schadenssumme und der Deckungssumme könnte dann eine erhebliche finanzielle Belastung darstellen. Diese Beispiele verdeutlichen, warum die gesetzlichen Mindestdeckungen oft nicht ausreichen.

Mindestdeckung vs. empfohlene Deckungssummen

Die gesetzlichen Mindestvorgaben bieten lediglich einen grundlegenden Schutz, der bei schwerwiegenden Unfällen häufig nicht genügt. Daher bieten moderne Versicherungsverträge in Deutschland oft deutlich höhere Deckungssummen an.

| Schadenskategorie | Gesetzliche Mindestdeckung | Empfohlene Deckung | Risiko bei Mindestdeckung |

|---|---|---|---|

| Personenschäden | 7,5 Millionen € | Bis zu 100 Millionen € | Persönliche Haftung für Differenzbeträge |

| Sachschäden | 1,22 Millionen € | Bis zu 100 Millionen € | Persönliche Haftung für Differenzbeträge |

| Vermögensschäden | 50.000 € | Bis zu 100 Millionen € | Persönliche Haftung für Differenzbeträge |

Eine höhere Deckungssumme kann Sie vor finanziellen Katastrophen bewahren. Stellen Sie sich vor, Sie verursachen einen Unfall mit Gesamtschäden von 2 Millionen Euro, während Ihre Versicherung für Sachschäden nur 1,22 Millionen Euro abdeckt. In diesem Fall müssten Sie persönlich 780.000 Euro aufbringen – ein Betrag, der für viele Haushalte nicht tragbar ist.

Wie Deckungssummen die Schadensregulierung beeinflussen

Deckungssummen setzen die maximale Auszahlung fest

Die Deckungssumme einer Versicherung legt fest, wie viel Geld im Schadensfall maximal ausgezahlt wird. Sobald diese Grenze erreicht ist, endet die Zahlungspflicht der Versicherung, und alle weiteren Kosten müssen aus eigener Tasche bezahlt werden. Nach dem Bürgerlichen Gesetzbuch (BGB) haften Sie im Ernstfall mit Ihrem gesamten Vermögen. Das kann im schlimmsten Fall zu drastischen Konsequenzen wie Lohnpfändungen oder der Eintragung von Grundschulden führen. Gerade bei größeren Schadensfällen wird dadurch klar, wie entscheidend eine ausreichend hohe Deckungssumme ist, um finanzielle Risiken zu minimieren.

Finanzielle Auswirkungen bei schweren Unfällen

Die Folgen einer zu niedrigen Deckungssumme machen sich besonders bei schweren Unfällen bemerkbar, die langfristige Kosten mit sich bringen. Hier geht es nicht nur um die unmittelbaren Behandlungskosten, sondern auch um dauerhafte Ausgaben wie Rentenzahlungen, Rehabilitation und den Ausgleich von Verdienstausfällen.

Ein Beispiel: Wenn ein Unfallopfer eine bleibende Behinderung erleidet, können die Gesamtkosten für medizinische Versorgung, Pflege und Invaliditätsrente leicht 5 Mio. € erreichen. Liegt die Deckungssumme jedoch bei genau dieser Grenze und die tatsächlichen Kosten steigen auf 6 Mio. €, bleibt der Versicherungsnehmer auf der Differenz von 1 Mio. € sitzen. Eine solche finanzielle Last kann über Jahre hinweg schwerwiegende Auswirkungen haben und die Existenz bedrohen.

So wählen Sie die richtige Deckungssumme

Die Wahl der passenden Deckungssumme ist entscheidend, um im Schadensfall optimal abgesichert zu sein. Eine unzureichende Deckung kann schnell zu erheblichen finanziellen Belastungen führen.

Empfohlene Deckungssummen

Die gesetzlichen Mindestdeckungen sind oft nicht ausreichend. Gerade bei schweren Unfällen – etwa mit einem voll besetzten Bus oder mehreren hochpreisigen Fahrzeugen – können die Kosten die gesetzlichen Grenzen schnell übersteigen.

Experten raten zu einer Pauschaldeckung von mindestens 50 Mio. €, idealerweise sogar 100 Mio. €. Diese Deckung umfasst Personenschäden, Sachschäden und Vermögensschäden unter einer einzigen, hohen Obergrenze. Der finanzielle Mehraufwand ist gering: Für oft nur 10–20 € monatlich erhalten Sie eine deutlich höhere Absicherung.

Es ist sinnvoll, eine Deckungssumme zu wählen, die Ihr gesamtes Nettovermögen schützt – einschließlich Immobilien, Ersparnisse und Investitionen. Wer ein hohes Vermögen besitzt, sollte zusätzlich über eine sogenannte Umbrella-Police nachdenken. Diese bietet für etwa 200–400 € jährlich einen zusätzlichen Schutz von rund 1 Mio. €.

Professionelle Fahrzeugbewertungen nutzen

Um die optimale Deckungssumme zu bestimmen, ist eine präzise Schadensermittlung unerlässlich. Nur so können Sie sicherstellen, dass alle Risiken abgedeckt sind.

Sachverständige bewerten Wiederbeschaffungswert, Restwert und Reparaturkosten – zentrale Faktoren für die richtige Kaskoversicherung. Eine exakte Fahrzeugbewertung hilft, Unterversicherungen zu vermeiden und die Deckungssumme an den tatsächlichen Wert anzupassen.

Die CUBEE Sachverständigen AG bietet hierfür einen schnellen und unkomplizierten Service. Über ein Netzwerk von Container-Standorten in Deutschland und Europa können Kunden kostenfreie, digitalisierte KFZ-Gutachten in Anspruch nehmen. Ob Schadensbewertung, Wertgutachten oder Oldtimer-Bewertung – die Begutachtung erfolgt entweder vor Ort oder durch einen mobilen Gutachter, der direkt zum Fahrzeug kommt. Diese neutrale Bewertung sorgt dafür, dass Sie im Schadensfall vollständig entschädigt werden und finanziellen Risiken aus dem Weg gehen.

Es lohnt sich, das Fahrzeug regelmäßig bewerten zu lassen – etwa nach größeren Reparaturen oder in bestimmten Zeitabständen. So bleibt die Deckungssumme stets an den aktuellen Wert angepasst, und Sie vermeiden das Risiko einer Unterversicherung.

Maßnahmen gegen Unterversicherung

Eine Unterversicherung entsteht oft unbemerkt – sei es durch geänderte Lebensumstände, steigende Fahrzeugwerte oder nicht angepasste Versicherungsverträge. Wer seine Deckungssumme nicht regelmäßig überprüft, läuft Gefahr, im Schadensfall auf erheblichen Kosten sitzen zu bleiben.

Versicherungspolicen regelmäßig prüfen

Es ist ratsam, mindestens einmal im Jahr die eigene Versicherung zu überprüfen. Ältere Verträge mit Deckungssummen von 3–5 Mio. € gelten heute oft als nicht ausreichend. Besonders nach größeren Veränderungen im Leben wie einem Umzug, der Geburt eines Kindes, einer Hochzeit oder dem Bau eines Hauses sollte eine Anpassung der Police erfolgen.

Auch Faktoren wie eine erhöhte jährliche Fahrleistung, die Nutzung des Fahrzeugs durch weitere Personen oder ein neuer Wohnort beeinflussen das Risikoprofil und sollten der Versicherung umgehend gemeldet werden. Selbst neue Freizeitaktivitäten wie das Fliegen von Drohnen oder die Anschaffung eines Haustiers können zusätzliche Absicherungen erforderlich machen.

Ein weiterer wichtiger Punkt ist die Überprüfung, ob Ihre Police einen Unterversicherungsverzicht enthält. Diese Klausel verhindert, dass die Versicherung im Schadensfall nur anteilig zahlt, falls die Deckungssumme zu niedrig angesetzt wurde. Moderne digitale Tools können helfen, den Fahrzeugwert stets aktuell zu halten und so eine angemessene Absicherung zu gewährleisten.

Digitale Tools zur Schadensermittlung

Neben der regelmäßigen Überprüfung der Police können digitale Tools eine präzise Wertermittlung unterstützen. Solche Tools berechnen den aktuellen Fahrzeugwert und schaffen damit eine solide Grundlage für eine realistische Deckungssumme. Professionelle Sachverständige setzen dabei technische Geräte wie Schichtdickenmessgeräte oder Endoskope ein, um den Zustand eines Fahrzeugs objektiv zu bewerten. Dies trägt dazu bei, dass im Schadensfall die finanzielle Absicherung optimal greift.

Ein Beispiel für einen solchen Service ist die CUBEE Sachverständigen AG. Über ein Netzwerk von Container-Standorten in Deutschland und Europa bietet das Unternehmen schnelle und professionelle Gutachten an – entweder vor Ort oder durch mobile Gutachter, die direkt zu Ihrem Fahrzeug kommen. Der Vorteil: Die Bewertung erfolgt unabhängig und transparent, wodurch im Schadensfall die volle Entschädigung gewährleistet wird. Besonders bei hochwertigen Fahrzeugen oder nach größeren Reparaturen ist eine regelmäßige Neubewertung sinnvoll, um die Deckungssumme stets aktuell zu halten.

Auch Telematik-Apps können eine nützliche Ergänzung sein. Sie erfassen Ihr Fahrverhalten und ermöglichen Versicherern eine individuellere Einschätzung des Risikos. Häufig profitieren vorsichtige Fahrer dabei von Rabatten.

Fazit: Warum eine angemessene Deckungssumme entscheidend ist

Mit einer ausreichend hohen Deckungssumme schützen Sie Ihr Vermögen effektiv vor finanziellen Belastungen im Schadensfall. Nach deutschem Recht haften Sie nämlich mit Ihrem gesamten jetzigen und zukünftigen Vermögen für Schäden, die Sie verursachen. Ist die Versicherungssumme zu niedrig, könnten Sie gezwungen sein, auf Ihr eigenes Vermögen oder andere finanzielle Ressourcen zurückzugreifen, um die Kosten zu decken.

Die gesetzlichen Mindestdeckungen von 7,5 Mio. € für Personenschäden und 1,3 Mio. € für Sachschäden reichen oft nicht aus, insbesondere bei schweren Unfällen mit mehreren Verletzten oder hohen Folgekosten, wie etwa langfristiger Pflege. Deshalb raten Experten zu einer pauschalen Deckung von mindestens 100 Mio. €, um auch bei größeren Schadensfällen ausreichend abgesichert zu sein.

Eine hohe Deckungssumme bringt nicht nur Sicherheit, sondern erleichtert auch die Schadensabwicklung erheblich. Wenn die Versicherung den gesamten Schaden übernimmt, entfallen komplizierte Verhandlungen über Zuzahlungen. Die Regulierung erfolgt direkt zwischen dem Versicherer und dem Geschädigten, was Zeit und Stress spart und oft langwierige Rechtsstreitigkeiten vermeidet.

Interessanterweise bedeutet eine Verdoppelung der Deckungssumme meist nur einen geringen Anstieg der Jahresprämie. Wer seine Police regelmäßig überprüft und anpasst, kann sich mit minimalem Aufwand vor einem finanziellen Desaster schützen.

FAQs

Warum reicht die gesetzliche Mindestdeckung oft nicht aus?

Die gesetzliche Mindestdeckung reicht oft nur für kleinere Schadensfälle aus und stößt bei größeren Schäden – etwa bei Personen-, Sach- oder Vermögensschäden – schnell an ihre Grenzen. In solchen Fällen kann es passieren, dass Versicherte die verbleibenden Kosten aus eigener Tasche zahlen müssen.

Eine höhere Deckungssumme bietet hier deutlich mehr Sicherheit. Sie schützt auch bei größeren Schadensfällen und reduziert das finanzielle Risiko erheblich. Deshalb ist es sinnvoll, die Deckungssumme der eigenen Versicherung regelmäßig zu prüfen und bei Bedarf anzupassen, um im Ernstfall bestens abgesichert zu sein.

Wie kann ich sicherstellen, dass meine Versicherungssumme immer ausreichend ist?

Um sicherzustellen, dass Ihre Versicherungssumme ausreichend ist, sollten Sie Ihre Police regelmäßig überprüfen und gegebenenfalls anpassen. Die Deckungssumme sollte immer dem aktuellen Wert Ihres Fahrzeugs oder des versicherten Gegenstands entsprechen. So vermeiden Sie finanzielle Lücken im Schadensfall. Eine jährliche Überprüfung ist sinnvoll, besonders wenn es größere Veränderungen gibt – etwa bei einem Fahrzeugwechsel oder einer Wertsteigerung.

In Deutschland gibt es gesetzliche Mindestdeckungssummen für die Kfz-Haftpflichtversicherung, die Sie beachten sollten. Bei hochpreisigen Fahrzeugen kann es ratsam sein, eine höhere Deckungssumme zu wählen. Durch regelmäßige Anpassungen sind Sie besser vor unerwarteten Kosten geschützt und können sicher sein, dass die Versicherung im Schadensfall die tatsächlichen Kosten übernimmt.

Warum ist eine hohe Deckungssumme bei der Schadensregulierung wichtig?

Eine ausreichend hohe Deckungssumme stellt sicher, dass selbst größere Schäden komplett abgedeckt werden können. Das reduziert das finanzielle Risiko des Versicherungsnehmers, besonders bei unerwarteten Schadensfällen, die mit hohen Kosten verbunden sind.

Ist die Deckungssumme hingegen zu niedrig, muss der Versicherungsnehmer die Differenz aus eigener Tasche bezahlen. Eine passende Deckungssumme bietet daher nicht nur Schutz, sondern bewahrt auch vor erheblichen finanziellen Belastungen im Ernstfall.

Verwandte Blogbeiträge

- Fahrzeugschäden nach Unfall: Wie geht es jetzt weiter?

- 10 häufige Fragen zur KFZ-Schadensbewertung

- Unfallkosten: Wann zahlt die Versicherung nicht?

- Wie wird der Schaden bei einem Auffahrunfall bewertet?