Nach einem Unfall richtig handeln, um teure Fehler zu vermeiden:

Ein Unfall kann schnell passieren, und in der Hektik werden oft Fehler gemacht, die rechtliche oder finanzielle Folgen haben können. Die wichtigsten Punkte, um Fehler zu vermeiden:

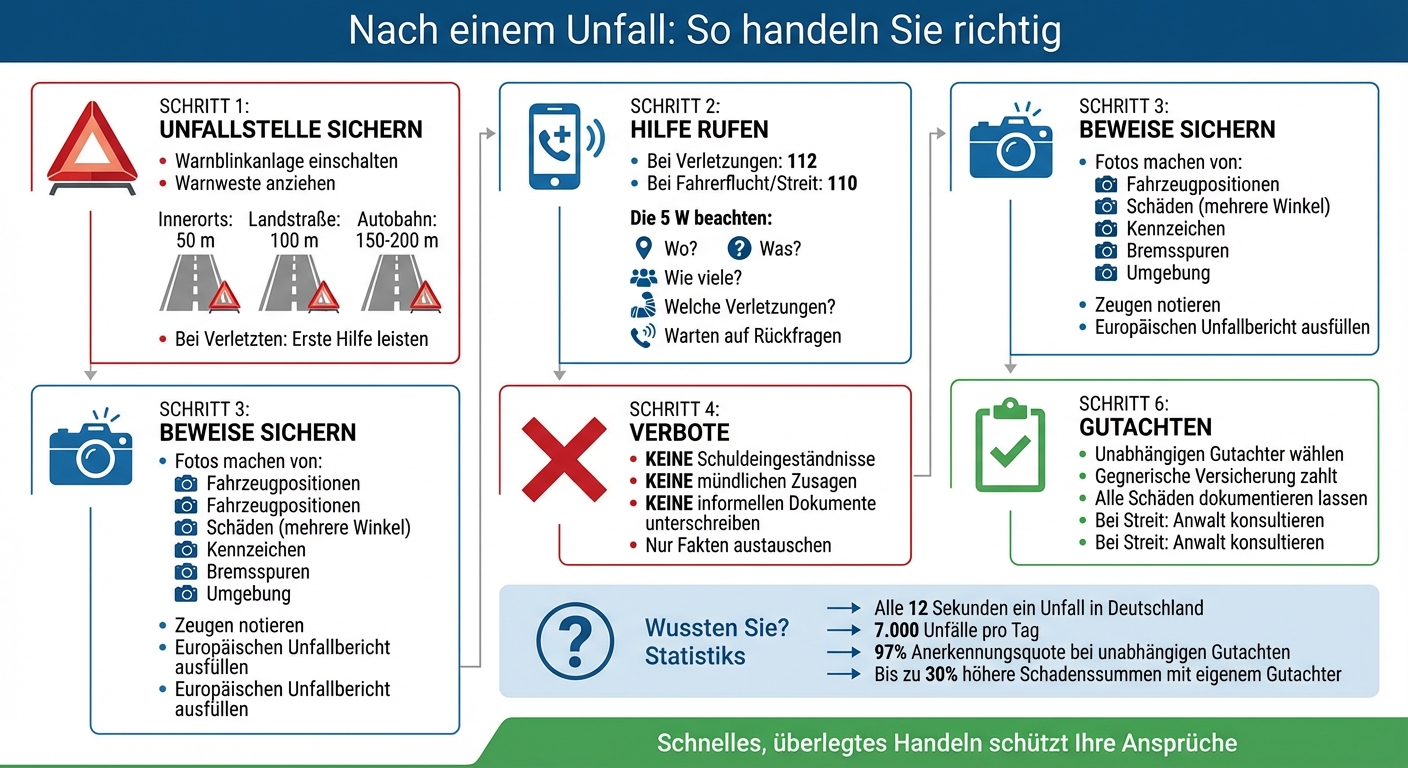

- Unfallstelle sichern: Warnblinkanlage einschalten, Warnweste anziehen, Warndreieck aufstellen (50 m innerorts, 100 m Landstraße, 150–200 m Autobahn).

- Beweise sichern: Fotos von Fahrzeugpositionen, Schäden, Kennzeichen und Umgebung machen. Zeugen notieren und den Europäischen Unfallbericht ausfüllen.

- Keine Schuldeingeständnisse: Aussagen wie „Es war meine Schuld“ vermeiden, da dies den Versicherungsschutz gefährden kann.

- Polizei rufen: Bei Verletzungen, Fahrerflucht oder unklarer Schuldfrage die 110 wählen.

- Schaden melden: Innerhalb von 7 Tagen der Versicherung melden, um Ansprüche zu sichern.

Ein unabhängiges Gutachten ist entscheidend, um alle Schäden korrekt zu dokumentieren. Die gegnerische Haftpflichtversicherung übernimmt die Kosten. Bei Streitigkeiten oder Personenschäden ist anwaltliche Unterstützung ratsam.

Fazit: Schnelles, überlegtes Handeln und gründliche Dokumentation schützen vor rechtlichen und finanziellen Nachteilen.

Checkliste: Richtiges Verhalten nach einem Verkehrsunfall

Was Sie unmittelbar nach einem Unfall tun sollten

Die ersten Minuten nach einem Unfall sind entscheidend, um rechtliche und finanzielle Nachteile zu vermeiden. Schnelles und überlegtes Handeln schützt Ihre Gesundheit und hilft, teure Fehler wie mangelhafte Beweissicherung oder vorschnelle Schuldeingeständnisse zu vermeiden.

Absicherung der Unfallstelle

Schalten Sie umgehend die Warnblinkanlage ein. Bei schlechter Sicht aktivieren Sie zusätzlich das Abblendlicht. Ziehen Sie vor dem Aussteigen eine Warnweste an und verlassen Sie das Fahrzeug auf der dem Verkehr abgewandten Seite.

Sorgen Sie dafür, dass alle Insassen sicher hinter der Leitplanke oder an einem geschützten Ort abseits der Fahrbahn stehen. Stellen Sie das Warndreieck in ausreichendem Abstand auf: 50 Meter in der Stadt, 100 Meter auf Landstraßen und 150 bis 200 Meter auf Autobahnen. Auf der Autobahn sollten Sie beim Aufstellen des Warndreiecks hinter der Leitplanke oder am äußersten Fahrbahnrand entgegen der Fahrtrichtung gehen.

| Straßentyp | Empfohlene Warndreieck-Entfernung |

|---|---|

| Innerorts / Stadt | Mindestens 50 Meter |

| Landstraße | Ca. 100 Meter |

| Autobahn | 150 bis 200 Meter |

Falls es Verletzte gibt, leisten Sie Erste Hilfe mithilfe Ihres Verbandskastens. Ist eine Person bewusstlos, aber atmet, bringen Sie sie in die stabile Seitenlage. Bei Atemstillstand beginnen Sie sofort mit der Herz-Lungen-Wiederbelebung. Sobald die Unfallstelle gesichert ist, alarmieren Sie die Einsatzkräfte.

Polizei und Rettungsdienste verständigen

Rufen Sie bei Verletzungen oder lebensbedrohlichen Situationen die 112. In Fällen wie Fahrerflucht, Streitigkeiten über die Schuldfrage oder bei Verdacht auf Alkohol- oder Drogeneinfluss wählen Sie die 110. Sollte ein geparktes Fahrzeug oder öffentliches Eigentum beschädigt worden sein und der Besitzer ist nicht vor Ort, informieren Sie ebenfalls die Polizei – ein Zettel an der Windschutzscheibe reicht nicht aus und gilt als Unfallflucht.

Auf Autobahnen können Sie bei fehlendem Mobilfunkempfang die orangefarbenen SOS-Notrufsäulen nutzen, die alle 1,5 Kilometer aufgestellt sind. Weiße Leitpfosten mit Pfeilen weisen Ihnen den Weg zur nächsten Säule. Halten Sie bei Notrufen die „5 W“ bereit: Wo ist der Unfall passiert, Was ist geschehen, Wie viele Verletzte gibt es, Welche Verletzungen liegen vor, und Warten Sie auf Rückfragen.

Sobald die Notrufe abgewickelt sind, sollten Sie Beweise sichern.

Beweissicherung am Unfallort

Mit Ihrem Smartphone sollten Sie folgende Dinge fotografieren: Fahrzeugpositionen, Schäden aus verschiedenen Winkeln, Kennzeichen, Bremsspuren und die Umgebung. Tauschen Sie mit allen Beteiligten Namen, Adressen, Telefonnummern und Versicherungsdaten (inklusive Policennummern) aus. Notieren Sie außerdem die Kontaktdaten von Zeugen, da deren Aussagen oft entscheidend für die Klärung des Unfallhergangs sind.

Füllen Sie, wenn möglich, den Europäischen Unfallbericht aus. Dieser wird von den meisten Versicherungen anerkannt. Unterschreiben Sie jedoch kein vollständiges Schuldeingeständnis, da dies Ihren Versicherungsschutz gefährden kann. Notieren Sie auch die Anzahl der angekreuzten Kästchen, um spätere Änderungen durch die Gegenseite zu verhindern.

Interessanter Fakt: Alle 12 Sekunden ereignet sich in Deutschland ein Verkehrsunfall – das sind etwa 7.000 pro Tag. Professionelle Schadensgutachten kosten zwischen 300 und 1.000 Euro und werden bei Fremdverschulden von der gegnerischen Haftpflichtversicherung übernommen.

Typische Fehler und wie Sie diese vermeiden

Nach einem Unfall sind viele Beteiligte oft in einer emotionalen Ausnahmesituation. In solchen Momenten werden Entscheidungen getroffen, die später rechtliche oder finanzielle Folgen haben können. Neben der Sicherung der Unfallstelle ist eine gründliche Dokumentation entscheidend, um zukünftige Streitigkeiten zu verhindern. Hier sind häufige Fehler und wie Sie diese vermeiden können.

Mangelhafte Unfallaufnahme

Ein häufiger Fehler: Fotos, die unscharf sind, wichtige Perspektiven auslassen oder Details wie Verkehrsschilder und Straßenmarkierungen nicht berücksichtigen. Viele vergessen außerdem die „5 W-Fragen" (Wer, Was, Wann, Wo und Wie), was zu Problemen bei der Schadensregulierung führen kann. Besonders ärgerlich wird es, wenn Zeugendaten unvollständig oder falsch notiert werden – das erschwert die spätere Rekonstruktion des Unfallhergangs erheblich.

Ein einfacher Trick: Legen Sie einen Zollstock oder einen bekannten Gegenstand neben die Schäden, um deren Ausmaß besser zu zeigen. Ergänzen Sie Ihre Fotos mit einer Skizze, die Fahrtrichtungen, Straßenverlauf und die Positionen der Fahrzeuge darstellt. Bewahren Sie außerdem zwei Exemplare des Europäischen Unfallberichts im Handschuhfach auf, um alle relevanten Daten systematisch zu erfassen.

Unterschätzen Sie kleine Schäden nicht. Oft verbergen sich hinter scheinbar harmlosen Kratzern an modernen Fahrzeugen teure Struktur- oder Elektronikschäden, die nur ein unabhängiger Kfz-Gutachter erkennt. Ein Gutachten kostet bei kleineren Schäden (unter 1.000 €) zwischen 200 und 370 €, bei mittleren Schäden (unter 3.000 €) liegen die Kosten bei 510 bis 600 €.

Vorschnelles Schuldeingeständnis oder Einigung

In der Schockphase neigen viele dazu, voreilige Schuldzuweisungen zu machen. Ein Schuldeingeständnis am Unfallort kann jedoch den Versicherungsschutz gefährden. Laut § 7 AKB ist es Versicherungsnehmern untersagt, ohne Zustimmung der Versicherung Ansprüche anzuerkennen.

„Der Versicherungsnehmer ist grundsätzlich nicht berechtigt, einen Anspruch ohne vorherige Zustimmung des Versicherers ganz oder teilweise anzuerkennen." – § 7 Abs. II AKB

Ein Urteil des Oberlandesgerichts München vom Januar 2022 (OLG München, Urteil vom 19.01.2022 – 10 U 1617/21) zeigt, dass selbst schriftliche Aussagen wie „Ich habe den Unfall verschuldet" nicht automatisch ein bindendes Schuldanerkenntnis darstellen, wenn sie in einer Schocksituation gemacht wurden und der rechtliche Transaktionscharakter fehlt.

Halten Sie sich bei der Kommunikation auf das Nötigste beschränkt: Namen, Adressen, Versicherungsdaten und Kennzeichen. Vermeiden Sie Aussagen wie „Es war meine Schuld" oder „Ich übernehme alles". Oft lassen sich Unfallsituationen nicht sofort objektiv bewerten – Mitverschulden oder technische Defekte könnten erst später ans Licht kommen.

Vertrauen auf mündliche Zusagen

Mündliche Absprachen mögen zunächst einfach erscheinen, sind aber rechtlich unsicher. Häufig werden solche Zusagen später zurückgenommen, vor allem wenn die Gegenseite juristischen Rat einholt. Ohne polizeiliche Dokumentation oder andere Beweise stehen Sie dann oft ohne Absicherung da. Versicherungen und Flottenmanager verlangen standardisierte, schriftliche Unterlagen für die Schadensbearbeitung.

Unterschreiben Sie keine Schuldscheine oder informelle Dokumente, die eine Schuld oder Haftung anerkennen. Ziehen Sie die Polizei hinzu, wenn es Uneinigkeiten gibt oder keine Einigung erzielt werden kann. Melden Sie den Schaden unverzüglich Ihrer Versicherung – in der Regel muss dies innerhalb von sieben Tagen erfolgen, um den Versicherungsschutz nicht zu gefährden.

Warum Sie ein unabhängiges Kfz-Gutachten benötigen

Die Wahl eines unabhängigen Gutachters ist ein entscheidender Schritt, um Fehler bei der Schadensregulierung zu vermeiden – weit über die reine Unfallaufnahme hinaus.

Oft verlassen sich Geschädigte auf den Gutachter der gegnerischen Versicherung, was schwerwiegende Konsequenzen haben kann. Diese Sachverständigen handeln im Interesse der Versicherung, die darauf abzielt, die Schadenssumme möglichst gering zu halten. Das führt häufig dazu, dass versteckte Schäden übersehen, niedrigere Stundensätze von Partnerwerkstätten angesetzt und der Wertverlust trotz Reparatur – die sogenannte merkantile Wertminderung – ignoriert werden.

Ein unabhängiges Gutachten hingegen kann erheblich mehr bewirken: Bis zu 30 % höhere Schadenssummen und eine bis zu 40 % schnellere Auszahlung sind keine Seltenheit. Zudem werden solche Gutachten von Versicherungen mit einer Erfolgsquote von etwa 97 % anerkannt. Wichtig zu wissen: Sie haben das gesetzliche Recht, Ihren Gutachter selbst zu wählen, und die gegnerische Haftpflichtversicherung übernimmt die Kosten.

„Das strukturelle Ungleichgewicht [zwischen Geschädigtem und Versicherer] kann nur durch ein eigenes Gutachten des Geschädigten ausgeglichen werden." – Dr. Bernhard Burtscher, Universität Liechtenstein

Vorteile professioneller Fahrzeugbegutachtungen

Ein neutraler Gutachter arbeitet ausschließlich in Ihrem Interesse und dokumentiert sämtliche Schäden – von offensichtlichen bis hin zu versteckten Struktur- oder Elektronikschäden. Auch Aspekte wie die merkantile Wertminderung, präzise Reparaturmethoden und der tatsächliche Restwert werden zuverlässig ermittelt.

Moderne Dienstleister wie die CUBEE Sachverständigen AG (https://cubee.expert) kombinieren digitale Prozesse mit Schnelligkeit: Gutachten werden oft innerhalb von 24 Stunden erstellt. Mit einer Bewertung von 4,9/5 Sternen aus über 500 Rezensionen bietet CUBEE mobile Begutachtungen direkt bei Ihnen vor Ort – sei es zu Hause oder in der Werkstatt. Dank eines deutschlandweiten Netzwerks ist der Service flächendeckend verfügbar. Für Sie als Geschädigten ist der gesamte Prozess kostenfrei, da die gegnerische Versicherung die Gutachterkosten trägt.

Auswahl eines zuverlässigen Gutachterdienstes

Die Wahl des richtigen Gutachters ist entscheidend. Setzen Sie auf zertifizierte Sachverständige (z. B. TÜV oder IfS) oder öffentlich bestellte, vereidigte Experten. Kundenbewertungen können Ihnen ebenfalls helfen, einen Anbieter mit hoher Transparenz und Zufriedenheit zu finden. Anbieter wie CUBEE, die auf mobile Services setzen, sparen Ihnen Zeit und sorgen dafür, dass Sie Ihrer Schadensminderungspflicht schnell nachkommen können.

Lassen Sie sich nicht von der gegnerischen Versicherung zu deren Gutachter drängen – Ihr Recht auf freie Wahl ist gesetzlich abgesichert.

So wird Ihr Versicherungsanspruch korrekt bearbeitet

Nachdem ein Schaden professionell begutachtet wurde, ist es entscheidend, alle Unterlagen vollständig und sorgfältig zu dokumentieren. Fehlen wichtige Dokumente, kann dies die Bearbeitung erheblich verzögern oder sogar zur Ablehnung des Anspruchs führen. Wer seiner Verpflichtung zur Bereitstellung aller relevanten Informationen nicht nachkommt, riskiert, dass die Versicherung den Fall nicht reguliert.

Erforderliche Unterlagen für Ihren Anspruch

Ein vollständiges Dokumentenpaket ist die Grundlage für eine erfolgreiche Schadensregulierung. Dazu gehören:

- Persönliche Kontaktdaten sowie Fahrzeug- und Versicherungsinformationen: Notieren Sie vollständige Namen, Adressen, Telefonnummern, Fahrzeugkennzeichen, Marken und Modelle der beteiligten Fahrzeuge. Erfassen Sie außerdem die Versicherungsgesellschaften und Policennummern, die Sie der Internationalen Versicherungskarte (ehemals „Grüne Karte“) entnehmen können.

- Europäischer Unfallbericht: Dieses standardisierte Formular, auch „Agreed Statement of Facts“ genannt, wird von allen Beteiligten ausgefüllt und unterschrieben. Es dokumentiert den Unfallhergang und beschleunigt die Abwicklung.

- Fotos und Unfallskizzen: Machen Sie Bilder des Schadens, der Unfallstelle und der Fahrzeuge. Eine Skizze, die Fahrtrichtungen, Aufprallpunkte und Straßenmerkmale zeigt, ergänzt die Beweissicherung ideal.

- Polizeibericht: Bei Personenschäden, unklarer Schuldfrage oder Fahrerflucht ist ein Polizeibericht oder zumindest eine Aktenreferenznummer unverzichtbar.

- Kfz-Gutachten: Liegt der Schaden über der Bagatellschadengrenze von 750 €, benötigen Sie ein unabhängiges Gutachten.

- Zeugenangaben: Erfassen Sie Namen und Kontaktdaten (Telefonnummer/E-Mail) neutraler Beobachter, die den Unfallhergang bestätigen können.

„Der Schadensregulierer muss Ihnen innerhalb von drei Monaten ein Entschädigungsangebot unterbreiten. Allerdings nur unter der Bedingung, dass Sie alle erforderlichen Dokumente eingereicht haben." – Europäisches Verbraucherzentrum

Mit einem lückenlosen Dokumentenpaket schaffen Sie die Basis für eine zügige und reibungslose Schadensbearbeitung.

Rechtzeitige Einreichung der Unterlagen

Die rechtzeitige Meldung des Schadens ist entscheidend. In den meisten Versicherungsverträgen ist eine Frist von 7 Tagen nach dem Unfall vorgesehen. Wird diese Frist versäumt, kann der gesamte Anspruch gefährdet sein. Alle Unterlagen sollten vollständig und gebündelt eingereicht werden, da nur so die gesetzliche Drei-Monats-Frist für das Entschädigungsangebot beginnt. Fehlt auch nur ein Dokument, kann sich die Bearbeitung verzögern.

Praktischer Tipp: Bewahren Sie einen Europäischen Unfallbericht und einen Stift im Handschuhfach auf. Fotografieren Sie am Unfallort alle relevanten Dokumente sowie die Versicherungskarte der Gegenseite mit Ihrem Smartphone. So haben Sie direkt eine digitale Kopie. Sollten Sie länger als einen Monat auf eine Bewertung warten, können Sie bei feststehender Haftung eine Teilvorauszahlung verlangen.

Bei Leasingfahrzeugen oder Firmenwagen gelten oft spezielle Vorgaben. Informieren Sie in solchen Fällen den Leasinggeber oder Arbeitgeber sofort, da diese häufig eigene Anforderungen an Werkstätten oder Gutachter haben. Moderne Dienstleister wie die CUBEE Sachverständigen AG (https://cubee.expert) bieten digitale Lösungen, um Gutachten zu erstellen und die Abwicklung zu übernehmen. So wird sichergestellt, dass alle technischen Unterlagen rechtzeitig bei der Versicherung eingehen.

Wann Sie einen Anwalt benötigen

In bestimmten Situationen – wie bei Personenschäden oder komplizierten Streitigkeiten – ist anwaltlicher Beistand unverzichtbar, um Ihre Rechte durchzusetzen. Versicherungen setzen oft erfahrene Regulierungsspezialisten ein, weshalb ein Anwalt sicherstellt, dass Sie auf Augenhöhe verhandeln können. Doch wann genau ist es notwendig, rechtliche Unterstützung in Anspruch zu nehmen?

Situationen, die rechtliche Hilfe erfordern

Wenn es um Personenschäden geht, hilft ein Anwalt, Ansprüche wie Schmerzensgeld, Verdienstausfall oder Behandlungskosten geltend zu machen. Ebenso ist rechtlicher Beistand erforderlich, wenn die Schuldfrage unklar ist oder die Gegenseite ihre Verantwortung bestreitet. Auch bei einem zu niedrigen Vergleichsangebot der Versicherung sollten Sie nicht zögern, sich Unterstützung zu holen.

„Die Versicherung wird in der Regel versuchen, Sie beim ‚Preis' zu drücken. Eine Versicherung verdient kein Geld damit, Schäden großzügig zu regulieren." – Tolga Topuz, Rechtsanwalt

Es empfiehlt sich, bereits vor der Schadenmeldung bei Ihrer Versicherung einen Anwalt zu konsultieren, um das weitere Vorgehen zu besprechen. Besonders bei komplexen Schadenspositionen wie Hinterbliebenenrenten, Haushaltsführungsschäden oder langfristigen Rehabilitationskosten ist die Expertise eines Fachanwalts für Verkehrsrecht unverzichtbar. Auch Streitigkeiten über Mietwagenkategorien oder die Mietdauer sollten Sie nicht ohne rechtliche Beratung klären, um unnötige Kosten zu vermeiden.

Rechtskosten und wer sie trägt

Die Kostenfrage ist entscheidend, sobald klar wird, dass ein Anwalt benötigt wird. Bei einem unverschuldeten Unfall übernimmt in der Regel die Haftpflichtversicherung des Unfallverursachers die Anwaltskosten – ebenso wie die Kosten für einen unabhängigen Gutachter. Bei einer Teilschuld werden die Kosten anteilig getragen. Haben Sie beispielsweise eine Mitschuld von 20 %, tragen Sie auch 20 % der Rechtskosten.

Es kann sinnvoll sein, vorab die Deckungszusage Ihrer Rechtsschutzversicherung zu prüfen. Sollten Sie sich in einer finanziellen Notlage befinden, können Sie beim Amtsgericht staatliche Beratungshilfe beantragen. Zwar ist das erste Beratungsgespräch mit einem Anwalt meist kostenpflichtig, doch diese Investition zahlt sich häufig aus, da Ihre Ansprüche professionell berechnet und durchgesetzt werden.

Ein wichtiger Tipp: Machen Sie keine Angaben zum Unfallhergang, bevor Sie mit einem Anwalt gesprochen haben. Heben Sie zudem alle ärztlichen Befunde und Quittungen auf, um Ihre Schadenersatzansprüche zu belegen.

Fazit

Ein strukturiertes Vorgehen nach einem Unfall schützt Ihre Ansprüche und hilft, teure Fehler zu vermeiden. Dokumentieren Sie den Unfall sorgfältig mit Fotos, Zeugenangaben und dem Europäischen Unfallbericht, um eine reibungslose Schadensregulierung sicherzustellen. Allein in Deutschland passiert statistisch gesehen alle 12 Sekunden ein Verkehrsunfall. Das zeigt, wie wichtig es ist, in solchen Momenten besonnen und richtig zu handeln.

Vermeiden Sie es, vor Ort Schuldeingeständnisse zu machen oder mündliche Zusagen zu geben. Lassen Sie sich auch nicht von der gegnerischen Versicherung zu einem sogenannten „Schadenmanagement“ drängen, das Ihre Ansprüche einschränken könnte. Als Geschädigter haben Sie das Recht, einen unabhängigen Sachverständigen Ihrer Wahl zu beauftragen – und bei einem unverschuldeten Unfall übernimmt die Haftpflichtversicherung des Verursachers die Kosten. Ein professionelles Gutachten erfasst nicht nur die offensichtlichen Schäden, sondern berücksichtigt auch Faktoren wie Wertminderung und Nutzungsausfall, die schnell mehrere tausend Euro betragen können.

"Wer als Unfallgeschädigter schnell und richtig handelt, sichert nicht nur Beweise, sondern auch seine berechtigten Ansprüche gegenüber der gegnerischen Versicherung." – SSG Kfz-Gutachten

Rechtliche Unterstützung kann in vielen Fällen ebenfalls entscheidend sein. Bei Personenschäden, unklarer Schuldfrage oder niedrigen Vergleichsangeboten ist ein Anwalt unverzichtbar. In den meisten Fällen übernimmt die gegnerische Versicherung die Anwaltskosten, wenn Sie keine Schuld tragen. Ohne professionelle Hilfe riskieren Sie, finanziell benachteiligt zu werden – denn Versicherungen setzen erfahrene Spezialisten ein, um Schadenszahlungen zu minimieren.

Mit einer gründlichen Dokumentation, einem unabhängigen Gutachten und juristischer Unterstützung stellen Sie sicher, dass Sie nach einem Unfall fair behandelt werden und keine Ansprüche verlieren. Wenn Sie ein unabhängiges Gutachten benötigen, können Sie auf die CUBEE Sachverständigen AG vertrauen (https://cubee.expert). Das deutschlandweite Netzwerk bietet schnelle, präzise und digitalisierte KFZ-Gutachten. Die digitale Abwicklung sorgt für zusätzliche Sicherheit und beschleunigt den gesamten Prozess deutlich.

FAQs

Welche Fehler kosten nach einem Unfall am meisten Geld?

Die häufigsten und teuersten Fehler nach einem Unfall entstehen durch übersehene versteckte Schäden, unterschätzte Reparaturkosten und eine lückenhafte Schadensdokumentation. Verborgene Schäden können später unerwartete Zusatzkosten nach sich ziehen. Fehlt eine vollständige Dokumentation, bleiben wichtige Schadenspositionen wie Wertminderung oder Nutzungsausfall oft unberücksichtigt.

Ein professionelles Gutachten kann solche Probleme verhindern. Es sorgt dafür, dass alle Schäden korrekt erfasst werden und hilft, die finanziellen Risiken deutlich zu reduzieren.

Wie sichere ich Beweise richtig, wenn die Situation unübersichtlich ist?

Nach einem Unfall ist es entscheidend, Beweise systematisch und zügig zu sichern. Gehen Sie dabei wie folgt vor:

- Unfallstelle absichern: Aktivieren Sie den Warnblinker, stellen Sie ein Warndreieck auf und tragen Sie eine Warnweste, um sich und andere zu schützen.

- Fotos machen: Fotografieren Sie die Schäden an den Fahrzeugen, die Position der Fahrzeuge sowie die Umgebung der Unfallstelle. Achten Sie darauf, alle relevanten Details festzuhalten.

- Kontaktdaten notieren: Sammeln Sie die Namen, Telefonnummern und Adressen von Zeugen und allen Beteiligten.

- Europäischen Unfallbericht nutzen: Falls verfügbar, füllen Sie den europäischen Unfallbericht aus, um den Hergang klar darzustellen.

Bleiben Sie ruhig und dokumentieren Sie alles sorgfältig. Diese systematische Vorgehensweise hilft Ihnen, mögliche Ansprüche später erfolgreich geltend zu machen.

Wann lohnt sich ein unabhängiges Kfz-Gutachten wirklich?

Ein unabhängiges Kfz-Gutachten kann bei unverschuldeten Unfällen äußerst hilfreich sein. Es hilft, die Schadenshöhe präzise festzustellen, eine mögliche Wertminderung des Fahrzeugs zu berechnen und sich gegenüber der Versicherung abzusichern. Solch ein Gutachten dient als professionelle Grundlage, um Ansprüche geltend zu machen und sorgt für Transparenz im Schadenfall.

Verwandte Blogbeiträge

- Fahrzeugschäden nach Unfall: Wie geht es jetzt weiter?

- Was tun bei falschem KFZ-Gutachten?

- Unfallkosten: Wann zahlt die Versicherung nicht?

- Wie prüft man Versicherungsdaten nach einem Unfall?