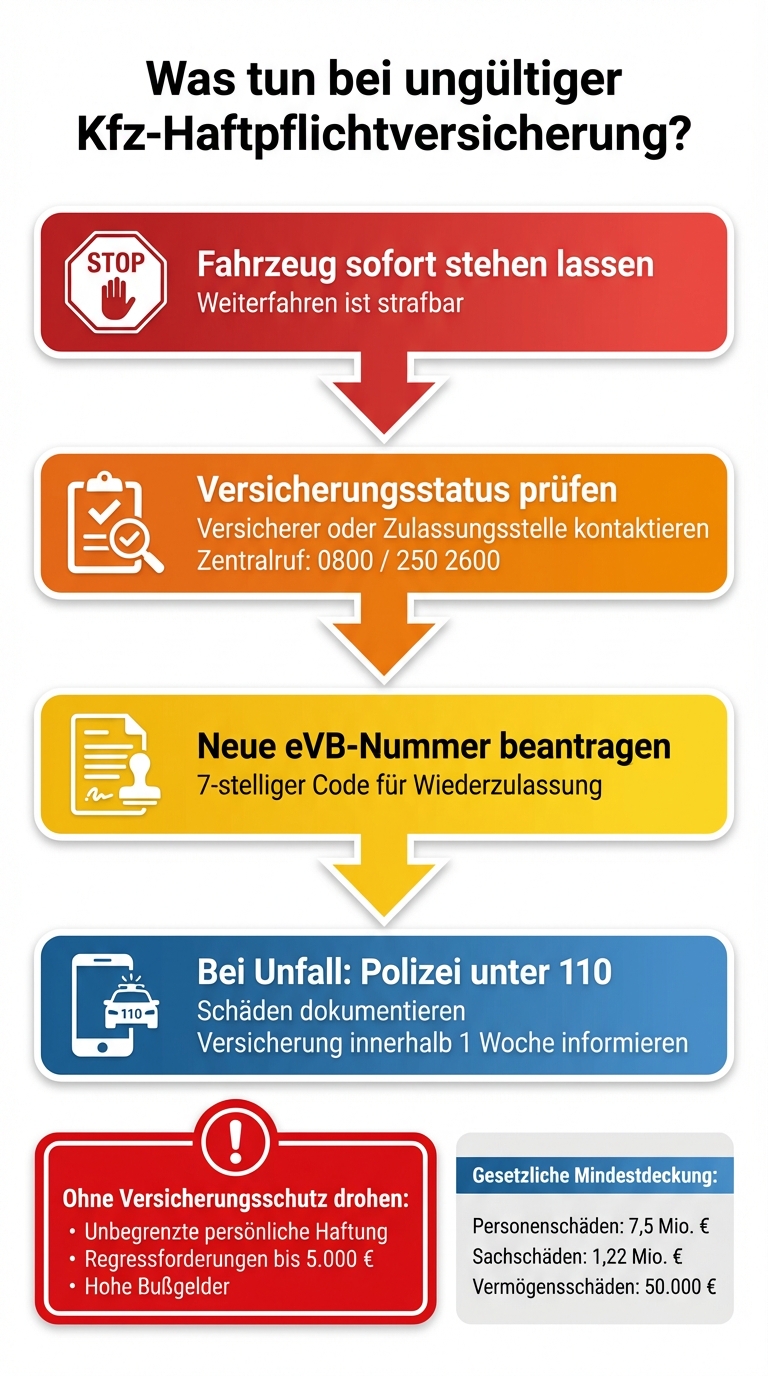

Ohne gültige Kfz-Haftpflichtversicherung drohen rechtliche und finanzielle Konsequenzen. Sie haften unbeschränkt mit Ihrem Privatvermögen für Schäden. Gründe für eine ungültige Versicherung sind oft nicht gezahlte Prämien, falsche Angaben oder Vertragsende. Hier sind die wichtigsten Schritte:

- Fahrzeug sofort stehen lassen: Weiterfahren ist strafbar.

- Versicherungsstatus prüfen: Kontaktieren Sie Ihren Versicherer oder die Zulassungsstelle.

- Neue eVB-Nummer beantragen: Ermöglicht die Wiederzulassung.

- Unfall melden: Schäden dokumentieren und Polizei informieren.

Ohne Versicherungsschutz riskieren Sie hohe Bußgelder, Regressforderungen bis zu 5.000 € und persönliche Haftung für Schäden. Prüfen Sie regelmäßig Ihre Versicherungsunterlagen, um Probleme zu vermeiden.

Sofortmaßnahmen bei ungültiger Kfz-Haftpflichtversicherung

Warum die Haftpflichtversicherung ungültig wird

Hauptgründe für den Verlust des Versicherungsschutzes

Eine Kfz-Haftpflichtversicherung kann aus verschiedenen Gründen ihre Gültigkeit verlieren. Einer der häufigsten ist die Nichtzahlung der Versicherungsprämie. Wird die erste oder eine Folgeprämie nicht bezahlt, hat der Versicherer das Recht, nach einer formellen Zahlungsfrist von zwei Wochen, den Vertrag zu kündigen oder zurückzutreten.

Ein weiterer Grund sind Obliegenheitsverletzungen. Dazu gehören beispielsweise falsche oder unvollständige Angaben beim Vertragsabschluss oder das Verschweigen erheblicher Risikoerhöhungen. Auch das verspätete Melden von Schäden kann problematisch sein, da Unfälle in der Regel innerhalb einer Woche gemeldet werden müssen, um den Versicherungsschutz nicht zu gefährden.

Besonders kritisch ist es bei vorsätzlich verursachten Schäden, da in solchen Fällen der Versicherungsschutz grundsätzlich entfällt. Wird ein Vertrag gekündigt oder endet er, und das Fahrzeug wird dennoch weiter genutzt, erlischt der Schutz ebenfalls. Zudem gibt es die sogenannte Benzinklausel, die bestimmte Schäden ausschließt, die über private Haftpflichtversicherungen abgedeckt sind. Solche Schäden erfordern eine spezielle Kfz-Haftpflichtversicherung.

Gesetzliche Vorgaben und mögliche Konsequenzen

Der Verlust des Versicherungsschutzes ist eng mit den gesetzlichen Anforderungen in Deutschland verbunden.

Das Pflichtversicherungsgesetz (PflVG) legt Mindestdeckungssummen fest: 7,5 Millionen Euro für Personenschäden, 1,22 Millionen Euro für Sachschäden und 50.000 Euro für reine Vermögensschäden. Diese Summen können bei schweren Unfällen mit mehreren Verletzten schnell überschritten werden. Daher empfehlen Verbraucherschützer eine Pauschaldeckung von 100 Millionen Euro.

Wer ohne gültige Versicherung unterwegs ist, verstößt gegen das Gesetz und haftet persönlich und unbegrenzt für alle Schäden, die er verursacht. Selbst wenn der Versicherer zunächst den Geschädigten entschädigt, kann er bei bestimmten Pflichtverletzungen – wie Fahren ohne Führerschein, unter Alkoholeinfluss oder Fahrerflucht – bis zu 5.000 Euro vom Versicherungsnehmer zurückfordern. Bei vorsätzlich herbeigeführten Schäden muss der Verursacher sogar den gesamten Schaden selbst tragen.

Was Sie sofort tun müssen, wenn die Versicherung ungültig ist

Unfallstelle absichern und Behörden kontaktieren

Wenn Sie bemerken, dass Ihre Haftpflichtversicherung ungültig ist – insbesondere nach einem Unfall – ist schnelles und überlegtes Handeln gefragt. Bei Unfällen mit Verletzten oder schwerwiegenden Schäden sollten Sie umgehend die Polizei unter 110 verständigen. Sichern Sie die Unfallstelle, um weitere Gefahren zu vermeiden, und erfüllen Sie die gesetzlichen Meldepflichten.

Wichtig: Dokumentieren Sie alle Schäden und Verletzungen so genau wie möglich. Lassen Sie Beweise unberührt, um die Klärung des Vorfalls nicht zu behindern. Auch wenn Ihre Versicherung ungültig ist, sollten Sie diese innerhalb einer Woche über den Vorfall informieren.

Falls Sie in einen Unfall mit einem unversicherten Fahrzeug verwickelt sind, wenden Sie sich an die Verkehrsopferhilfe e.V. (VOH). Diese Organisation fungiert als Garantiefonds für Opfer von Unfällen mit unversicherten oder nicht identifizierten Fahrzeugen. Den Versicherer eines anderen Unfallbeteiligten können Sie über den Zentralruf der Autoversicherer unter 0800 / 250 2600 ermitteln .

Sobald die Unfallstelle gesichert ist, sollten Sie Ihren Versicherungsstatus überprüfen, um weitere Schritte einzuleiten.

eVB-Nummer und Versicherungsstatus überprüfen

Um zusätzliche Haftungsrisiken zu vermeiden, sollten Sie die elektronische Versicherungsbestätigung (eVB) überprüfen. Dieser 7-stellige alphanumerische Code ermöglicht es den Zulassungsbehörden, Ihren Versicherungsschutz zu prüfen. Ist kein gültiger Versicherungsschutz nachweisbar, bleibt Ihnen die Wahl zwischen der Vorlage einer neuen eVB-Nummer oder der Abmeldung des Fahrzeugs.

Kontaktieren Sie unverzüglich die Zulassungsstelle, um das weitere Vorgehen zu klären, und beantragen Sie, falls nötig, eine neue eVB-Nummer. Sollten Sie unsicher sein, ob Ihr Versicherungsschutz besteht, können Sie den Zentralruf der Autoversicherer kontaktieren oder direkt bei Ihrem Versicherer nachfragen.

In komplizierten Situationen – etwa bei unklaren Haftungsfragen oder schwerwiegenden Personenschäden – empfiehlt es sich, frühzeitig rechtlichen Beistand einzuschalten. Ein Anwalt kann helfen, Ansprüche zu klären und Sie vor finanziellen Belastungen zu schützen .

Rechtliche und finanzielle Verantwortung

Nach der ersten Absicherung nach einem Unfall treten die rechtlichen und finanziellen Folgen deutlich in den Vordergrund.

Persönliche Haftung für Drittschäden

Ohne eine gültige Haftpflichtversicherung tragen Sie als Fahrzeughalter die volle Verantwortung für alle Schäden, die Sie Dritten zufügen. Diese Haftung ist nicht begrenzt – im schlimmsten Fall kann Ihr gesamtes Privatvermögen herangezogen werden . Besonders bei schweren Unfällen mit Personenschäden können die Forderungen schnell in die Millionenhöhe gehen und Ihre finanzielle Existenz bedrohen .

Die Haftpflichtversicherung übernimmt eine Vielzahl von Kosten, darunter Krankenhausaufenthalte, Verdienstausfall, Schmerzensgeld, Rentenzahlungen, Reparaturen, Bestattungskosten und Unterhaltsansprüche . Wie bereits erwähnt, gibt es in Deutschland gesetzlich vorgeschriebene Mindestdeckungssummen. Sollten Sie jedoch in einen Unfall mit einem unversicherten Fahrzeug verwickelt sein, können Geschädigte zwar Unterstützung von der Verkehrsopferhilfe e.V. erhalten, aber als Unfallverursacher bleiben Sie dennoch für die gesamte Schadenssumme haftbar .

Neben der finanziellen Haftung sollten Sie auch die möglichen Bußgelder und rechtlichen Folgen nicht außer Acht lassen.

Bußgelder und rechtliche Konsequenzen

Das Führen eines Fahrzeugs ohne gültige Haftpflichtversicherung verstößt gegen das Pflichtversicherungsgesetz (PflVG) und hat erhebliche rechtliche Konsequenzen. Selbst wenn eine Versicherung formal besteht, kann der Versicherer in bestimmten Fällen – etwa bei Fahren ohne Führerschein, unter Alkohol- oder Drogeneinfluss oder bei Fahrerflucht – einen Regressanspruch geltend machen. Zusätzlich zur persönlichen Haftung können weitere Kosten entstehen, beispielsweise für Rechtsanwälte oder Sachverständige des Geschädigten. Diese finanziellen Belastungen gehen weit über die unmittelbaren Schadenskosten hinaus und können Ihre wirtschaftliche Situation langfristig beeinträchtigen.

Schadensermittlung und Streitbeilegung

Sobald die rechtlichen und finanziellen Aspekte eines Unfalls geklärt sind, wird die genaue Schadensermittlung entscheidend – sowohl für die Geschädigten als auch für die Unfallverursacher.

Warum unabhängige Fahrzeuggutachten unverzichtbar sind

Ein unabhängiger Kfz-Sachverständiger sorgt für eine objektive Bewertung des Schadens, da er ohne Interessenkonflikte arbeitet. Studien zeigen, dass unabhängige Gutachten oft bis zu 30 % höhere Schadenssummen ermitteln können.

„Nur die Einschaltung eines qualifizierten und unabhängigen Kfz-Sachverständigen... in Verbindung mit einem Fahrzeuggutachten führt zu einer vollständigen Entschädigung." – GTÜ

Gutachter erstellen eine transparente Auflistung aller Ansprüche, bewerten sämtliche Kosten objektiv und dokumentieren den Vorfall umfassend. Dabei erfassen sie den Zustand des Fahrzeugs bis ins Detail – von Karosserieschäden über Fahrwerkprobleme bis hin zu technischen Defekten. Diese Dokumentation dient als belastbares Beweismittel, insbesondere bei strittigen Unfallursachen. Wichtig zu wissen: Geschädigte haben das gesetzliche Recht, einen eigenen unabhängigen Sachverständigen zu beauftragen, anstatt den von der Versicherung vorgeschlagenen Gutachter zu akzeptieren.

Eine solche objektive Bewertung ist der Schlüssel zu einer fairen Streitbeilegung und ebnet den Weg für den nächsten Schritt: die Unterstützung durch CUBEE.

Wie CUBEE Sie unterstützen kann

CUBEE ergänzt die unabhängige Schadensermittlung mit modernen, digitalen Prozessen. Die CUBEE Sachverständigen AG bietet die Unabhängigkeit und Kompetenz, die gerade bei Fällen mit ungültiger Haftpflichtversicherung entscheidend sind. Dank eines Netzwerks von Container-Standorten in ganz Deutschland sowie mobilen Gutachtern, die direkt zum Fahrzeug kommen, ermöglicht CUBEE eine schnelle und präzise Bewertung des Schadens. Durch den digitalisierten Ablauf erhalten Sie zeitnah ein professionelles Gutachten – und eine unabhängige Abwicklung kann die Auszahlung um bis zu 40 % beschleunigen.

Die Leistungen von CUBEE umfassen sowohl Schadensbewertungen nach Unfällen als auch Wertgutachten, die bei der Klärung von Ansprüchen helfen. Insbesondere bei Streitigkeiten über die Schadenshöhe bietet ein unabhängiges CUBEE-Gutachten eine solide Grundlage für rechtliche Schritte. Der durchschnittliche Erstattungsanspruch bei erfolgreicher Unfallregulierung liegt bei etwa 3.500 €.

So vermeiden Sie Versicherungsprobleme

Die regelmäßige Pflege Ihrer Kfz-Haftpflichtversicherung ist der Schlüssel, um rechtliche und finanzielle Risiken zu minimieren. Neben der Kontrolle Ihrer Versicherungsunterlagen ist es wichtig, Änderungen frühzeitig zu melden.

Regelmäßige Überprüfung Ihres Versicherungsstatus

Ein Blick auf Ihre jährlichen Versicherungsabrechnungen hilft, sicherzustellen, dass Ihre Police aktiv und korrekt ist. Die Dokumente „Versicherungsproduktinformationen“ und „Allgemeine Bedingungen“ enthalten wichtige Angaben zu Prämien, Deckungssummen und Kündigungsfristen – sie sollten daher stets griffbereit sein.

Änderungen wie ein Umzug, eine geänderte Jahreskilometerleistung oder neue Fahrer können sich auf Ihre Prämie und den Versicherungsschutz auswirken. Deshalb ist es wichtig, diese Änderungen umgehend zu melden. Denken Sie daran, dass in Deutschland eine Fahrzeugzulassung ohne gültige Haftpflichtversicherung nicht möglich ist. Ihre 7-stellige eVB-Nummer spielt hierbei eine zentrale Rolle.

Unterstützung durch Experten und digitale Lösungen

Neben der eigenen Kontrolle kann die Beratung durch Fachleute zusätzliche Sicherheit bieten. Verbraucherzentralen beispielsweise bieten unabhängige Überprüfungen Ihrer Versicherungsverträge an – besonders hilfreich bei Lebensveränderungen wie Heirat oder einem Jobwechsel. Sollten Sie Unsicherheiten in Bezug auf Versicherungsdetails zu einem Kennzeichen haben, hilft Ihnen der Zentralruf der Autoversicherer weiter.

Die Digitalisierung hat auch hier vieles erleichtert. Das eVB-System ermöglicht es Zulassungsstellen, Ihre Versicherungsdaten schnell und fehlerfrei zu prüfen. Bei Anbietern wie CUBEE profitieren Sie von modernen Prozessen: Die digitalen Abläufe der CUBEE Sachverständigen AG sorgen nicht nur für zügige Gutachten, sondern helfen auch dabei, den Zustand Ihres Fahrzeugs stets aktuell und rechtssicher zu dokumentieren – ein wesentlicher Schritt für eine lückenlose Versicherungs-Compliance.

Fazit: Was Sie sich merken sollten

Zusammenfassung der wichtigsten Punkte

Eine ungültige Kfz-Haftpflichtversicherung kann Sie in ernsthafte rechtliche und finanzielle Schwierigkeiten bringen. Ohne gültigen Versicherungsschutz haften Sie unbegrenzt – Ihr Privatvermögen ist gefährdet. Gründe für eine Ungültigkeit sind oft nicht gezahlte Prämien, fehlerhafte Angaben oder technische Mängel am Fahrzeug. In einem solchen Fall sollten Sie das Fahrzeug sofort stehen lassen, Ihre Versicherung informieren und schnellstmöglich eine neue eVB-Nummer beantragen.

Bei Verletzungen von Pflichten kann die Versicherung bis zu 5.000 € von Ihnen zurückfordern . Achten Sie darauf, dass Ihr Fahrzeug technisch einwandfrei ist – beispielsweise können abgefahrene Reifen oder ein abgelaufener TÜV im Schadensfall als grobe Fahrlässigkeit gewertet werden. Diese Risiken machen schnelles Handeln unverzichtbar.

Jetzt handeln

Um größere Probleme zu vermeiden, sollten Sie folgende Schritte umgehend umsetzen: Überprüfen Sie regelmäßig, ob Ihr Versicherungsschutz aktuell ist, und melden Sie Änderungen sofort. Nach Unfällen oder bei Streitigkeiten empfiehlt es sich, unabhängige Sachverständige einzuschalten, die Schäden neutral bewerten können – denn Gutachter der Versicherung handeln oft im Interesse ihres Auftraggebers.

Die CUBEE Sachverständigen AG bietet Ihnen mit digitalisierten Prozessen schnelle und präzise Gutachten. Ob es um die Bewertung eines Schadens nach einem Unfall geht oder um ein Wertgutachten zur Dokumentation des Fahrzeugzustands – professionelle Gutachten helfen Ihnen, rechtlich abgesichert zu bleiben und Ihre Ansprüche durchzusetzen. Sollten Sie unsicher sein, ob ein fremdes Kennzeichen versichert ist, hilft Ihnen der Zentralruf der Autoversicherer weiter .

FAQs

Was sollte ich tun, wenn meine Kfz-Haftpflichtversicherung nicht mehr gültig ist?

Wenn Ihre Kfz-Haftpflichtversicherung erlischt, ist es wichtig, schnell zu reagieren, um rechtliche Probleme zu vermeiden. Informieren Sie umgehend die zuständige Zulassungsbehörde über den fehlenden Versicherungsschutz und stellen Sie sicher, dass das Fahrzeug nicht mehr im öffentlichen Straßenverkehr genutzt wird.

Um den Versicherungsschutz wiederherzustellen, sollten Sie so bald wie möglich eine neue Haftpflichtversicherung abschließen. Sollten Sie unsicher sein oder rechtliche Fragen haben, kann es hilfreich sein, sich rechtlich beraten zu lassen, um mögliche Strafen zu vermeiden.

Falls während des Zeitraums ohne Versicherung Schäden entstanden sind, ist eine professionelle Schadensbewertung ratsam. Die CUBEE Sachverständigen AG bietet hierfür schnelle und präzise Kfz-Gutachten an – entweder vor Ort an einem ihrer Standorte oder durch mobile Gutachter, die direkt zum beschädigten Fahrzeug kommen.

Wie kann ich sicherstellen, dass meine Kfz-Haftpflichtversicherung gültig bleibt?

Um sicherzustellen, dass Ihr Versicherungsschutz nicht erlischt, sollten Sie Ihre Versicherungsprämien stets pünktlich bezahlen und rechtzeitig an die Vertragsverlängerung denken. Wenn Sie finanzielle Schwierigkeiten haben, setzen Sie sich so schnell wie möglich mit Ihrem Versicherer in Verbindung, um gemeinsam nach Lösungen zu suchen.

Ein ungültiger Versicherungsschutz kann ernsthafte Konsequenzen nach sich ziehen, wie beispielsweise eine Meldung an die Zulassungsbehörde gemäß § 25 FZV. Daher ist es entscheidend, regelmäßig zu überprüfen, ob alle Zahlungen und Formalitäten korrekt und fristgerecht erledigt wurden.

Welche Folgen hat es, ohne gültige Kfz-Haftpflichtversicherung zu fahren?

In Deutschland ist das Fahren ohne gültige Kfz-Haftpflichtversicherung eine Straftat – und das hat ernsthafte Folgen. Wer ohne Versicherung unterwegs ist, riskiert eine Geldstrafe von bis zu 180 Tagessätzen, eine Freiheitsstrafe von bis zu einem Jahr oder ein Bußgeld. Zusätzlich kann ein Verwarngeld von 15 € fällig werden, falls das Fahrzeug nicht ordnungsgemäß außer Betrieb gesetzt wurde.

Das wirklich Kritische: Im Falle eines Unfalls haften Sie persönlich für sämtliche Schäden. Die Kosten können dabei schnell in schwindelerregende Höhen steigen – von Reparaturen bis hin zu Schadensersatzforderungen. Um rechtliche und finanzielle Risiken zu vermeiden, sollten Sie unbedingt regelmäßig überprüfen, ob Ihre Versicherung aktiv ist. Ein kurzer Check kann Sie vor erheblichen Problemen bewahren!

Verwandte Blogbeiträge

- Fahrzeugschäden nach Unfall: Wie geht es jetzt weiter?

- Versicherungsnachweis nach einem Unfall: Was ist wichtig?

- Unfallkosten: Wann zahlt die Versicherung nicht?

- Wie prüft man Versicherungsdaten nach einem Unfall?