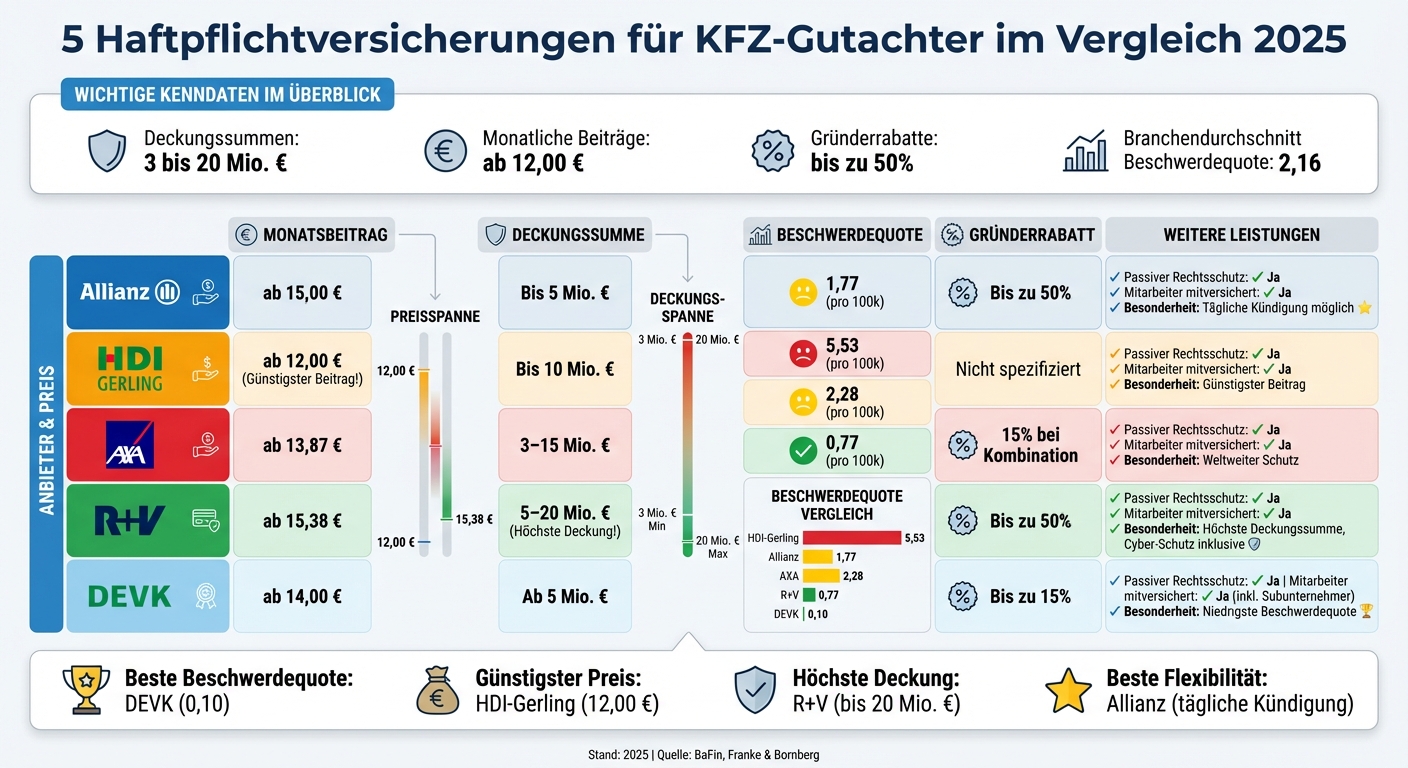

KFZ-Gutachter tragen hohe Verantwortung, da Fehler in Gutachten zu erheblichen finanziellen Risiken führen können. Eine Berufshaftpflichtversicherung schützt vor Schadensersatzansprüchen und bietet passiven Rechtsschutz. Die Wahl der richtigen Versicherung hängt von Deckungssumme, Kosten und Zusatzleistungen ab. Wir vergleichen fünf Anbieter: Allianz, HDI-Gerling, AXA, R+V und DEVK.

Wichtige Unterschiede:

- Deckungssummen: 3 bis 20 Mio. €

- Monatliche Beiträge: ab 12,00 €

- Gründerrabatte: bis zu 50 %

- Zusatzleistungen: Cyber-Schutz, internationale Abdeckung

Schnellvergleich:

| Anbieter | Monatsbeitrag ab | Deckungssumme | Beschwerdequote (pro 100.000 Verträge) | Gründerrabatt |

|---|---|---|---|---|

| Allianz | 15,00 € | Bis 5 Mio. € | 1,77 | Bis zu 50 % |

| HDI-Gerling | 12,00 € | Bis 10 Mio. € | 5,53 | Nicht spezifiziert |

| AXA | 13,87 € | 3–15 Mio. € | 2,28 | 15 % |

| R+V | 15,38 € | 5–20 Mio. € | 0,77 | Bis zu 50 % |

| DEVK | 14,00 € | Ab 5 Mio. € | 0,10 | Bis zu 15 % |

Die DEVK punktet mit niedriger Beschwerdequote und hoher Deckung, während HDI-Gerling günstige Beiträge bietet. AXA überzeugt mit flexiblen Tarifen, R+V mit umfassendem Schutz. Allianz bietet einfache Kündigungsmöglichkeiten. Wählen Sie je nach Bedarf und Risiko.

Vergleich der 5 besten Haftpflichtversicherungen für KFZ-Gutachter 2025

Allianz Berufshaftpflichtversicherung für KFZ-Gutachter

Für KFZ-Gutachter ist die Wahl der richtigen Versicherung entscheidend, um sich rechtlich abzusichern und qualitativ hochwertige Gutachten zu erstellen.

Deckung und Kosten

Die Allianz bietet eine speziell auf KFZ-Gutachter zugeschnittene Berufshaftpflichtversicherung mit einer Deckungssumme von bis zu 5 Millionen Euro pro Schadensfall. Diese Versicherung schützt vor finanziellen Verlusten, die durch Fehler bei Wertermittlungen, Reparaturkostenberechnungen oder Wertminderungseinschätzungen entstehen können. Der passive Rechtsschutz ist ebenfalls enthalten und deckt Anwalts- und Gerichtskosten ab.

Die monatlichen Beiträge bewegen sich zwischen 15 und 20 Euro, abhängig von der Deckungssumme und dem Jahresumsatz. Existenzgründer können von Rabatten profitieren, die die Beiträge um bis zu 50 % senken, während Dreijahresverträge zusätzliche 10 % Ersparnis bieten. Der Versicherungsschutz erstreckt sich über die gesamte EU, den EWR, Großbritannien und die Schweiz.

Nachfolgend ein Blick auf die zentralen Vor- und Nachteile.

Vorteile und Nachteile

Ein großer Vorteil der Allianz ist die tägliche Kündigungsmöglichkeit ohne Kündigungsfrist. Diese Flexibilität ist besonders hilfreich, wenn ein Wechsel zu einem anderen Anbieter erforderlich wird. Zudem schützt die Versicherung nicht nur den Geschäftsinhaber, sondern auch Mitarbeiter, Auszubildende, Zeitarbeiter und ehrenamtliche Helfer. Mit einer Kundenzufriedenheit von 4,7 von 5 Sternen aus über 251.483 Bewertungen genießt die Allianz großes Vertrauen.

Es gibt jedoch auch Einschränkungen. Die Standard-Berufshaftpflicht schließt Personen- und Sachschäden aus, sodass hierfür eine separate Betriebshaftpflicht notwendig ist. Auch eine Nachhaftung (Runoff Cover) ist nicht automatisch enthalten, was problematisch sein kann, wenn das Geschäft aufgegeben wird. Tätigkeiten in den USA oder Kanada sowie Schäden durch vorsätzliches Handeln sind grundsätzlich ausgeschlossen.

| Vorteile und Nachteile im Überblick | |

|---|---|

| Vorteile | Nachteile |

| Tägliche Kündigungsmöglichkeit | Personen- und Sachschäden nicht standardmäßig abgedeckt |

| Deckung bis 5 Millionen Euro | Keine automatische Nachhaftung (Runoff Cover) |

| Mitarbeiter und Helfer mitversichert | Tätigkeiten in den USA/Kanada ausgeschlossen |

| Existenzgründer-Rabatte bis 50 % | Fehlerhafte Kostenschätzungen nicht abgedeckt |

| Kritik wegen langer Bearbeitungszeiten |

Kritikpunkte

Einige Schwächen sollten nicht unbeachtet bleiben: 44 % der befragten Verkehrsanwälte berichten von Problemen bei der Schadensregulierung, und 50 % bemängeln lange Bearbeitungszeiten. Diese Aspekte könnten für Ihre Entscheidung relevant sein und sollten sorgfältig abgewogen werden.

HDI-Gerling Haftpflichtversicherung für Gutachter

Die HDI Versicherung AG zählt zu den bekannten Anbietern, die speziell auf die Bedürfnisse von KFZ-Gutachtern zugeschnittene Lösungen anbieten. Mit einem internationalen Netzwerk von Schadenvertretern in nahezu allen europäischen Ländern, darunter Großbritannien, Frankreich, Italien und Österreich, bietet HDI umfassende Unterstützung.

Deckung und Kosten

Die Berufshaftpflichtversicherung von HDI schützt KFZ-Gutachter mit Deckungssummen bis zu 10 Millionen Euro vor finanziellen Risiken, die aus ihrer Tätigkeit entstehen können. Abgedeckt sind Vermögens-, Sach- und Personenschäden. Besonders wichtig: Die Police bietet Schutz bei Fehlern in Gutachten, Oldtimer-Bewertungen oder Beratungen.

Die monatlichen Beiträge bewegen sich je nach gewähltem Deckungsumfang zwischen 12,00 und 15,38 €. Existenzgründer können von Rabatten profitieren, und bei Dreijahresverträgen gibt es zusätzliche Preisvorteile. Auch Fehler von Mitarbeitern, Auszubildenden und externen Freelancern sind durch die Versicherung abgedeckt. Zudem beinhaltet die Police Cyber-Risiken, wie etwa die versehentliche Übertragung von Viren an Kunden.

Diese Kombination aus umfangreichem Schutz und moderaten Kosten macht die HDI-Gerling Haftpflichtversicherung zu einer attraktiven Option für KFZ-Gutachter.

Vergleich von HDI-Gerling mit anderen Anbietern

Ein Blick auf den Markt zeigt: HDI erhielt 2025 von Franke und Bornberg die Bestnote „Hervorragend“ für den Tarif „HDI Motor Premium“. Dennoch fällt die BaFin-Beschwerdequote mit 5,53 Beschwerden pro 100.000 Verträgen höher aus als bei anderen Anbietern wie Allianz (1,77) oder DEVK (0,10). Dies könnte auf gelegentliche Schwierigkeiten bei der Schadenbearbeitung hinweisen.

| Anbieter | BaFin-Beschwerdequote | Franke & Bornberg Rating | Monatsbeitrag ab |

|---|---|---|---|

| HDI-Gerling | 5,53 pro 100.000 | Hervorragend | ca. 12,00 € |

| Allianz | 1,77 pro 100.000 | Hervorragend | 15,00 € |

| DEVK | 0,10 pro 100.000 | Hervorragend | k.A. |

HDI punktet vor allem mit hohen Deckungssummen und einem starken internationalen Netzwerk. Da KFZ-Gutachter bereits bei einfacher Fahrlässigkeit unbegrenzt haften, können Deckungssummen im Millionenbereich entscheidend für die finanzielle Sicherheit sein. Dieser Vergleich bietet eine hilfreiche Grundlage, um die optimale Haftpflichtversicherung auszuwählen.

AXA Haftpflichtversicherung für Gutachter

Nach dem Vergleich mit der HDI-Lösung werfen wir nun einen Blick auf das Angebot der AXA für Gutachter. Die AXA bietet eine Betriebshaftpflichtversicherung speziell für KFZ-Gutachter an. Während eine private Haftpflichtversicherung berufliche Schäden ausschließt, deckt diese Police Vermögensschäden ab – also finanzielle Verluste, die durch Fehler in Gutachten, falsche Informationen oder verpasste Fristen entstehen können.

Deckung und Kosten

Die Basisdeckung liegt bei 3 Mio. € und kann auf bis zu 15 Mio. € erweitert werden. Die monatlichen Beiträge starten bei 13,87 €. Die Police umfasst Sach-, Personen- und insbesondere Vermögensschäden – ein entscheidender Faktor für Gutachter, da Fehler in Bewertungen oft keine physischen Schäden verursachen, aber erhebliche finanzielle Folgen haben können.

Ein zusätzlicher Vorteil ist der passive Rechtsschutz, der die Kosten für die Abwehr unberechtigter Forderungen trägt. Zudem können Versicherungsnehmer bei Kombination mit weiteren Modulen und jährlicher Zahlungsweise bis zu 15 % Rabatt erhalten.

Nachfolgend eine Übersicht der wichtigsten Vor- und Nachteile dieser Versicherung.

Vor- und Nachteile

Die AXA überzeugt mit weltweitem Versicherungsschutz und flexiblen Anpassungsmöglichkeiten, die sich an die individuelle Geschäftssituation des Gutachters anpassen lassen. Mit einer Kundenbewertung von 4,8/5 basierend auf 62.464 Bewertungen zeigt sich eine hohe Zufriedenheit. Die einfache Online-Verwaltung erleichtert zudem die Vertragsabwicklung.

Ein Nachteil ist jedoch, dass bei grober Fahrlässigkeit Leistungskürzungen möglich sind. Hierbei kann die Versicherung bis zu 5.000 € vom Versicherten zurückfordern. Um dieses Risiko abzudecken, empfiehlt sich ein Zusatzbaustein, der auch bei groben Fehlern vollen Schutz bietet. Schäden, die vorsätzlich oder rechtswidrig verursacht wurden, bleiben grundsätzlich ausgeschlossen.

| Merkmal | Details |

|---|---|

| Monatsbeitrag ab | 13,87 € |

| Basisdeckung | 3 Millionen € |

| Maximale Deckung | 15 Millionen € |

| Passiver Rechtsschutz | Inklusive |

| Kombinationsrabatt | 15 % bei Modulkombination |

| Kundenbewertung | 4,8/5 (62.464 Bewertungen) |

Für Gutachter, die häufig mit ihrem eigenen Fahrzeug zu Terminen fahren, bietet die Police zusätzlich eine Mobilitätsgarantie. Diese beinhaltet Pannenhilfe und ein Ersatzfahrzeug, um den Arbeitsalltag reibungslos fortsetzen zu können.

R+V Haftpflichtversicherung für freiberufliche Gutachter

Die R+V Versicherung richtet sich speziell an freiberufliche Kfz-Gutachter, die mobil arbeiten und digitale Berichte erstellen. Egal, ob im eigenen Büro, in Partnerwerkstätten oder bei der Unfallrekonstruktion auf öffentlichen Straßen – die Versicherung bietet Schutz unabhängig vom Standort. Nach Vertragsabschluss erhalten mobil arbeitende Gutachter ihre eVB-Nummer direkt per E-Mail oder Messenger. Diese flexible Absicherung schafft die Grundlage für einen umfassenden Schutz, der im Folgenden näher erläutert wird.

Deckung und Kosten

Die Versicherung bietet Deckungssummen zwischen 5 und 20 Millionen Euro bei monatlichen Beiträgen ab 15,38 €. Besonders wichtig für Gutachter: Die Police deckt Cyber-Drittschäden ab. Das bedeutet, dass Schäden durch Virenübertragungen oder Datenverluste, die beispielsweise durch digitale Berichte oder E-Mails verursacht werden, abgesichert sind. Auch Schäden, die während der Begutachtung am Kundenfahrzeug entstehen – etwa Kratzer durch Werkzeuge oder eine beschädigte Felge beim Auffahren auf die Hebebühne – sind inbegriffen.

Existenzgründer profitieren von einem Rabatt von bis zu 50 %. Zusätzlich reduziert sich die Prämie bei einer Vertragslaufzeit von drei Jahren um weitere 10 %. Der passive Rechtsschutz ist ebenfalls enthalten und übernimmt die Kosten, wenn unberechtigte Forderungen abgewehrt werden müssen. Da Gutachter auch bei einfacher Fahrlässigkeit haften, ist dieser Schutz besonders wichtig.

Vergleich mit anderen Anbietern

Im Vergleich zu anderen Versicherern hebt sich die R+V durch ein internationales Netzwerk von Schadenvertretern in über 30 europäischen Ländern hervor, was die Abwicklung grenzüberschreitender Unfallgutachten erleichtert. Zudem bietet sie drei Tarifvarianten – Classic, Comfort und Premium – mit unterschiedlichen Leistungsumfängen. Die Deckungssumme für Personenschäden beginnt bei Classic mit bis zu 12 Millionen Euro und steigt bei Premium auf bis zu 100 Millionen Euro (maximal 16 Millionen Euro pro Person). Alle Tarife beinhalten einen 24/7-Service.

| Merkmal | R+V | AXA | HDI-Gerling |

|---|---|---|---|

| Monatsbeitrag ab | 15,38 € | 13,87 € | Individuell |

| Deckungssumme | 5–20 Mio. € | 3–15 Mio. € | Variabel |

| Cyber-Schutz | Inklusive | Nicht spezifiziert | Nicht spezifiziert |

| Gründerrabatt | Bis zu 50 % | 15 % bei Kombination | Nicht spezifiziert |

| Internationales Netzwerk | 30+ Länder | Weltweit | Nicht spezifiziert |

Ein weiterer Vorteil: Alle Versicherungsprämien können als Betriebsausgaben steuerlich geltend gemacht werden.

DEVK Haftpflichtversicherung für KFZ-Experten

Die DEVK bietet unabhängigen Gutachtern und Franchise-Sachverständigen eine umfassende Absicherung. Die Versicherung deckt Vermögens-, Sach- und Personenschäden ab. Besonders hervorzuheben ist die umfangreiche Berufsbilddeckung, die alle typischen Tätigkeiten eines Gutachters – von Unfallgutachten über Oldtimer-Bewertungen bis zu Tuning-Abnahmen – automatisch einschließt. Es ist nicht erforderlich, jede einzelne Leistung separat aufzulisten.

Ein weiterer Beweis für die Qualität der DEVK ist die niedrige Beschwerdequote: Im Jahr 2024 lag diese bei lediglich 0,10 pro 100.000 Verträge, während der Branchendurchschnitt bei 2,16 lag. Auch in der Praxis zeigt sich die Stärke der DEVK: Während 68 % der befragten Verkehrsanwälte bei der HUK-Coburg und 44 % bei der Allianz häufig Probleme bei der Schadensregulierung melden, wird die DEVK in solchen Negativstatistiken nicht erwähnt. Im Folgenden werfen wir einen genaueren Blick auf die Deckung und die Kosten der DEVK.

Deckung und Kosten

Die Versicherung der DEVK beginnt mit einer Deckungssumme von 5 Mio. €, was über dem Angebot vieler Mitbewerber liegt. Der monatliche Beitrag startet bei 14,00 €. Damit bietet die DEVK ein starkes Preis-Leistungs-Verhältnis, vor allem in Anbetracht der hohen Deckungssumme.

Ein besonderes Highlight ist der passive Rechtsschutz, der Anwalts- und Gerichtskosten übernimmt, falls unberechtigte Forderungen gegen den Gutachter erhoben werden. Das ist besonders wichtig, da Gutachter bereits bei einfacher Fahrlässigkeit unbegrenzt haften können – ein Fehler im Gutachten könnte sonst schnell das Privatvermögen gefährden.

Zusätzliche Leistungen wie Cyber-Drittschäden und D&O-Schutz für Geschäftsführer können optional hinzugefügt werden. Existenzgründer, die ihr Unternehmen innerhalb der letzten 12 Monate gegründet haben, erhalten einen Rabatt von bis zu 15 %. Bei einer Vertragslaufzeit von drei Jahren gewährt die DEVK zudem einen weiteren Nachlass von 10 %.

Wie die DEVK bei Kosten und Deckung abschneidet

Im Vergleich mit anderen Anbietern zeigt sich die DEVK als äußerst konkurrenzfähig. Mit einer Einstiegsdeckung von 5 Millionen Euro bietet sie eine der höchsten Absicherungen auf dem Markt. Der Monatsbeitrag von 14,00 € liegt preislich zwischen den günstigsten Tarifen (AXA: 13,87 €) und dem Marktdurchschnitt (R+V: 15,38 €).

| Merkmal | DEVK | R+V | AXA |

|---|---|---|---|

| Monatsbeitrag ab | 14,00 € | 15,38 € | 13,87 € |

| Deckungssumme | Ab 5 Mio. € | 5–20 Mio. € | 3–15 Mio. € |

| Beschwerdequote (BaFin 2024) | 0,10 | Nicht spezifiziert | Nicht spezifiziert |

| Gründerrabatt | Bis zu 15 % | Bis zu 50 % | 15 % bei Kombination |

| Passiver Rechtsschutz | Inklusive | Inklusive | Nicht spezifiziert |

Besonders für Gutachter, die mit großen Haftungsrisiken arbeiten – etwa bei Flottenbewertungen oder komplexen Industriegutachten – bietet die hohe Deckungssumme der DEVK einen entscheidenden Vorteil.

Zusätzlich wurde die DEVK im Jahr 2025 von Franke und Bornberg mit der Bewertung „Hervorragend" für ihren Premium-Schutz ausgezeichnet. Für Franchise-Gutachter ist außerdem interessant, dass die Versicherung automatisch freie Mitarbeiter, Subunternehmer und Zeitarbeiter mitversichert – eine ideale Lösung für wachsende Gutachterbüros.

Gesamtvergleich: Alle 5 Haftpflichtversicherungen im Überblick

Die folgende Tabelle bietet eine übersichtliche Darstellung der wichtigsten Unterschiede zwischen den Anbietern in Bezug auf Deckungssumme, Kosten und Zusatzleistungen:

| Anbieter | Monatsbeitrag ab | Deckungssumme | Beschwerdequote (pro 100.000 Verträge) | Passiver Rechtsschutz | Mitarbeiter mitversichert | Gründerrabatt |

|---|---|---|---|---|---|---|

| Allianz | Nicht spezifiziert | Variabel | 1,77 | Ja | Ja | Nicht spezifiziert |

| HDI-Gerling | Nicht spezifiziert | Variabel | 5,53 | Ja | Ja | Nicht spezifiziert |

| AXA | 13,87 € | 3–15 Mio. € | 2,28 | Nicht spezifiziert | Ja | 15 % bei Kombination |

| R+V | 15,38 € | 5–20 Mio. € | 0,77 | Inklusive | Ja | Bis zu 50 % |

| DEVK | 14,00 € | Ab 5 Mio. € | 0,10 | Inklusive | Ja (inkl. Subunternehmer) | Bis zu 15 % |

Diese Tabelle hilft, die Anbieter direkt zu vergleichen und die Unterschiede in Kosten, Deckung und Zusatzleistungen auf einen Blick zu erkennen.

Bei der Auswahl der besten Haftpflichtversicherung zählen jedoch nicht nur die Preise. Ein entscheidender Faktor ist auch die Schadensabwicklung. Die Beschwerdequoten zeigen deutliche Unterschiede: Während die DEVK mit 0,10 und R+V mit 0,77 sehr niedrige Werte aufweisen, liegt HDI-Gerling mit 5,53 deutlich darüber.

Auch bei den Deckungssummen gibt es große Unterschiede: AXA beginnt bei 3 Mio. €, während DEVK und R+V ab 5 Mio. € ansetzen. Gerade für KFZ-Gutachter, die komplexe Bewertungen wie Flotten- oder Industriegutachten durchführen, ist eine höhere Deckungssumme essenziell. Fachleute empfehlen mindestens 3 Mio. € als Absicherung.

„Ein öffentlich bestellter Sachverständiger verpflichtet sich durch einen Eid zu besonderer Sorgfalt ... einfache Fahrlässigkeit reicht für einen Schadensersatzanspruch in unbegrenzter Höhe aus." – Finanzchecks.de

Preislich liegt AXA mit 13,87 € knapp unter der DEVK (14,00 €) und der R+V (15,38 €). Existenzgründer können zudem von attraktiven Rabatten profitieren: Bis zu 50 % bei R+V und rund 15 % bei DEVK und AXA. Zusätzliche Preisnachlässe sind oft bei längeren Vertragslaufzeiten möglich.

Fazit: So wählen Sie die richtige Haftpflichtversicherung

Nach dem Vergleich der verschiedenen Anbieter sollten Sie nun herausfinden, welche Schutzelemente für Ihr Geschäft am wichtigsten sind. Die Wahl der passenden Haftpflichtversicherung hängt maßgeblich von Ihrem individuellen Tätigkeitsbereich ab. Wenn Sie vor allem Standard-Schadensgutachten nach Unfällen erstellen, reicht meist eine moderate Deckungssumme aus. Bieten Sie jedoch spezialisierte Leistungen wie Oldtimer-Bewertungen oder technische Gutachten an, ist eine erweiterte Absicherung ratsam, da das Haftungsrisiko hier höher ist.

Die verglichenen Angebote zeigen unterschiedliche Ansätze, die Sie auf Ihre beruflichen Anforderungen abstimmen sollten. Achten Sie darauf, dass Ihre Versicherung alle relevanten Tätigkeiten abdeckt und einen effektiven passiven Rechtsschutz bietet. Diese Punkte sind entscheidend für eine fundierte Wahl.

„Die Berufshaftpflichtversicherung sollte Vermögensschäden sowie Sach- und Personenschäden im Grundschutz abdecken." – exali.de

Während die Prämien der Anbieter oft ähnlich sind, profitieren Existenzgründer von speziellen Tarifen mit attraktiven Rabatten. Die Qualität der Schadensabwicklung unterscheidet sich jedoch deutlich – Erfahrungsberichte und Bewertungen können dabei helfen, einen verlässlichen Partner für den Ernstfall zu finden.

Ein weiterer wichtiger Punkt: Vergewissern Sie sich, dass Ihre Gutachten von den Versicherern anerkannt werden. Besonders bei Oldtimer-Bewertungen ist dies entscheidend, um die Rechtssicherheit Ihrer Kunden zu gewährleisten. Ergänzend dazu bieten moderne digitale Prozesse und Cyber-Drittschadendeckungen eine zeitgemäße Erweiterung Ihres individuellen Versicherungskonzepts.

FAQs

Worauf sollten KFZ-Gutachter bei der Auswahl einer Haftpflichtversicherung achten?

Bei der Auswahl einer Berufshaftpflichtversicherung für KFZ-Gutachter gibt es einige wesentliche Aspekte, die man im Blick behalten sollte. Deckungssumme und Haftungsumfang sind dabei besonders wichtig. Die Versicherung sollte Schäden an Personen, Sachen und Vermögen abdecken und auch einfache Fahrlässigkeit einschließen. Gerade bei Vermögensschäden ist eine großzügige Absicherung entscheidend, denn Fehler in Gutachten können schnell hohe Kosten nach sich ziehen.

Auch der Leistungsumfang verdient besondere Aufmerksamkeit. Neben klassischen Schadensfällen sollten Risiken wie Fristversäumnisse, Verstöße gegen den Datenschutz oder die Abwehr unberechtigter Ansprüche mit abgedeckt sein. Zudem sollten die Kosten und der Selbstbehalt in einem sinnvollen Verhältnis zur Deckungssumme stehen. Tarife, die individuell angepasst werden können, bieten hier zusätzliche Flexibilität.

Ein unkomplizierter Vertragsabschluss, kurze Laufzeiten und ein verlässlicher Kundenservice machen die Verwaltung der Versicherung deutlich angenehmer. Darüber hinaus ist es ratsam, einen Anbieter mit gutem Ruf zu wählen, der idealerweise von Branchenverbänden empfohlen wird – das schafft bei Auftraggebern zusätzliches Vertrauen.

Welche Unterschiede gibt es bei Deckungssummen und Zusatzleistungen der Haftpflichtversicherungen für KFZ-Gutachter?

Die Berufshaftpflichtversicherung für KFZ-Gutachter variiert vor allem in den Deckungssummen für Vermögensschäden und den zusätzlichen Leistungen, die angeboten werden. Je nach Versicherer können optionale Erweiterungen wie ein Schutz bei Datenschutzverstößen, Fristversäumnissen oder ein passiver Rechtsschutz hinzugefügt werden.

Während einige Anbieter mit besonders hohen Deckungssummen und flexiblen Zusatzoptionen punkten, setzen andere auf unbegrenzte Haftung im Basisschutz oder attraktive Einstiegspreise. Es ist sinnvoll, die eigenen Anforderungen genau zu analysieren und die verschiedenen Tarife sorgfältig zu vergleichen.

Warum ist die Beschwerdequote bei der Auswahl einer Haftpflichtversicherung wichtig?

Die Beschwerdequote zeigt, wie zufrieden andere Kunden mit einer Versicherung sind. Eine niedrige Quote spricht dafür, dass die Versicherung verlässlich arbeitet und Anliegen der Kunden professionell bearbeitet.

Gerade für KFZ-Gutachter, die auf eine schnelle und unkomplizierte Abwicklung angewiesen sind, spielt die Beschwerdequote eine wichtige Rolle. Sie kann helfen, mögliche Probleme frühzeitig zu erkennen und sorgt so für mehr Sicherheit und Stabilität im Berufsalltag.

Verwandte Blogbeiträge

- Understanding Professional Car Valuation Reports

- Gutachten vs. eigene Dokumentation: Was ist besser?

- Top 5 Preismodelle für KFZ-Gutachten im Vergleich

- Wie prüft man Versicherungsdaten nach einem Unfall?