Haftungsklauseln in KFZ-Gutachterverträgen legen fest, wann und in welchem Umfang ein Gutachter für Fehler haftet. Sie schützen Fahrzeugbesitzer vor finanziellen Schäden durch fehlerhafte Gutachten, die oft Grundlage für Versicherungsabrechnungen oder juristische Streitigkeiten sind. Wichtig: Vorsatz oder grobe Fahrlässigkeit können rechtlich nicht ausgeschlossen werden.

Wichtige Punkte:

- Pflichten des Gutachters: Sorgfältige Schadensbewertung, Dokumentation aller Mängel, Verkehrssicherheitsprüfung.

- Haftung: Vertraglich (§ 280 BGB) und deliktisch (§ 823 BGB) – auch gegenüber Dritten.

- Berufshaftpflichtversicherung: Absicherung gegen Fehler, oft mit Haftungsobergrenzen.

- Unwirksame Klauseln: Ausschlüsse bei Vorsatz, grober Fahrlässigkeit oder Kardinalpflichten.

Ein unabhängiger, qualifizierter Gutachter ist entscheidend, um Streitigkeiten mit Versicherungen zu vermeiden und Ihre Ansprüche zu sichern.

Rechtliche Grundlagen der Gutachterhaftung in Deutschland

Gesetzliche Grundlagen der Haftung in KFZ-Gutachterverträgen

KFZ-Gutachter tragen sowohl vertragliche als auch deliktische Haftungsverantwortung. Die vertragliche Haftung basiert auf § 280 BGB: Wenn ein Sachverständiger seine Pflichten aus dem Werkvertrag verletzt – beispielsweise durch eine fehlerhafte Schadensbewertung –, ist er verpflichtet, den daraus resultierenden finanziellen Schaden seines Auftraggebers zu ersetzen.

Darüber hinaus haftet ein Gutachter auch deliktisch nach den §§ 823 und 826 BGB, selbst wenn kein direktes Vertragsverhältnis besteht. Dies gilt insbesondere bei fahrlässigem oder vorsätzlichem Fehlverhalten.

Für gerichtlich bestellte Sachverständige regelt § 839a BGB die Haftung. Fehlerhafte Gutachten, die zu falschen Gerichtsentscheidungen führen, können Schadensersatzansprüche nach sich ziehen, sofern alle prozessualen Möglichkeiten ausgeschöpft wurden. Das Oberlandesgericht Celle stellte im November 2011 (Az. 13 U 84/11) klar, dass hierzu auch die Beauftragung eines privaten Gegengutachtens zählt. Diese gesetzlichen Regelungen bilden die Grundlage für die beruflichen Pflichten von Gutachtern.

Berufspflichten von KFZ-Gutachtern

KFZ-Sachverständige sind verpflichtet, ihre Gutachten gewissenhaft und nach bestem Wissen zu erstellen. Eine vollständige Dokumentation aller Schäden, einschließlich versteckter Mängel, ist dabei essenziell. Besonders wichtig ist die Warnpflicht in Bezug auf die Verkehrssicherheit: Wenn ein Fahrzeug nach einem Unfall nicht mehr verkehrssicher ist, muss dies unmissverständlich im Gutachten vermerkt werden. Unterlässt der Gutachter diesen Hinweis und es kommt zu einem Unfall, kann er dafür haftbar gemacht werden.

Weitere zentrale Pflichten umfassen die Unparteilichkeit und Neutralität der Bewertung. Zudem müssen die Interessen aller Beteiligten – vom Fahrzeughalter über die Versicherung bis hin zu potenziellen Käufern – berücksichtigt werden.

Haftung gegenüber Dritten

Die Haftung eines Gutachters beschränkt sich nicht nur auf den direkten Auftraggeber. Sie erstreckt sich auch auf Dritte, die sich auf das Gutachten verlassen. Nach der Rechtsfigur des „Vertrags mit Schutzwirkung für Dritte“ können auch Personen Ansprüche geltend machen, die das Gutachten als Entscheidungsgrundlage nutzen, wie beispielsweise Versicherungen, Käufer oder Banken. Voraussetzung hierfür ist, dass der Gutachter erkennen konnte, dass Dritte auf seine Bewertung angewiesen sein könnten.

"Der Gutachter hat eine objektiv-rechtliche Sorgfaltspflicht auch zugunsten Dritter. Dies ist insbesondere dann der Fall, wenn ein Gutachten zur Grundlage für die Dispositionen Dritter dienen soll." – DGuSV

Der Bundesgerichtshof (BGH) bestätigte diese Rechtsauffassung im Juni 2001 in einem wegweisenden Urteil (Az. X ZR 231/99). Laut Gericht können Dritte – wie Banken oder Käufer – den Gutachter direkt verklagen, wenn dessen Bewertung ausdrücklich als Entscheidungsgrundlage vorgesehen war und sich später als fehlerhaft herausstellt. Besonders strenge Maßstäbe gelten dabei für öffentlich bestellte und vereidigte Sachverständige, da ihre Gutachten ein hohes Maß an öffentlichem Vertrauen genießen.

Häufige Haftungsklauseln in KFZ-Gutachterverträgen

Basierend auf den rechtlichen Grundlagen legen die folgenden Klauseln fest, wie die Haftung in KFZ-Gutachterverträgen praktisch geregelt wird.

Umfang der Haftung

Der Haftungsumfang beschreibt die genauen Verantwortlichkeiten des Sachverständigen. Dazu gehört die präzise Ermittlung von Reparaturkosten, dem regionalen Restwert und der Wertminderung. Ebenso muss der Gutachter technische Details wie die Reparaturdauer in Arbeitstagen und die Wiederbeschaffungszeit in Kalendertagen angeben, da diese Angaben unmittelbar Ansprüche wie Nutzungsausfall oder Mietwagenkosten beeinflussen können.

Wesentliche Vertragspflichten, auch „Kardinalpflichten“ genannt, dürfen in Allgemeinen Geschäftsbedingungen (AGB) nicht ausgeschlossen werden, wenn sie durch Fahrlässigkeit verletzt werden. Darüber hinaus erfüllt der Gutachter eine Beweisfunktion: Eine detaillierte Schadensbeschreibung dient sowohl als Grundlage für die Abrechnung mit Versicherungen als auch als Beweismittel in rechtlichen Auseinandersetzungen. Im Folgenden wird auf Begrenzungen und Ausschlüsse der Haftung eingegangen.

Haftungsbegrenzungen und Haftungsausschlüsse

Viele KFZ-Gutachterverträge enthalten vorformulierte AGB, die nach § 305 Abs. 1 BGB strengen Vorschriften unterliegen. Das deutsche AGB-Recht schützt Fahrzeugbesitzer vor unzulässigen Haftungseinschränkungen.

„Das deutsche Recht und die deutsche Rechtsprechung sind sehr streng in Bezug auf Allgemeine Geschäftsbedingungen und Standardverträge... Es ist fast unmöglich, vom gesetzlichen deutschen Recht zugunsten der Partei abzuweichen, die solche Allgemeinen Geschäftsbedingungen verwendet." – Taylor Wessing

Haftungsobergrenzen sind nur dann wirksam, wenn sie typische Schäden abdecken. Einschränkungen der Haftung für Schäden an Leben, Körper oder Gesundheit sind in Standardverträgen generell unzulässig. Fahrzeugbesitzer sollten darauf achten, ob versucht wird, die Verantwortung für zentrale Aufgaben wie die Bewertungsgenauigkeit einzuschränken, da solche Klauseln in der Regel unwirksam sind.

Berufshaftpflichtversicherung

Neben den vertraglichen Regelungen spielt die Berufshaftpflichtversicherung eine entscheidende Rolle. Sie dient als Absicherung gegen Fehler des Gutachters, beispielsweise bei falschen Schadensbewertungen oder Wertermittlungen. Häufig wird die Haftung des Gutachters auf die Versicherungssumme begrenzt – allerdings nur zulässig, wenn diese Summe typische Schäden abdeckt.

„Die Wirksamkeit einer kumulativen Haftungsbegrenzung hängt davon ab, ob die Höchstsumme ausreicht, um die Art der vorhersehbaren Schäden zu decken." – Taylor Wessing

Für Fahrzeugbesitzer bedeutet dies, dass berechtigte Schadensersatzansprüche, etwa bei fehlerhaft ermitteltem Restwert oder übersehenen Schäden, auch dann erfüllt werden können, wenn der Gutachter selbst nicht über ausreichende private Mittel verfügt. Sollte die vertragliche Haftungsbegrenzung unwirksam sein, haftet der Gutachter sogar über die Versicherungssumme hinaus.

Fristen und Anzeigeobliegenheiten

Oft enthalten Verträge Fristen für die Anzeige von Mängeln sowie Mitwirkungspflichten des Auftraggebers. Wichtig ist: Die Verjährungsfrist für Ansprüche kann in AGB nicht verkürzt werden, insbesondere nicht bei Vorsatz oder grober Fahrlässigkeit. Fahrzeugbesitzer sollten darauf achten, Mängel im Gutachten zeitnah und schriftlich zu rügen, um ihre Ansprüche zu sichern.

Praktische Risiken für Fahrzeugbesitzer

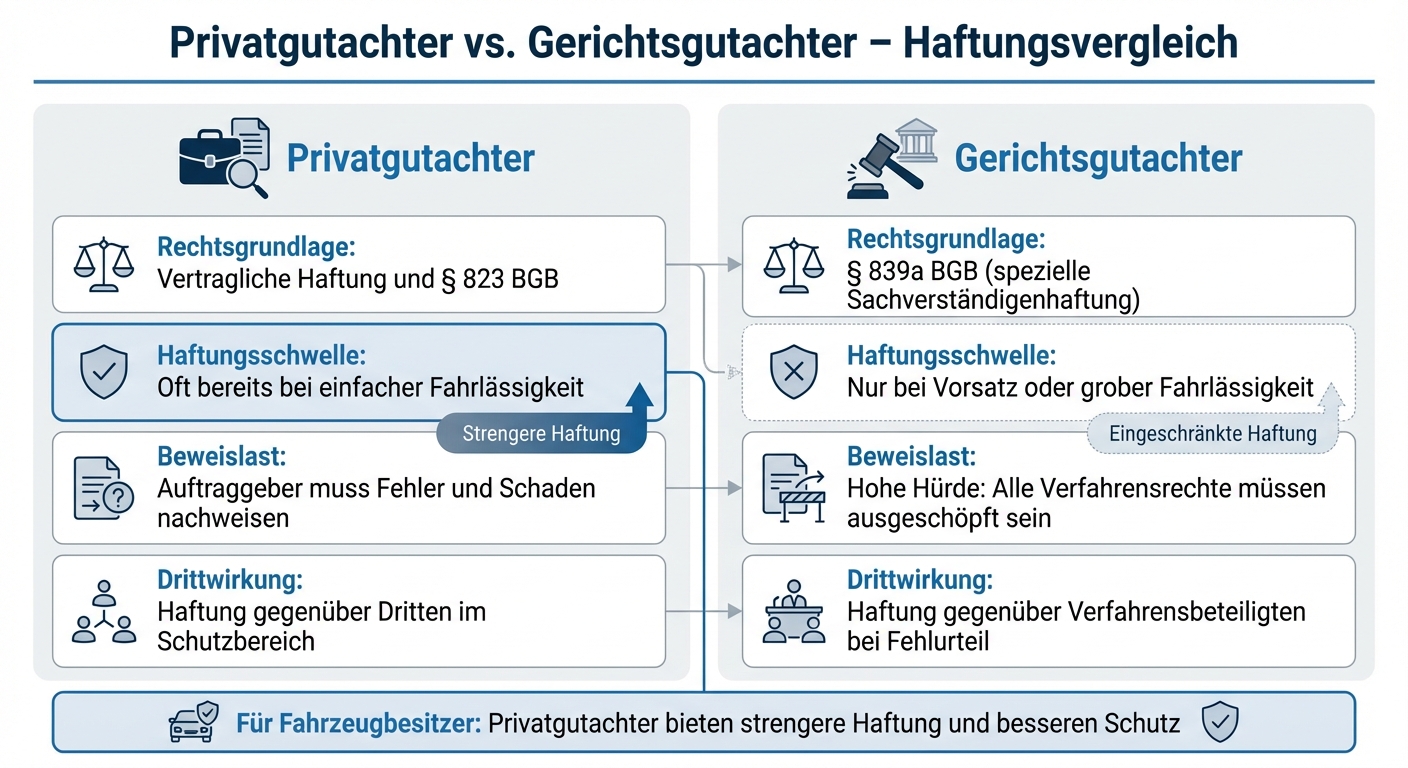

Privatgutachter vs. Gerichtsgutachter: Haftungsunterschiede im Vergleich

Auf Basis der rechtlichen Grundlagen ergeben sich in der Praxis greifbare Risiken, die verdeutlichen, warum Haftungsklauseln von großer Bedeutung sind.

Über- oder unterschätzte Schadenskosten

Eine Unterschätzung der Schadenskosten kann dazu führen, dass die Versicherungsleistungen nicht ausreichen, um die tatsächlichen Reparaturkosten zu decken. Der Fahrzeugbesitzer muss dann die Differenz selbst tragen. Besonders problematisch wird es, wenn wichtige Aspekte wie die merkantile Wertminderung oder der Nutzungsausfall im Gutachten fehlen. Dadurch wird die Entschädigung zusätzlich reduziert.

Auf der anderen Seite bringt eine Überschätzung der Schadenskosten eigene Herausforderungen mit sich. Versicherungen könnten das Gutachten ablehnen oder die geforderte Summe erheblich kürzen. Dies führt nicht selten zu langwierigen Streitigkeiten, verzögerten Zahlungen und möglicherweise teuren Sachverständigenverfahren.

„Ein Sachverständigen-Gutachten ist grundsätzlich anfechtbar, vor allem dann, wenn nachweisbare Fehler oder Ungenauigkeiten vorliegen." – Andre Seyer, KFZ-Gutachter

Ein weiteres Risiko besteht, wenn sicherheitsrelevante Aspekte im Gutachten übersehen werden. Kommt es infolgedessen zu einem Unfall, kann der Fahrzeughalter haftbar gemacht werden. Ebenso problematisch sind verdeckte Schäden, die erst während der Reparatur sichtbar werden. In solchen Fällen kann die Versicherung die Übernahme der zusätzlichen Kosten verweigern, wenn diese nicht im ursprünglichen Gutachten dokumentiert wurden.

Diese ungenauen Bewertungen stellen nicht nur ein finanzielles Risiko für den Fahrzeughalter dar, sondern können auch Dritte betreffen, die sich auf das Gutachten verlassen.

Vertrauen durch Dritte

Auch Dritte, wie Versicherungen oder Leasinggesellschaften, sind auf die Genauigkeit von Gutachten angewiesen. Fehlerhafte Bewertungen können dazu führen, dass diese über den „Vertrag mit Schutzwirkungen für Dritte" Schadensersatz fordern.

Versicherungen nutzen Gutachten, um Arbeitskosten und Ersatzteile abzurechnen, während Leasinggesellschaften sie zur Bestimmung des Restwerts heranziehen. Ein falsches Gutachten kann daher zu Konflikten zwischen allen Beteiligten führen. Wie bereits erwähnt, können Haftungsklauseln die Pflicht zur präzisen Schadensbewertung nicht aushebeln.

Um die Unterschiede besser zu verstehen, lohnt sich ein Blick auf die Haftungsregeln von privat beauftragten und gerichtlich bestellten Gutachtern.

Gerichtsgutachter vs. Privatgutachter

Die Haftungsregeln unterscheiden sich deutlich zwischen privat beauftragten und gerichtlich bestellten Sachverständigen:

| Merkmal | Privatgutachter | Gerichtsgutachter |

|---|---|---|

| Rechtsgrundlage | Vertragliche Haftung und § 823 BGB | § 839a BGB (spezielle Sachverständigenhaftung) |

| Haftungsschwelle | Oft bereits bei einfacher Fahrlässigkeit | Nur bei Vorsatz oder grober Fahrlässigkeit |

| Beweislast | Auftraggeber muss Fehler und Schaden nachweisen | Hohe Hürde: Alle Verfahrensrechte müssen ausgeschöpft sein |

| Drittwirkung | Haftung gegenüber Dritten im Schutzbereich | Haftung gegenüber Verfahrensbeteiligten bei Fehlurteil |

Für Fahrzeugbesitzer ist es daher ratsam, bei einem unverschuldeten Unfall ihr Wahlrecht zu nutzen und einen unabhängigen Privatgutachter zu beauftragen, anstatt einen von der gegnerischen Versicherung vorgeschlagenen Gutachter zu akzeptieren. Auf diese Weise lassen sich zu niedrige Bewertungen vermeiden. Zudem haftet ein Privatgutachter strenger, was den Fahrzeughalter zusätzlich absichert.

Wie Haftungsklauseln Fahrzeugbesitzer schützen

Haftungsklauseln bieten gezielten Schutz, indem sie klare Regelungen schaffen, die Fahrzeugbesitzer vor den Risiken fehlerhafter Gutachten bewahren.

Zentrale Schutzelemente in Haftungsklauseln

Nach § 276 Abs. 3 BGB ist es nicht möglich, Vorsatz von der Haftung auszuschließen. Für grobe Fahrlässigkeit gilt dies ebenfalls, insbesondere bei Allgemeinen Geschäftsbedingungen (AGB).

Ein wesentlicher Schutzpunkt betrifft die sogenannten „Kardinalpflichten" – also die Pflichten, die für die ordnungsgemäße Erfüllung des Vertrags unverzichtbar sind. Im Falle eines Gutachters bedeutet das, dass die präzise Schadensbewertung als Kernaufgabe nicht durch Haftungsausschlüsse oder unfaire Begrenzungen eingeschränkt werden darf.

Auch Haftungsobergrenzen müssen verhältnismäßig sein. Selbst wenn eine maximale Haftungssumme im Vertrag festgelegt ist, muss diese ausreichen, um die vorhersehbaren Schäden zu decken, die typischerweise bei einem Kfz-Gutachten entstehen können. Ist die Grenze willkürlich niedrig angesetzt, wird sie rechtlich als unwirksam angesehen.

Darüber hinaus können Schäden an Leben, Körper oder Gesundheit in Standardverträgen nicht ausgeschlossen werden. Das ist besonders relevant, wenn sicherheitsrelevante Mängel übersehen wurden.

Diese Mechanismen bieten eine wichtige Grundlage für den Schutz von Fahrzeugbesitzern und führen zu konkreten Handlungsempfehlungen, die im nächsten Abschnitt näher erläutert werden.

Worauf Sie im Gutachtervertrag achten sollten

Beim Abschluss eines Gutachtervertrags sollten Sie die folgenden Punkte genau prüfen:

- Haftungsausschlüsse für Vorsatz und grobe Fahrlässigkeit: Solche Klauseln sind rechtlich unwirksam.

- Status des Gutachters: Bevorzugen Sie öffentlich bestellte und vereidigte Sachverständige (öbv), da deren Gutachten bei Gerichten und Versicherungen mehr Gewicht haben.

- Berufshaftpflichtversicherung: Stellen Sie sicher, dass der Gutachter über eine Berufshaftpflichtversicherung verfügt, um berechtigte Ansprüche abzusichern.

- Schutz für Dritte: Klären Sie, ob das Gutachten auch für Dritte, wie potenzielle Käufer, rechtliche Wirkung entfaltet.

Beachten Sie außerdem die Regelungen nach § 305c BGB: Ungewöhnliche oder überraschende Klauseln, mit denen Sie nicht rechnen konnten, werden nicht Vertragsbestandteil.

Zusammenspiel mit Versicherung und Kostenerstattung

Haftungsklauseln beeinflussen direkt die Kostenerstattung durch Versicherungen. Ein objektives Gutachten, das Reparaturkosten, Ersatzteile und Arbeitsstunden präzise aufschlüsselt, ist entscheidend für die erfolgreiche Durchsetzung Ihrer Ansprüche. Daher ist es ratsam, Gutachter zu meiden, die von Versicherungen vorgeschlagen werden.

Falls ein Gutachten den Schaden unterschätzt, kann die Versicherung die Zahlung der tatsächlichen Kosten verweigern. In solchen Fällen regelt die Haftungsklausel, ob und in welchem Umfang der Gutachter für die entstandene finanzielle Lücke haftet.

„Der GTÜ-Gutachter wird Ihren Gesamtanspruch gegenüber der Kfz-Versicherung objektiv und transparent aufschlüsseln... die GTÜ-Sachverständigenorganisation garantiert, dass der Geschädigte 100 % Entschädigung geltend machen kann." – GTÜ

Die Unabhängigkeit des Gutachters ist dabei von zentraler Bedeutung, um eine objektive Schadensermittlung und eine vollständige Kostenerstattung sicherzustellen.

Fazit: Die wichtigsten Punkte für Fahrzeugbesitzer

Nach eingehender Betrachtung der Haftungsregelungen wird klar: Haftungsklauseln sind entscheidend, um Ihre Finanzen zu schützen, da sie genau festlegen, wer bei fehlerhaften Schadensbewertungen haftet.

Das deutsche Recht bietet dabei einen starken Schutz: Vorsatz und grobe Fahrlässigkeit können nicht wirksam ausgeschlossen werden. Ebenso sind Haftungsausschlüsse für wesentliche Pflichten, wie die präzise Schadensbewertung, unwirksam. Besonders hervorzuheben ist die Dritthaftung – Gutachter können auch gegenüber Dritten, wie etwa Fahrzeugkäufern, haftbar gemacht werden.

Ein zentraler Punkt ist die Wahl eines unabhängigen und qualifizierten Gutachters, idealerweise öffentlich bestellt und vereidigt. Nur neutrale Sachverständige, die unabhängig von Versicherungen arbeiten, können eine objektive Schadensermittlung sicherstellen und damit Ihren vollen Entschädigungsanspruch sichern.

Achten Sie darauf, dass der Vertrag alle relevanten Aspekte abdeckt, wie Wertminderung, Nutzungsausfall und Restwert, und dass die Reparaturkosten realistisch eingeschätzt werden. Auch die Regelung der Dritthaftung ist entscheidend. Ein umfassendes Gutachten ist nicht nur für die Schadensabwicklung essenziell, sondern dient auch als wichtiges Beweismittel vor Gericht.

„Nur die Einschaltung eines qualifizierten und unabhängigen Kfz-Sachverständigen... in Verbindung mit einem Kfz-Gutachten führt zur vollständigen Entschädigung." – GTÜ

Um diesen Schutz effektiv umzusetzen, bietet die CUBEE Sachverständigen AG als unabhängiger Dienstleister schnelle, digitale und professionelle KFZ-Gutachten, die Ihre Interessen optimal wahren.

FAQs

Welche Risiken entstehen für Fahrzeugbesitzer durch fehlerhafte KFZ-Gutachten?

Fehlerhafte KFZ-Gutachten können für Fahrzeughalter schnell zu einem finanziellen Problem werden. Zwar trägt der Sachverständige grundsätzlich die Verantwortung für Schäden, die durch ein fehlerhaftes Gutachten verursacht werden, doch sind die Möglichkeiten für Schadensersatzansprüche des Fahrzeughalters oft eingeschränkt. In vielen Fällen bleibt der Betroffene auf den Kosten für Korrekturen oder zusätzliche Ausgaben sitzen.

Um solche Risiken zu vermeiden, sollte man die Haftungsklauseln im Vertrag mit dem Gutachter genau prüfen. Diese legen fest, in welchem Umfang der Sachverständige für Fehler haftet und welche Ansprüche geltend gemacht werden können. Ein vertrauenswürdiger Anbieter wie CUBEE setzt auf präzise und digitale Abläufe, um Fehlerquellen zu minimieren und den Fahrzeughalter bestmöglich abzusichern. Ein sorgfältiger Blick auf den Vertrag und die Wahl eines professionellen Dienstleisters können also entscheidend sein.

Wie schützt eine Berufshaftpflichtversicherung Gutachter und Fahrzeugbesitzer vor Risiken?

Eine Berufshaftpflichtversicherung bietet Gutachtern Schutz vor finanziellen Risiken, die durch Fehler oder Versäumnisse in ihren Gutachten entstehen können. Sollte es zu Schadensersatzansprüchen kommen, übernimmt die Versicherung diese Kosten und bewahrt den Gutachter davor, persönlich haftbar gemacht zu werden.

Auch Fahrzeughalter ziehen Vorteile aus dieser Absicherung: Wenn ein Gutachten fehlerhaft ist, stellt die Versicherung sicher, dass sie nicht ohne Entschädigung bleiben. Das schafft sowohl für Gutachter als auch für Fahrzeugbesitzer ein Gefühl von Sicherheit und Vertrauen.

Wie unterscheiden sich die Haftungsregelungen bei Privatgutachtern und Gerichtsgutachtern?

Privatgutachter arbeiten auf Grundlage eines Werkvertrags gemäß §§ 633 ff. BGB. Das bedeutet, sie haften gegenüber ihrem Auftraggeber für Sach- und Rechtsmängel, die im Gutachten auftreten können. Allerdings lässt sich ihre Haftung vertraglich begrenzen oder sogar ausschließen, solange dies im Einklang mit den gesetzlichen Vorgaben steht.

Gerichtsgutachter hingegen unterliegen einer anderen Regelung: § 839a BGB. Diese Vorschrift sieht eine uneingeschränkte Haftung für fehlerhafte Gutachten vor, wodurch Haftungsbeschränkungen hier ausgeschlossen sind.

Ein weiterer Unterschied liegt im Haftungsumfang: Privatgutachter sind ausschließlich ihrem Auftraggeber gegenüber verantwortlich. Gerichtsgutachter hingegen haften nicht nur gegenüber dem Gericht, sondern auch gegenüber allen Verfahrensbeteiligten. Fehlerhafte Gutachten können bei Gerichtsgutachtern neben zivilrechtlichen auch strafrechtliche Folgen haben – insbesondere, wenn eine vorsätzliche Falschdarstellung vorliegt. Ihre Haftung steht zudem in engem Zusammenhang mit der Erfüllung ihrer Amtspflichten.

Verwandte Blogbeiträge

- Top 7 Prüfungsstandards für KFZ-Gutachter in Deutschland

- Wie Gesetzesverstöße den Ruf von Gutachtern schädigen

- Schritt-für-Schritt: Konflikte mit Versicherungen durch Gutachten lösen

- Gutachter als Zeugen bei Oldtimer-Rechtsstreit