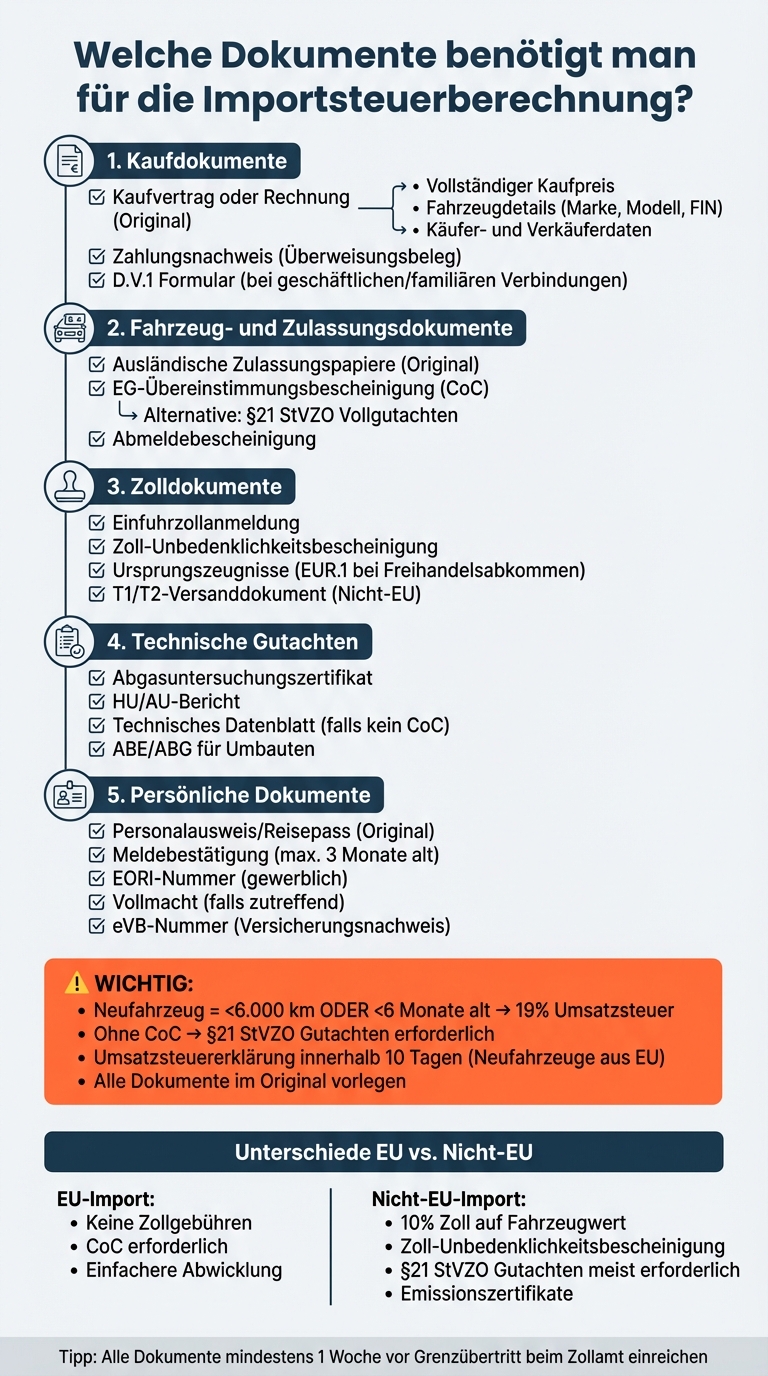

Die Berechnung der Importsteuer für Fahrzeuge erfordert eine präzise und vollständige Dokumentation. Ohne die richtigen Unterlagen können Verzögerungen, zusätzliche Kosten oder sogar Bußgelder entstehen. Hier sind die wichtigsten Dokumente, die Sie benötigen:

- Kaufvertrag oder Rechnung: Enthält Kaufpreis, Fahrzeugdetails (Marke, Modell, Fahrgestellnummer) und die Daten von Käufer und Verkäufer.

- Zulassungsdokumente des Herkunftslandes: Originale Papiere wie Fahrzeugausweis oder Abmeldebescheinigung.

- EG-Übereinstimmungsbescheinigung (CoC): Bestätigt die EU-Typgenehmigung. Alternativ: Vollgutachten nach § 21 StVZO.

- Einfuhrzollanmeldung und Zoll-Unbedenklichkeitsbescheinigung: Nachweis über gezahlte Einfuhrabgaben.

- Ursprungszeugnisse (z. B. EUR.1): Für Zollvergünstigungen bei Importen aus Ländern mit Freihandelsabkommen.

- Technische Gutachten und Abgaszertifikate: Für Fahrzeuge ohne CoC oder EU-Typgenehmigung.

- Identitätsnachweis des Käufers: Personalausweis/Reisepass, ggf. Meldebescheinigung (nicht älter als 3 Monate).

Wichtig: Fahrzeuge mit weniger als 6.000 km oder einer Erstzulassung unter sechs Monaten gelten als Neufahrzeuge und unterliegen der vollen Umsatzsteuer. Prüfen Sie alle Unterlagen sorgfältig, um Probleme bei Zoll und Zulassung zu vermeiden.

Vollständige Dokumenten-Checkliste für Fahrzeugimport nach Deutschland

Kaufdokumente

Hier erfährst du, welche Dokumente für die Importsteuerberechnung unbedingt erforderlich sind und worauf besonders zu achten ist.

Der Kaufvertrag oder die Rechnung bildet die Basis für die Berechnung der Importsteuer. Ohne dieses Dokument ist es unmöglich, den Zollwert korrekt zu ermitteln. Die Rechnung muss den vollständigen Kaufpreis, detaillierte Fahrzeugangaben (wie Marke, Modell und Fahrgestellnummer) sowie die Namen und Adressen von Käufer und Verkäufer enthalten. Bei Fahrzeugen aus der EU ist es zudem wichtig, dass die Rechnung angibt, ob es sich um ein Neufahrzeug handelt. Das ist entscheidend, wenn das Fahrzeug weniger als 6.000 Kilometer gefahren ist oder die Erstzulassung weniger als sechs Monate zurückliegt.

„Die Rechnung stellt das Dokument dar, auf dessen Grundlage der Zollwert der Ware angemeldet wird." – Zoll online

Kaufvertrag oder Rechnung

Ein zentraler Punkt: Das Originaldokument ist Pflicht. Kopien können die Bearbeitung verzögern oder sogar zu Ablehnungen führen. Die Fahrgestellnummer (VIN) auf der Rechnung muss exakt mit der am Fahrzeug übereinstimmen. Abweichungen führen nicht nur zu Verzögerungen bei der Zollkontrolle, sondern können auch die Zulassung komplett verhindern. Außerdem wird die Identität des Verkäufers überprüft, um die Echtheit des Kaufvertrags sicherzustellen.

Identifikation des Verkäufers

Die Zollbehörden prüfen, ob der Verkäufer berechtigt war, das Fahrzeug zu verkaufen. Der Name auf dem Kaufvertrag wird mit den ausländischen Zulassungspapieren (wie dem Schweizer „Fahrzeugausweis") abgeglichen. Diese Prüfung hat direkten Einfluss auf die korrekte Ermittlung des Zollwerts. Bei gewerblichen Importen ist zusätzlich eine EORI-Nummer erforderlich. Bestehen geschäftliche oder familiäre Verbindungen zwischen Käufer und Verkäufer, müssen diese im Formular D.V.1 angegeben werden, da sie den deklarierten Kaufpreis beeinflussen können. Auch ein Zahlungsnachweis, wie ein Überweisungsbeleg, sollte aufbewahrt werden, falls der angegebene Kaufpreis angezweifelt wird.

Standards für die Dokumentenprüfung

Die vorgelegten Dokumente müssen internationalen Prüfstandards entsprechen. Zollbehörden vergleichen die VIN auf dem Kaufvertrag mit den Ausfuhrpapieren und dem Fahrzeug selbst. Bei Importen aus der EU kann eine EUR.1-Warenverkehrsbescheinigung erforderlich sein, um die Richtigkeit der Exportdokumente zu bestätigen. Schriftliche Kaufverträge sind dabei unverzichtbar – mündliche Absprachen werden nicht anerkannt.

Fahrzeug- und Zulassungsdokumente

Neben den Kaufunterlagen sind bestimmte fahrzeugspezifische Dokumente notwendig, um die Identität, Herkunft und Konformität des Fahrzeugs nachzuweisen. Diese Unterlagen sind entscheidend für die korrekte Berechnung der Importsteuer und die spätere Zulassung. Sie ergänzen die Kaufdokumente und gewährleisten eine reibungslose Abwicklung.

Ausländische Fahrzeugzulassungsdokumente

Die Original-Zulassungsdokumente aus dem Herkunftsland – vergleichbar mit der deutschen Zulassungsbescheinigung Teil I und II – oder eine Abmeldebescheinigung sind erforderlich. Diese Papiere bestätigen die Registrierung und den rechtlichen Status des Fahrzeugs. Für Fahrzeuge aus Nicht-EU-Ländern ist zusätzlich eine Zoll-Unbedenklichkeitsbescheinigung erforderlich, die belegt, dass sämtliche Einfuhrabgaben beglichen wurden.

EG-Übereinstimmungsbescheinigung (CoC)

Das Certificate of Conformity (CoC), auch als „EG-Übereinstimmungsbescheinigung“ bekannt, bestätigt, dass das Fahrzeug den EU-Standards entspricht und über eine EU-Typgenehmigung verfügt. Seit 2015 sind Fahrzeughersteller gesetzlich verpflichtet, für jedes in der EU verkaufte Neufahrzeug ein CoC auszustellen. Dieses Dokument enthält sämtliche technischen Angaben, die für die Zulassung und die Steuerberechnung benötigt werden. Sollte das CoC fehlen, kann es beim Hersteller nachbestellt werden. Für Fahrzeuge aus Nicht-EU-Ländern oder ältere Modelle ohne CoC ist ein Vollgutachten nach § 21 StVZO, ausgestellt von TÜV oder DEKRA, erforderlich. Dieses Gutachten erleichtert sowohl die abschließende Zollkontrolle als auch die Fahrzeugzulassung.

„Das COC (Certificate of Conformity) dient der Strassenverkehrsbehörde für die Fahrzeug-Typenprüfung und somit im Endeffekt für die Fahrzeugzulassung." – eu-auto-import.com

Dokumentation der Fahrzeug-Identifizierungsnummer (FIN)

Die Fahrzeug-Identifizierungsnummer (FIN, international auch VIN genannt) muss in allen Dokumenten übereinstimmen. Bei importierten Fahrzeugen kann eine physische Identitätsprüfung durch die Zulassungsbehörde erforderlich sein. Diese Prüfung entfällt, wenn eine autorisierte Stelle – wie Zoll, TÜV oder DEKRA – die Identifizierung bereits schriftlich dokumentiert hat, z. B. durch ein Gutachten nach § 21 StVZO. Das CoC enthält nicht nur die FIN, sondern gibt auch deren Position am Fahrzeug an, was die Überprüfung erleichtert. Es ist wichtig, alle Dokumente sorgfältig zu prüfen, um sicherzustellen, dass die FIN einheitlich angegeben ist.

Zollformulare und Zollabfertigungsnachweise

Neben den Fahrzeug- und Zulassungsdokumenten sind zollrelevante Formulare und Nachweise ein zentraler Bestandteil des Importprozesses. Eine korrekte Zolldokumentation ist entscheidend, um die Importsteuer präzise zu berechnen und die Fahrzeugzulassung erfolgreich abzuschließen.

Einfuhrzollanmeldung

Die Einfuhrzollanmeldung ist das wichtigste Dokument beim Import von Fahrzeugen aus Nicht-EU-Ländern. Sie enthält Angaben wie die Zolltarifnummer, eine detaillierte Warenbeschreibung (Handelsbezeichnung) und den gezahlten Kaufpreis. Wichtig: Verwenden Sie ausschließlich den originalen Kaufvertrag oder die Originalrechnung. Pro-forma-Rechnungen können zu Nachzahlungen und Änderungen der Bescheide führen.

Bei Neufahrzeugen aus EU-Mitgliedstaaten ist anstelle der Einfuhrzollanmeldung eine Umsatzsteuererklärung für die Fahrzeugeinzelbesteuerung erforderlich. Diese muss innerhalb von 10 Tagen nach dem Kauf beim Finanzamt eingereicht werden. Die Gebühren für die Zollabwicklung liegen in der Regel zwischen 25 € und 50 €.

Nach der Anmeldung folgt die Ausstellung der Zollabfertigungsbestätigung.

Zollabfertigungsbestätigung

Nach erfolgreicher Zollabwicklung erhalten Sie eine Unbedenklichkeitsbescheinigung, die nachweist, dass alle Einfuhrabgaben vollständig beglichen wurden. Dieses Dokument ist unverzichtbar für die spätere Fahrzeugzulassung in Deutschland. Um den Ablauf zu beschleunigen, sollten Sie alle erforderlichen Unterlagen im Voraus per E-Mail an Ihren Spediteur schicken. Diese Bestätigung ergänzt die Fahrzeugdokumente und sorgt für eine problemlose Steuerberechnung.

Ursprungszeugnisse und Ausfuhrnachweise

Fahrzeuge aus Ländern mit Freihandelsabkommen benötigen eine EUR.1 oder EUR-MED, die den Präferenzursprung und damit verbundene Zollvergünstigungen bestätigt. Dieses Formular wird entweder vom Binnenzollamt oder von autorisierten Speditionen ausgestellt. Dabei prüft ein Zollbeamter die Fahrzeug-Identifizierungsnummer (FIN) manuell. Die Master Reference Number (MRN) der Ausfuhrsendung muss in Feld 11 des EUR.1-Formulars eingetragen sein.

Für Fahrzeuge ohne Präferenzanspruch stellt die Industrie- und Handelskammer (IHK) ein nicht-präferenzielles Ursprungszeugnis aus. Die Beglaubigung kostet etwa 14,00 €. Der Ausfuhrnachweis bestätigt, dass das Fahrzeug das Herkunftsland legal verlassen hat. Besonders bei Rückwaren – also Fahrzeugen, die bereits im Zielland zugelassen waren – ist dieser Nachweis wichtig, um eine steuerfreie Wiedereinfuhr zu ermöglichen.

„Die Warenverkehrsbescheinigung EUR ist nach wie vor für einen EU Auto Direktimport oder Reimport notwendig, um die Richtigkeit der Ausfuhrpapiere zu bestätigen." – eu-auto-import.com

Technische Gutachten und Prüfberichte

Nach der Prüfung der Kauf- und Zollunterlagen bilden technische Gutachten den nächsten wichtigen Schritt für die steuerliche Einstufung eines Fahrzeugs. Diese Gutachten dokumentieren den Zustand und die technischen Daten des Fahrzeugs, die sich direkt auf Einfuhrabgaben und Kfz-Steuer auswirken. Hier sind die wichtigsten Prüfberichte und ihre Anforderungen zusammengefasst.

Abgasuntersuchungszertifikate

Bei Fahrzeugen ohne EU-Typgenehmigung ist eine Abgasuntersuchung unverzichtbar, da sie die CO2-Werte liefert, die für die Berechnung der Kfz-Steuer benötigt werden. Besonders bei seltenen oder nicht-europäischen Modellen wird ein Abgasgutachten erforderlich, um die technischen Daten für die steuerliche Einstufung zu ermitteln. Liegen keine entsprechenden Datenblätter vor, müssen neue Messungen durchgeführt werden – ein oft kostspieliger Prozess. Daher lohnt es sich, vorab zu prüfen, ob ein technisches Datenblatt von Organisationen wie TÜV SÜD verfügbar ist.

„Die Höhe der Steuer bemisst sich nach der jeweiligen Fahrzeugart sowie verschiedenen Bemessungsgrundlagen technischer Art." – Zoll.de

Technische Prüfberichte

Für Fahrzeuge aus Nicht-EU-Ländern ist eine Einzelabnahme nach § 21 StVZO erforderlich. Diese Prüfung erfasst alle relevanten technischen Parameter wie Hubraum und CO2-Emissionen, die für die Ausstellung der Zoll-Unbedenklichkeitsbescheinigung notwendig sind. Falls kein CoC (Certificate of Conformity) vorliegt, erhöht sich der Prüfaufwand erheblich, was auch mit höheren Kosten verbunden ist. Ein technisches Datenblatt kann in diesem Fall die fehlenden Herstellerangaben ersetzen und so die korrekte Berechnung der Kfz-Steuer ermöglichen.

Fahrzeugzustand und Kilometerstandnachweis

Der Kilometerstand spielt eine entscheidende Rolle bei der steuerlichen Einstufung: Fahrzeuge mit ≤6.000 km werden als neu betrachtet und unterliegen der vollen Umsatzsteuer von 19 %, während Fahrzeuge ab 6.001 km als gebraucht gelten. Zur Verifizierung des angegebenen Kaufpreises gebrauchter Fahrzeuge greifen Zollbehörden häufig auf die Schwacke-Liste zurück. Bei Oldtimern (30 Jahre oder älter) oder außergewöhnlichen Fahrzeugen ist oft ein Wertgutachten erforderlich, um eine realistische Marktbewertung zu gewährleisten und überhöhte Zollabgaben zu vermeiden.

Persönliche Identifikations- und Vollmachtsdokumente

Neben technischen und zollrechtlichen Unterlagen spielt der Nachweis der Käuferidentität eine zentrale Rolle. Diese Dokumente sind essenziell, um die vollständige Dokumentation für die Importsteuerberechnung sicherzustellen. Behörden verlangen dabei grundsätzlich einen gültigen Personalausweis oder Reisepass im Original – Kopien oder digitale Formate werden nicht akzeptiert.

Identifikationsdokumente des Käufers

Wenn Sie einen Reisepass vorlegen, ist zusätzlich eine Meldebestätigung erforderlich, die nicht älter als drei Monate sein darf. Diese Bestätigung erhalten Sie bei Ihrem zuständigen Einwohnermeldeamt. Für Unternehmen wird entweder ein Handelsregisterauszug oder eine Gewerbeanmeldung benötigt, während Vereine einen Auszug aus dem Vereinsregister vorlegen müssen. Die Identitätsprüfung dient außerdem dazu, mögliche offene Kfz-Steuerschulden zu überprüfen. Bestehen solche Rückstände, kann die Zulassungsbehörde den Import verweigern.

| Käufertyp | Erforderliche Dokumente |

|---|---|

| Privatperson | Originalausweis oder Reisepass + Meldebestätigung |

| Bevollmächtigter | Schriftliche Vollmacht + Originalausweis des Vertreters + Originalausweis des Eigentümers |

| Unternehmen | Handelsregisterauszug oder Gewerbeanmeldung + Ausweis des Geschäftsführers |

| Minderjähriger | Einverständniserklärung beider Erziehungsberechtigten + Originalausweise aller Beteiligten |

Die Vorlage dieser Dokumente stellt sicher, dass alle persönlichen und geschäftlichen Verpflichtungen bei der Berechnung der Importsteuer berücksichtigt werden.

Vollmacht (falls zutreffend)

Falls der Vorgang nicht persönlich abgewickelt wird, ist eine schriftliche Vollmacht erforderlich. Diese ist häufig direkt im Zulassungsantrag enthalten. Die Vollmacht muss ausdrücklich eine Klausel enthalten, die es dem Vertreter erlaubt, Informationen über Ihre steuerlichen Verhältnisse einzuholen. Der Bevollmächtigte muss sowohl seinen eigenen Originalausweis als auch Ihren vorlegen. Es empfiehlt sich, vorab die Anforderungen Ihrer Zulassungsstelle zu klären – ein kurzer Anruf kann unnötige Verzögerungen vermeiden.

Vollständige Dokumenten-Checkliste

Hier ist eine praktische Übersicht über alle benötigten Dokumente, sortiert nach Kategorien, um den Importprozess zu erleichtern.

| Kategorie | Erforderliche Dokumente | Verwendungszweck |

|---|---|---|

| Kaufdokumente | Rechnung oder Kaufvertrag, Zahlungsnachweis | Beleg für Eigentum und zur Ermittlung der Steuergrundlage |

| Zulassungsdokumente | Ausländische Zulassungsbescheinigung (Teil I & II), CoC-Papier | Nachweis der technischen Konformität und Fahrzeughistorie |

| Zolldokumente | Einfuhranmeldung, Unbedenklichkeitsbescheinigung, T1/T2-Versanddokument | Beleg für gezahlte Zölle und legale Einfuhr ins Zollgebiet |

| Ursprungsnachweise | EUR.1-Zertifikat oder Ursprungserklärung auf der Rechnung | Voraussetzung für Zollvergünstigungen oder -befreiung |

| Technische Berichte | HU/AU-Bericht, §21 StVZO-Gutachten (falls kein CoC vorhanden), ABE/ABG für Umbauten | Nachweis der Verkehrssicherheit und Einhaltung von Emissionsvorgaben |

| Persönliche Dokumente | Personalausweis/Reisepass, Meldebestätigung (nicht älter als 3 Monate), SEPA-Mandat, eVB-Nummer, Vollmacht | Identifikation des Halters, Ermächtigung für Steuerabbuchung und Versicherungsnachweis |

Wichtige Hinweise:

- Liegt kein CoC-Papier vor, ist ein technisches Gutachten gemäß §21 StVZO erforderlich.

- Für Waren bis zu einem Wert von 6.000 € genügt eine vereinfachte Ursprungserklärung auf der Rechnung.

- Eine Zollwertanmeldung wird ab einem Warenwert von über 10.000 € notwendig.

Bei Neufahrzeugen, die entweder weniger als 6.000 km gefahren wurden oder deren Erstzulassung weniger als sechs Monate zurückliegt, muss innerhalb von 10 Tagen eine Umsatzsteuererklärung für die Fahrzeugeinzelbesteuerung eingereicht werden. Unternehmen benötigen zusätzlich einen Handelsregisterauszug oder eine Gewerbeanmeldung.

Tipp: Alle Dokumente sollten im Original vorliegen. ABE- oder ABG-Zertifikate für nachträglich eingebaute Fahrzeugteile sollten ebenfalls sicher aufbewahrt werden.

Länderspezifische Dokumentenanforderungen

Die Anforderungen an die Dokumentation variieren stark, je nachdem, ob das Fahrzeug aus einem EU-Mitgliedstaat oder aus einem Drittland importiert wird. Diese Unterschiede beeinflussen die Kosten, den zeitlichen Aufwand und die bürokratischen Schritte erheblich. Hier sind die wichtigsten Anforderungen für EU- und Nicht-EU-Importe zusammengefasst.

EU-Mitgliedstaaten-Importe

Innerhalb der EU gibt es seit 1993 keine Zollgrenzen mehr für Privatpersonen. Das bedeutet, dass beim Fahrzeugimport aus einem anderen EU-Land keine Zollgebühren anfallen. Die Umsatzsteuer ist in der Regel bereits im Kaufpreis enthalten, es sei denn, es handelt sich um ein Neufahrzeug (weniger als 6.000 km oder jünger als sechs Monate). In diesem Fall muss die Steuer im Bestimmungsland entrichtet werden.

Für EU-Importe ist das Original-CoC (EG-Übereinstimmungsbescheinigung) unverzichtbar. Ohne dieses Dokument ist eine kostenintensive §21-StVZO-Vollabnahme durch den TÜV oder die DEKRA notwendig. Darüber hinaus werden folgende Unterlagen benötigt:

- Die ausländischen Zulassungspapiere (Teil I und II)

- Kaufvertrag oder Rechnung

- Persönliche Ausweisdokumente

Nicht-EU-Importe

Beim Import aus Drittländern wie den USA, Japan oder der Schweiz ist die Dokumentation deutlich umfangreicher. Ein zentrales Dokument ist die Zoll-Unbedenklichkeitsbescheinigung, die den Nachweis über bezahlte Einfuhrabgaben erbringt und für die Zulassung unerlässlich ist. Da Fahrzeuge aus Nicht-EU-Staaten in der Regel kein europäisches CoC besitzen, ist ein Gutachten nach §21 StVZO durch eine anerkannte Prüforganisation zwingend erforderlich.

"Fahrzeuge aus Nicht-EU-Ländern müssen den EU-Standards für Sicherheit und Umweltschutz entsprechen. Dazu gehören Vorschriften zu Emissionen, Sicherheitsausrüstung und technischen Spezifikationen." – Rapid Zoll

Zusätzlich sind folgende Dokumente erforderlich:

- Transportdokumente wie Konnossement oder T1-Versanddokument

- Nachweise über technische Umbauten, z. B. für Lichtanpassungen oder Änderungen an der Abgasanlage

- Spezifische Emissionszertifikate

Professionelle Zollagenturen bieten Unterstützung bei der Zollanmeldung und berechnen dafür etwa 95 € zzgl. MwSt..

Häufige Dokumentationsfehler und ihre Auswirkungen

Wie bereits zuvor erwähnt, ist eine vollständige und korrekte Dokumentation entscheidend. Fehler in diesem Bereich können den gesamten Importprozess erheblich stören. Hier sind drei häufige Dokumentationsfehler und ihre jeweiligen Folgen im Detail:

Fehlende Ursprungszeugnisse

Ohne das notwendige Ursprungszeugnis wird die Einfuhrabfertigung durch den Zoll komplett gestoppt. Das Fahrzeug verbleibt beim Zoll, bis die fehlenden Dokumente nachgereicht werden – und das verursacht zusätzliche Kosten. Ein gültiges Ursprungszeugnis aus Ländern mit Handelsabkommen (z. B. Kanada durch CETA) ermöglicht zollfreie Einfuhr (0 % Zoll). Ohne dieses Dokument fallen jedoch die regulären Zollsätze an, die bei einem PKW 10 % des Fahrzeugwerts betragen können. Darüber hinaus nutzen Behörden Ursprungszeugnisse zur Überwachung von Importquoten, Anti-Dumping-Maßnahmen und Handelsbeschränkungen. Falsche Angaben können rechtliche Konsequenzen oder Bußgelder nach sich ziehen. Wichtig: Das Ursprungszeugnis muss ausgestellt werden, solange sich die Ware noch im EU-Gebiet oder im Exportland befindet. Eine nachträgliche Ausstellung ist zwar möglich, aber aufwendig und erfordert die Zusammenarbeit mit der Industrie- und Handelskammer (IHK).

Falsche Bewertungsunterlagen

Ein weiterer typischer Fehler betrifft ungenaue Bewertungsdokumente. Besonders problematisch ist die Verwechslung von "Neu" und "Gebraucht" im steuerrechtlichen Kontext. Ein Fahrzeug gilt als "neu", wenn es entweder weniger als 6.000 km gefahren ist oder die Erstzulassung weniger als sechs Monate zurückliegt. Fehlerhafte Angaben zur Fahrzeugklassifizierung führen zu falschen Steuerberechnungen. Zollbehörden können Importdokumente sogar Jahre nach der Abwicklung überprüfen. Unvollständige oder fehlerhafte Unterlagen können dann Nachsteuern und Strafen nach sich ziehen.

Veraltete Zulassungspapiere

Fehlende oder nicht aktuelle Zulassungsdokumente können den Importprozess an vielen Stellen blockieren. Ohne die Original-Zulassungspapiere kann die rechtliche Eigentumsübertragung vom Verkäufer auf den Käufer nicht erfolgen. In Deutschland und Österreich sind diese Dokumente zwingend erforderlich, um das Fahrzeug in die nationalen Datenbanken einzutragen. Ohne sie ist keine Straßenzulassung möglich. Besonders problematisch wird es, wenn im US-Title ein "Lienholder" (z. B. eine Bank) vermerkt ist und keine offizielle Freigabe vorliegt. In diesem Fall wird der Käufer nicht als alleiniger Eigentümer anerkannt, was den gesamten Import- und Zulassungsprozess blockiert. Es ist daher ratsam, vor dem Kauf das Feld "Lienholder" zu prüfen und die Originalunterlagen einzusehen.

Fazit

Die Berechnung der Importsteuer setzt vollständige und korrekte Unterlagen voraus. Fehlerhafte oder fehlende Dokumente können zu Verzögerungen, zusätzlichen Kosten und rechtlichen Problemen führen.

Wie zuvor erläutert, ist eine lückenlose Dokumentation entscheidend. Besonders technische Nachweise wie das Certificate of Conformity (CoC) sind unverzichtbar für eine reibungslose Abwicklung. Fehlt das CoC, wird eine teure Einzelabnahme nach § 21 StVZO notwendig. Auch Ursprungszeugnisse spielen eine wichtige Rolle: Ohne den entsprechenden Nachweis entfällt der präferenzielle Zollsatz von 0 %, und es können deutlich höhere Zollsätze anfallen.

Eine gründliche Vorabprüfung aller Dokumente ist daher unverzichtbar. Stellen Sie sicher, dass alle Originalunterlagen spätestens eine Woche vor dem Grenzübertritt beim Zollamt oder Spediteur vorliegen. Für gewerbliche Importe können elektronische Systeme wie ATLAS oder IZA genutzt werden, um Fehler zu reduzieren. Prüfen Sie außerdem frühzeitig, ob das Fahrzeug als „neu“ gilt (unter 6.000 km oder jünger als sechs Monate), da dies die Umsatzsteuerregelung innerhalb der EU beeinflusst.

Wer diese Dokumentationsanforderungen ernst nimmt und strukturiert vorgeht, kann Nachzahlungen und Bußgelder vermeiden und einen reibungslosen Ablauf bei Zollabfertigung und Zulassung sicherstellen. Dienstleistungen wie eine Online-Fahrzeugbewertung für 11 CHF oder die Beauftragung eines Zollagenten (ca. 235–250 €) können Zeit sparen und zusätzliche Sicherheit bieten.

FAQs

Welche Dokumente muss ich im Original vorlegen?

Für den Import eines Fahrzeugs benötigen Sie einige wichtige Dokumente. Dazu gehören:

- Kaufvertrag: Dieser dient als Nachweis über den Erwerb des Fahrzeugs.

- Zollpapiere: Diese sind notwendig, um die Einfuhr des Fahrzeugs ordnungsgemäß zu deklarieren.

- Fahrzeugpapiere: Dazu zählen beispielsweise der Fahrzeugschein und der Fahrzeugbrief.

- EG-Übereinstimmungsbescheinigung (CoC): Falls erforderlich, belegt dieses Dokument, dass das Fahrzeug den EU-Vorschriften entspricht.

- Gutachten eines anerkannten Sachverständigen: Alternativ zur CoC kann ein solches Gutachten nötig sein.

Diese Unterlagen sind entscheidend, um die Importsteuer korrekt berechnen zu können. Achten Sie darauf, dass alle Papiere vollständig und aktuell sind, um mögliche Verzögerungen zu vermeiden.

Was mache ich, wenn das CoC fehlt?

Wenn das CoC-Papier fehlt, kann stattdessen ein Vollgutachten von einer anerkannten Prüfstelle wie dem TÜV oder der DEKRA erstellt werden. Dieses Gutachten ersetzt das CoC und ermöglicht die Zulassung des Fahrzeugs.

Wann gilt mein Importfahrzeug als Neuwagen?

Ein Fahrzeug gilt in Deutschland als Neuwagen, wenn es entweder weniger als 6.000 Kilometer auf dem Tacho hat oder seine Erstzulassung nicht länger als 6 Monate zurückliegt.

Verwandte Blogbeiträge

- Welche Dokumente sind für den Fahrzeugimport nötig?

- Wie funktioniert die Zertifizierung von Fahrzeugen?

- Was ist ein COC und warum ist es wichtig für den Import?

- Checkliste: E-Auto Import nach Deutschland