Fracht- und Versicherungskosten spielen eine zentrale Rolle bei der Berechnung von Importzöllen in Deutschland. Diese Kosten beeinflussen den sogenannten Zollwert, der die Basis für Zölle und Einfuhrumsatzsteuer bildet. Entscheidend ist, dass alle Kosten bis zur EU-Außengrenze hinzugerechnet werden, während EU-interne Kosten abgezogen werden können – vorausgesetzt, sie sind klar dokumentiert.

Wichtige Punkte:

- Zollwert: Berechnet auf Basis des Warenpreises plus Fracht- und Versicherungskosten bis zur EU-Grenze.

- Incoterms: Lieferbedingungen wie EXW, FOB oder CIF bestimmen, welche Kosten hinzugerechnet oder abgezogen werden.

- Dokumentation: Nachweise wie Frachtrechnungen und Versicherungszertifikate sind unerlässlich, um Fehler und Nachzahlungen zu vermeiden.

- Einfuhrumsatzsteuer: Mit einem Standardsatz von 19 % kann jeder zusätzliche Euro im Zollwert die Gesamtkosten erheblich erhöhen.

Eine präzise Trennung und Dokumentation der Kosten ist entscheidend, um unnötige Zahlungen und Bußgelder zu vermeiden. Fehler wie unklare Rechnungen oder fehlende Nachweise führen oft zu höheren Abgaben.

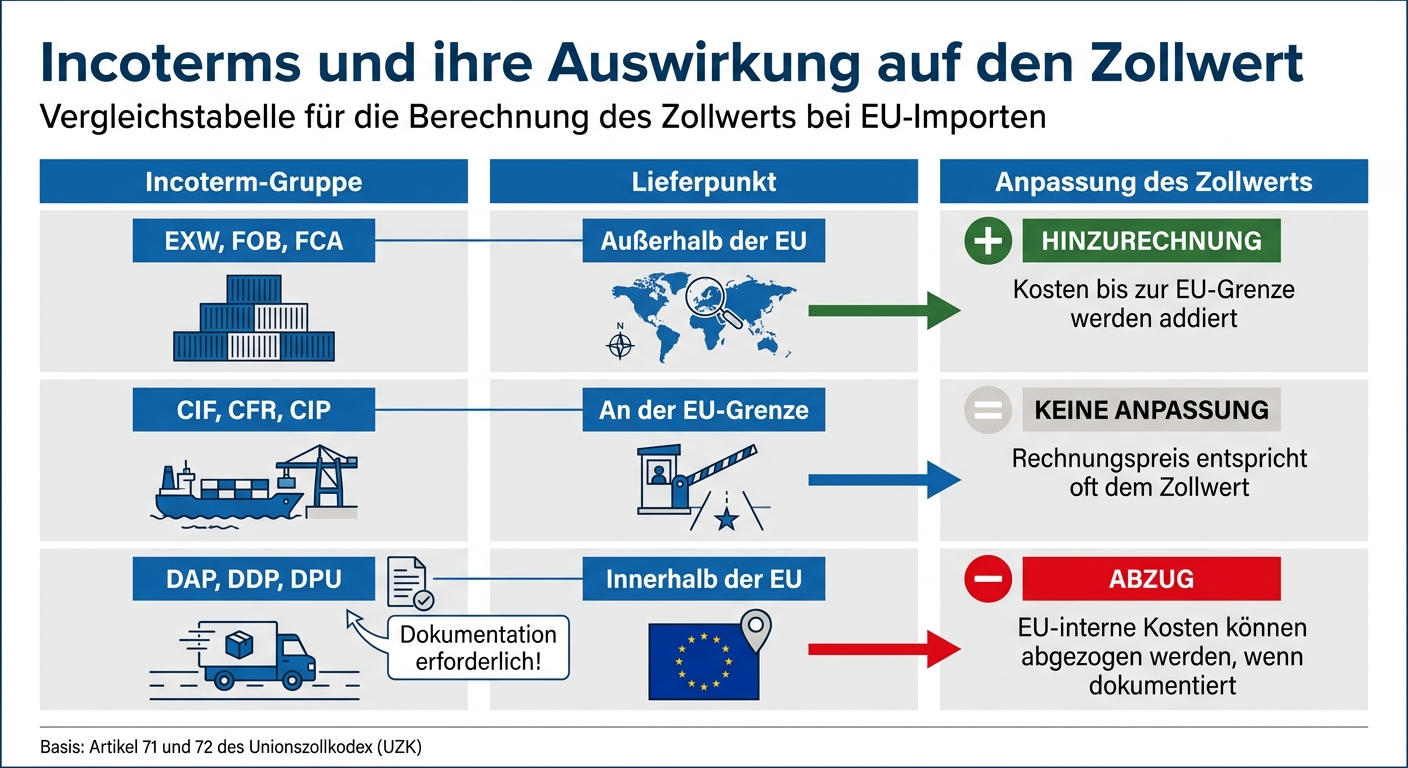

Wie Incoterms die Zollwertberechnung beeinflussen

Incoterms und Zollwertberechnung: Hinzurechnung vs. Abzug von Fracht- und Versicherungskosten

Incoterms legen fest, welche Fracht- und Versicherungskosten in den Zollwert einfließen – und das hängt vom Lieferpunkt ab (z. B. der EU-Außengrenze). Je nachdem, ob die Lieferbedingung vor, an oder nach dieser Grenze endet, müssen diese Kosten entweder zum Zollwert hinzugefügt oder davon abgezogen werden.

Bei Incoterms wie EXW (Ex Works) oder FOB (Free on Board) liegt der Übergabepunkt außerhalb der EU. Das bedeutet, dass der Rechnungspreis keine Transportkosten bis zur EU-Grenze enthält – diese müssen also hinzugerechnet werden. Im Gegensatz dazu beinhalten Incoterms wie DAP (Delivered at Place) oder DDP (Delivered Duty Paid) Transportkosten innerhalb der EU. Diese können – sofern sie durch separate Rechnungen oder klare Vertragsunterlagen belegt sind – vom Zollwert abgezogen werden. Ohne diesen Nachweis wird der gesamte höhere Rechnungspreis als Zollwert angesetzt, was zu höheren Abgaben führt.

Hier eine Übersicht, wie verschiedene Incoterms den Zollwert beeinflussen:

| Incoterm-Gruppe | Lieferpunkt | Anpassung des Zollwerts |

|---|---|---|

| EXW, FOB, FCA | Außerhalb der EU | Hinzurechnung: Kosten bis zur EU-Grenze werden addiert. |

| CIF, CFR, CIP | An der EU-Grenze | Keine Anpassung: Rechnungspreis entspricht oft dem Zollwert. |

| DAP, DDP, DPU | Innerhalb der EU | Abzug: EU-interne Kosten können abgezogen werden, wenn dokumentiert. |

CIF-Bedingungen: Fracht und Versicherung im Zollwert enthalten

Bei Incoterms wie CIF (Cost, Insurance and Freight) oder CFR (Cost and Freight) ist der Lieferpunkt in der Regel ein Hafen an der EU-Grenze, z. B. CIF Hamburg. Hier sind Fracht- und Versicherungskosten bereits im Rechnungspreis enthalten und decken die Kosten bis zum Einfuhrort ab. Der Zollwert entspricht daher dem Rechnungspreis, ohne dass Korrekturen notwendig sind.

Diese Regelung macht die Zollabwicklung einfacher, birgt jedoch potenzielle Risiken. Bei CIF-Bedingungen haben Importeure oft weniger Einfluss auf die tatsächlichen Transport- und Versicherungskosten. Händler könnten zusätzliche „Übergabeprämien“ einrechnen, die bei FOB-Bedingungen vermeidbar wären. Außerdem ist ein vollständiger Versicherungsnachweis erforderlich. Ohne detaillierte Aufschlüsselung wird der gesamte Versicherungsbetrag dem Transaktionswert zugerechnet.

FOB- und EXW-Bedingungen: Kosten mit Nachweisen ausschließen

FOB (Free on Board) und EXW (Ex Works) bieten dem Importeur mehr Kontrolle, erfordern jedoch detaillierte Dokumentation. Da der Übergabepunkt außerhalb der EU liegt – etwa FOB Shanghai oder EXW Werk des Lieferanten – müssen sämtliche Transportkosten bis zur EU-Grenze zum Rechnungspreis hinzugefügt werden. Dazu gehören:

- Vorkosten

- Hauptfracht

- Umschlagsgebühren

- Transportversicherung

Wesentlich ist, dass diese Kosten durch Nachweise wie Frachtrechnungen, Versicherungspolicen und Frachtbriefe (Bills of Lading) belegt werden. Diese Dokumente müssen die Route und die Kosten bis zur EU-Grenze präzise ausweisen. Bei durchgehenden Frachtrechnungen, die sowohl den Transport außerhalb als auch innerhalb der EU abdecken, erfolgt eine anteilige Aufteilung nach der zurückgelegten Distanz.

Ohne vollständige Nachweise greift der Zoll oft auf Standardtarife zurück oder schätzt die Kosten, was zu unerwarteten Nachzahlungen führen kann. Um solche Probleme zu vermeiden, sollten Importeure sicherstellen, dass alle relevanten Kostenpositionen in den Rechnungen des Spediteurs separat ausgewiesen sind.

sbb-itb-d35113a

Deutsche Zollvorschriften für Hinzurechnungen und Abzüge

Die deutschen Zollvorschriften zur Behandlung von Fracht- und Versicherungskosten basieren auf den Artikeln 71 und 72 des Unionszollkodex (UZK). Diese Regelungen bestimmen, welche Kosten dem Zollwert hinzugerechnet oder davon abgezogen werden. Der zentrale Aspekt dabei ist der Ort des Verbringens in das EU-Zollgebiet.

Laut Artikel 71 Absatz 1 Buchstabe e UZK müssen sämtliche Transport-, Versicherungs- und Umschlagskosten, die bis zum Ort des Verbringens anfallen, zum Zollwert addiert werden – sofern sie nicht bereits im Kaufpreis enthalten sind. Artikel 72 UZK erlaubt hingegen den Abzug von Kosten, die nach dem Verbringen in die EU entstehen, vorausgesetzt, diese sind klar getrennt und durch entsprechende Belege nachweisbar.

Der Begriff „Transportkosten“ umfasst dabei nicht nur die Hauptfracht (z. B. per Schiff, Flugzeug, Straße oder Bahn), sondern auch Nebenkosten wie Express- und Treibstoffzuschläge, Hafen- oder Flughafengebühren sowie Speditionsprovisionen. Wenn keine klare Trennung dieser Kosten erfolgt, wird der gesamte Betrag in den Zollwert eingerechnet.

Voraussetzungen für die Einbeziehung von Fracht- und Versicherungskosten

Damit Fracht- und Versicherungskosten korrekt berücksichtigt werden können, müssen Importeure bestimmte Dokumentationsanforderungen erfüllen. Für einen Abzug gemäß Artikel 72 UZK ist es notwendig, dass die betreffenden Kosten separat ausgewiesen und durch Belege nachgewiesen werden. Zu den erforderlichen Dokumenten gehören unter anderem:

- Kaufvertrag mit definierten Incoterms,

- Handelsrechnung (Warenrechnung),

- Frachtrechnung mit detaillierter Aufschlüsselung,

- Frachtbrief oder Konnossement (Bill of Lading).

Falls eine Frachtrechnung sowohl Kosten für Transporte außerhalb als auch innerhalb der EU umfasst, ist eine entfernungsbasierte Aufteilung gemäß Artikel 138 Absatz 1 der UZK-DVO erforderlich. Alternativ können Standardfrachttarife als Nachweis dienen. Liegt keine solche Aufschlüsselung vor, werden sämtliche Transportkosten dem Zollwert zugerechnet.

Besondere Regelungen gelten bei kostenlosem Transport oder Eigennutzung von Fahrzeugen: Hier müssen übliche Frachtsätze bis zum Ort des Verbringens als Grundlage herangezogen werden. Fehlen Nachweise für Versicherungsprämien, wird die gesamte Versicherungsprämie in den Zollwert einbezogen. Bei abweichenden Beförderungsbedingungen sind spezifische Berechnungen erforderlich.

Umgang mit Umschlags- und Verladekosten

Nach deutschem Zollrecht wird zwischen Umschlags- und Verladekosten unterschieden, abhängig davon, wo diese anfallen. Kosten für das Beladen, Entladen und Umschlagen – etwa beim Wechsel zwischen Transportmitteln oder bei Zwischenlagerungen – werden dem Zollwert zugerechnet, wenn sie vor oder während des Transports bis zum Ort des Verbringens entstehen.

Die sogenannte Ort-des-Verbringens-Regel besagt, dass bis zu diesem Punkt anfallende Kosten hinzugerechnet werden (Artikel 71), während Kosten, die danach entstehen, gemäß Artikel 72 abgezogen werden können. Eine Ausnahme gilt für Kosten direkt am Ort des Verbringens, wie Entladen, Wiegen oder Analysieren der Ware – diese werden grundsätzlich nicht in den Zollwert einbezogen.

Ein anschauliches Beispiel ist der Fall Lifosa UAB (EuGH-Urteil vom 22. April 2021, C‑75/20). Das litauische Unternehmen importierte technische Schwefelsäure aus Belarus unter DAF-Bedingungen (Delivered at Frontier). Obwohl die tatsächlichen Transportkosten des Verkäufers höher waren als der Gesamtrechnungsbetrag, entschied der Europäische Gerichtshof, dass diese zusätzlichen Transportkosten nicht zum Zollwert hinzugefügt werden dürfen, da sie bereits im Kaufpreis enthalten waren. Eine erneute Hinzurechnung hätte zu einer unzulässigen Doppelverrechnung geführt.

„Eine Hinzurechnung von bereits im Kaufpreis enthaltenen Beförderungskosten würde zu einer doppelten Einbeziehung dieser Kosten in den Zollwert führen und sei daher abzulehnen." – Europäischer Gerichtshof (EuGH)

Diese Vorschriften verdeutlichen, wie wichtig eine korrekte Dokumentation und klare Trennung der Kosten ist, um Fehler zu vermeiden.

USA vs. EU Zollbewertungspraktiken

Nachdem die EU-Zollregeln und Incoterms erläutert wurden, wird ein klarer Unterschied in den Bewertungspraktiken zwischen den USA und der EU sichtbar. Beide Regionen stützen sich grundsätzlich auf das WTO-Prinzip des Transaktionswerts als Basis für die Zollwertermittlung. In der EU werden jedoch Fracht- und Versicherungskosten gemäß dem CIF-Ansatz (Cost, Insurance, and Freight) bis zum Verbringungsort dem Zollwert hinzugerechnet. Die USA hingegen verwenden den FOB-Ansatz (Free on Board), bei dem nur der Warenwert am Ausfuhrhafen berücksichtigt wird, während internationale Fracht- und Versicherungskosten außen vor bleiben. Dieser Unterschied in der Berechnungsmethode hat direkte finanzielle Auswirkungen, die im Detail verglichen werden.

Die Folge dieser unterschiedlichen Ansätze ist, dass dieselbe Sendung in den USA in der Regel eine niedrigere Zollbemessungsgrundlage aufweist als in der EU. Bei EXW/FOB werden diese Kosten zum Rechnungspreis addiert, während bei DAP/DDP separat belegte EU-Transportkosten abgezogen werden.

Ein konkretes Beispiel verdeutlicht diesen Unterschied: Waren im Wert von 100.000 € mit zusätzlichen Transportkosten von 15.000 € aus China führen in der EU zu einem Zollwert von 115.000 €. In den USA hingegen beträgt der Zollwert lediglich 100.000 €.

Seit Januar 2024 müssen EU-Importeure zudem die im Rahmen des EU-ETS (Emissionshandelssystem) anfallenden Emissionskosten für maritime Transporte berücksichtigen. Diese Kosten werden dem Zollwert zugerechnet, sofern sie vor dem Erreichen des EU-Eingangsorts entstehen. Clemens Rude von AEB erklärt hierzu:

„Kosten, die nicht bereits im Preis berücksichtigt sind und vor dem Ort des Verbringens, also außerhalb des Zollgebiets, anfallen und vom Kunden zu tragen sind, müssen dem Zollwert hinzugerechnet werden."

Für international agierende Unternehmen ist es daher entscheidend, die passenden Incoterms zu wählen und die Transportkosten präzise zu dokumentieren, um die unterschiedlichen Kalkulationsgrundlagen der USA und der EU korrekt abzubilden. In der EU wird in über 90 % der Fälle der Zollwert nach der Transaktionswertmethode ermittelt.

Häufige Dokumentationsfehler und Probleme

Trotz klarer Vorschriften passieren Importeuren immer wieder Dokumentationsfehler, die zu höheren Zollwerten und Nachforderungen führen können. Ein typisches Beispiel: Fracht- und Versicherungskosten werden nicht als separate Positionen ausgewiesen. Sind diese Kosten im Rechnungspreis enthalten, aber nicht klar erkennbar oder durch separate Rechnungen belegbar, wird der gesamte Betrag als Transaktionswert angesetzt. Solche Unklarheiten erschweren eine korrekte Zollwertermittlung erheblich.

Besonders kompliziert wird es bei DAP- oder DDP-Lieferungen. In diesen Fällen können Importeure oft nicht nachweisen, welcher Anteil der Transportkosten innerhalb der EU entstanden ist. Clemens Rude von AEB erläutert diese Problematik treffend:

„Der Zollwert besteht in diesem Fall [DAP] aus dem Rechnungspreis abzüglich der in der EU angefallenen Beförderungskosten. Und der Käufer kennt diese in dieser Konstellation oft nicht, sodass der höhere Rechnungspreis zur Grundlage für die Zollabfertigung werden muss."

Ein Fall aus der Praxis zeigt, wie teuer solche Dokumentationsfehler werden können: Im Verfahren BFH VII R 1/13 (April 2014) importierte ein deutscher Händler gefrorene Hähnchenteile aus Brasilien über einen deutschen Zwischenhändler (H-GmbH). Der Importeur nutzte die Rechnung des Zwischenhändlers für die Zollanmeldung. Bei einer späteren Prüfung zog das Zollamt die ursprüngliche FOB-Rechnung des brasilianischen Exporteurs heran. Der Bundesfinanzhof entschied, dass der CIF-Preis für Zusatzzölle auf Basis des letzten Drittlandverkäufers plus tatsächlicher Kosten berechnet werden muss – was zu einer erheblichen Nachzahlung führte.

Weitere häufige Fehler betreffen falsche Systemcodierungen im ATLAS-System, etwa bei den Lieferbedingungscodes 1 oder 3, sowie fehlende Aufschlüsselungen bei Versicherungsprämien. Kann der Importeur nicht nachweisen, welcher Anteil der Versicherungskosten bis zum EU-Eingangsort angefallen ist, wird die gesamte Prämie automatisch dem Zollwert zugerechnet.

Best Practices für Importeure

Um die zuvor beschriebenen Dokumentationsanforderungen korrekt umzusetzen und typische Fehler zu vermeiden, sollten Importeure einige bewährte Vorgehensweisen berücksichtigen.

Ein zentraler Punkt: Fordern Sie detaillierte und klar getrennte Rechnungen von Spediteuren und Lieferanten an. Die Kosten müssen eindeutig aufgeschlüsselt sein, insbesondere in Bezug auf die Trennung zwischen Kosten innerhalb und außerhalb der EU. Bei Durchfracht ist eine Aufteilung der Fahrtstrecken nach den üblichen Frachttarifen notwendig, falls kein spezifischer Tarif für die Teilstrecke bis zum Ort des Verbringens nachgewiesen werden kann. Diese Herangehensweise gewährleistet die korrekte Ermittlung des Zollwerts.

Versicherungskosten sollten ebenfalls präzise ausgewiesen werden. Fordern Sie separate Nachweise der Prämien an, um eine automatische Vollanrechnung zu vermeiden. Versicherungszertifikate oder Rechnungen müssen die Prämien segmentweise aufschlüsseln oder zumindest die Deckungssumme am EU-Eingangsort klar belegen.

Bei kostenlosem Transport oder der Nutzung eigener Fahrzeuge gilt: Auch in diesen Fällen müssen die Transportkosten auf Basis üblicher Frachttarife berechnet werden. Schätzungen sind nicht zulässig. Daher ist es ratsam, Standardfrachtsätze zu dokumentieren, um im Falle einer Prüfung die Kostenaufteilung nachvollziehbar darlegen zu können.

Wenn Sie das ATLAS-System nutzen, tragen Sie Zuschläge wie Fracht- und Versicherungskosten bis zum Ort des Verbringens in Feld 17 der D.V.1 ein. Abzüge für EU-interne Kosten gehören in Feld 19. Beachten Sie bei Rechnungen in Fremdwährung zudem die korrekte Währungsumrechnung für den Zollwert. Achten Sie dabei auf die korrekten Lieferbedingungscodes, da falsche Codierungen zu Nachforderungen führen können. Bei Luftfracht sollten Sie die prozentualen Aufteilungsregeln aus Anhang 23-01 der UZK-IA beachten, um den EU-Anteil der Beförderungskosten korrekt zu berechnen.

Abzüge, die geltend gemacht werden, müssen immer durch separate Belege nachgewiesen werden. Der Zoll zieht EU-interne Transportkosten nicht automatisch ab – selbst wenn diese in einem CIF- oder DDP-Preis enthalten sind. Nur wer die Trennung der Kosten durch separate Rechnungen oder detaillierte Verträge belegen kann, profitiert von einem niedrigeren Zollwert.

Fazit

Die korrekte Behandlung von Fracht- und Versicherungskosten hat einen direkten Einfluss auf die Importkosten. In über 90 % der Fälle bildet der Zollwert die Basis für die Berechnung der Einfuhrabgaben. Schon kleine Fehler in der Dokumentation können zu zusätzlichen Kosten führen.

Die wichtigste Regel lautet: Fracht- und Versicherungskosten werden nur bis zum Ort des Verbringens in die EU in den Zollwert einbezogen. Kosten für Transporte innerhalb der EU können abgezogen werden – allerdings nur, wenn sie durch separate Belege nachgewiesen werden. Wie im Fall Lifosa UAB verdeutlicht wurde, dürfen Beförderungskosten, die bereits im Kaufpreis enthalten sind, nicht nochmals hinzugerechnet werden.

„Sind die Beförderungskosten im Rechnungspreis enthalten und vom Warenpreis nicht unterscheidbar, verbleiben sie jedoch im Transaktionswert." – Zoll online

Diese klare Regelung sorgt für eine bessere Planbarkeit der Zollkosten. Die Praxis zeigt, dass eine sorgfältige Dokumentation entscheidend ist. Importeure, die detaillierte Rechnungen mit getrennten Kostenpositionen vorlegen, vermeiden sowohl Nachforderungen als auch Verzögerungen. Unvollständige oder unklare Dokumente hingegen führen oft zu Nachzahlungen oder sogar Bußgeldern. Die zuvor erwähnten Incoterms helfen dem Zoll außerdem, zu erkennen, welche Kosten im Preis bereits enthalten sind und welche hinzugerechnet werden müssen.

Eine präzise und vollständige Dokumentation stellt sicher, dass nur die tatsächlich anfallenden Zölle berechnet werden.

FAQs

Was genau bedeutet der „Ort des Verbringens“ und wie finde ich ihn für meine Sendung?

Der „Ort des Verbringens“ bezieht sich auf den Punkt, an dem Waren in das Zollgebiet der Europäischen Union eingeführt werden und entweder bereitgestellt oder an den Transporteur übergeben werden. Dieser Ort wird durch die spezifischen Transport- und Lieferbedingungen festgelegt.

Um den genauen Ort für Ihre Sendung zu bestimmen, ist es entscheidend, die entsprechenden Bedingungen sorgfältig zu prüfen.

Welche Belege benötige ich, um EU-interne Transportkosten vom Zollwert abzuziehen?

Um Transportkosten innerhalb der EU vom Zollwert abzuziehen, sind aussagekräftige Belege erforderlich, die die Kosten eindeutig nachweisen. Dazu gehören beispielsweise:

- Frachtkostenbelege: Rechnungen oder Quittungen, die die Transportkosten dokumentieren.

- Nachweise über Versicherungskosten: Dokumente, die zeigen, welche Versicherungsbeträge speziell für die Beförderung der Waren angefallen sind.

Diese Unterlagen müssen klar nachvollziehbar und überprüfbar sein, damit sie vom Zoll akzeptiert werden.

Wie teile ich eine durchgehende Frachtrechnung (außerhalb/innerhalb EU) korrekt auf?

Beginnen Sie damit, die Gesamtkosten für Fracht und Versicherung zu ermitteln. Diese Kosten müssen dann anteilig auf die einzelnen Waren aufgeteilt werden. Dabei können Sie entweder den Wert der Waren oder deren Menge als Grundlage nutzen.

Wichtig: Halten Sie die Aufteilung sorgfältig dokumentiert. Warum? Weil diese anteiligen Kosten in die Zollwertberechnung einfließen und bei einer Prüfung durch die Behörden nachgewiesen werden müssen. Diese Methode stellt sicher, dass Sie die geltenden Zollvorschriften einhalten.