IoT-Daten revolutionieren die Kfz-Versicherung: Vernetzte Fahrzeuge liefern Echtzeitdaten wie Fahrverhalten, GPS-Positionen und Unfallparameter. Versicherer nutzen diese Informationen, um Tarife anzupassen, Schäden schneller zu regulieren und Betrugsrisiken zu senken. Doch der Einsatz birgt Herausforderungen – von strengen DSGVO-Vorgaben bis hin zu Cybersecurity-Fragen.

Was bedeutet das für dich?

- Individuelle Tarife: Bezahle nur für die gefahrene Strecke oder deinen Fahrstil.

- Schnellere Schadenbearbeitung: Automatische Unfallmeldungen und präzise Schadensanalysen sparen Zeit.

- Datenschutz im Fokus: Transparente Einwilligungen und sichere Datenverarbeitung sind Pflicht.

Lesen Sie weiter, um zu erfahren, wie IoT-Daten Versicherungsprozesse optimieren und welche rechtlichen Rahmenbedingungen dabei gelten.

Nutzung von IoT-Daten im Versicherungsbetrieb

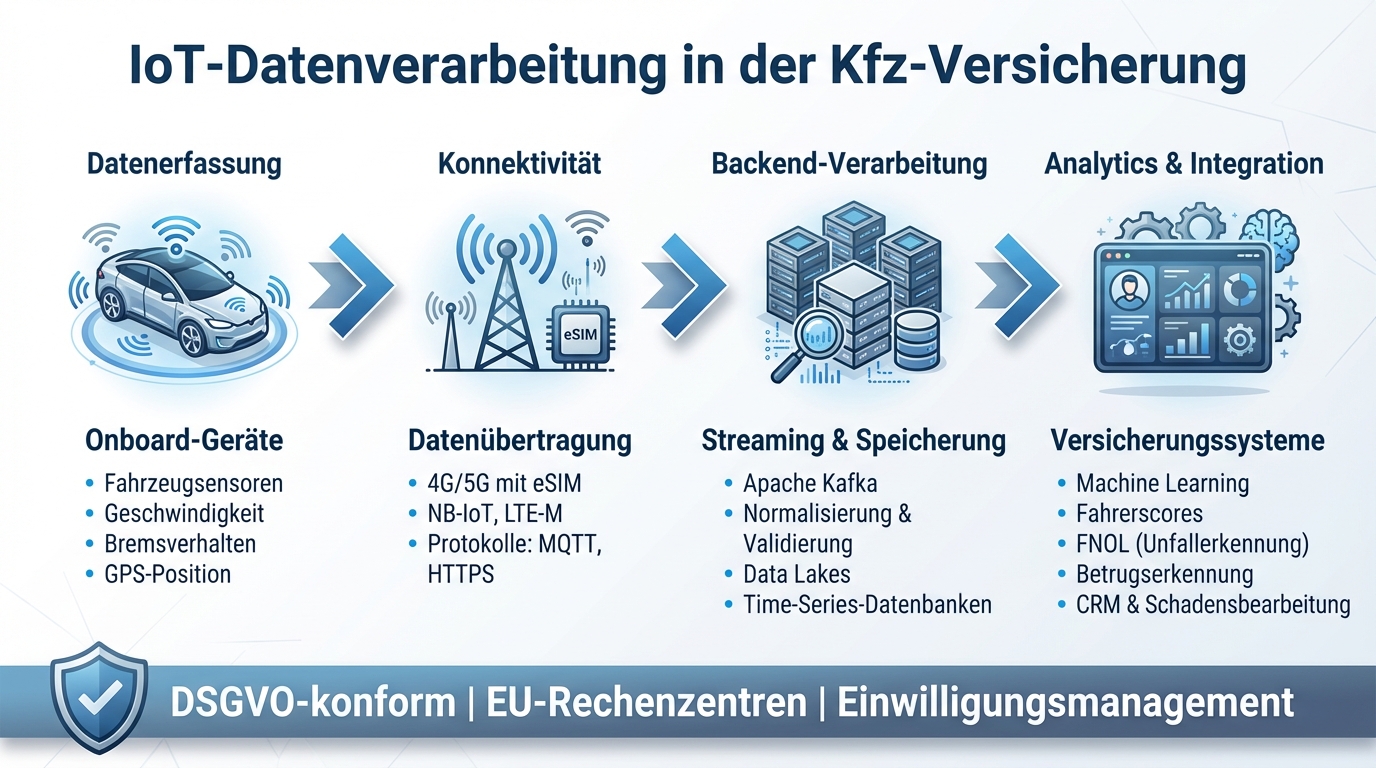

IoT-Datenverarbeitung in der Kfz-Versicherung: Von der Erfassung bis zur Integration

Datenerfassung und Verarbeitungssysteme

Die technische Infrastruktur zur Nutzung von IoT-Daten basiert auf vier zentralen Ebenen: Onboard-Geräte, Konnektivität, Backend-Streaming und Speicherung sowie Analytics- und Versicherungssysteme.

Fahrzeugsensoren sammeln kontinuierlich Daten wie Geschwindigkeit, Bremsverhalten und GPS-Position. Diese Daten werden in verschiedenen Formaten an Backend-Systeme übertragen, meist über Mobilfunkverbindungen wie 4G/5G mit eSIM oder kostengünstigere Optionen wie NB-IoT und LTE-M. Der Datentransfer erfolgt sicher über Protokolle wie MQTT oder HTTPS.

Im Backend setzen Versicherer oft auf Streaming-Plattformen wie Apache Kafka, um große Datenmengen nahezu in Echtzeit zu verarbeiten. Hier werden die Rohdaten normalisiert, validiert und mit zusätzlichen Informationen wie Wetterdaten oder Straßentypen angereichert. Anschließend werden sie in Data Lakes oder Time-Series-Datenbanken gespeichert.

Auf dieser Basis kommen Analytics-Pipelines zum Einsatz, die Machine Learning, Scoring-Engines und Regelwerke nutzen. Diese Technologien bewerten Risiken, berechnen Fahrerscores, erkennen Unfälle automatisch (First Notification of Loss, FNOL) und identifizieren mögliche Betrugsfälle. Die Ergebnisse fließen direkt in die Kernsysteme der Versicherer, wie Bestandsverwaltung, Schadensbearbeitung, Abrechnung und CRM. In Deutschland müssen alle Systeme DSGVO-konform betrieben werden, was unter anderem den Einsatz von Rechenzentren innerhalb der EU sowie ein striktes Einwilligungsmanagement voraussetzt.

Die verarbeiteten Daten werden schließlich in die operativen Versicherungsprozesse integriert.

Integration in Versicherungsworkflows

Die ausgefeilte IoT-Dateninfrastruktur ermöglicht eine reibungslose Einbindung in Versicherungsprozesse. Ein entkoppelter, serviceorientierter Ansatz hat sich hierbei als besonders effektiv erwiesen. Über standardisierte APIs lassen sich IoT-Daten nahtlos in Bestands- und Schadenssysteme integrieren.

Für Bestandsverwaltung und Pricing werden Kennzahlen wie Fahrerscores, Kilometerleistung und Nutzungsprofile entweder in regelmäßigen Abständen oder nahezu in Echtzeit über einen Integrationsbus bereitgestellt. Diese fließen direkt in Tarifierungs- und Angebotsanwendungen ein. Bei der Erkennung eines Unfalls wird automatisch ein Schadenentwurf mit relevanten Daten wie Ort, Zeit und Basisparametern erstellt, was die Bearbeitung durch Sachbearbeiter oder automatisierte Systeme deutlich beschleunigt.

In der Schadenbearbeitung liefern Fahrdaten – etwa Geschwindigkeit, Bremsverhalten, G-Kräfte und GPS-Position – objektive Hinweise zur Klärung von Haftungsfragen. Diese Informationen können Gutachtern bereits vor Ortbesichtigungen wertvolle Einblicke in mögliche Schäden und deren Reparaturaufwand geben, insbesondere bei hoher Aufprallenergie oder Airbag-Auslösungen. Anbieter wie CUBEE Sachverständigen AG ermöglichen eine datenbasierte Bewertung von Schadenhöhe, Reparaturweg und Wiederbeschaffungswert.

Ein schrittweises Roll-out minimiert Risiken: Zunächst werden Pilotlinien mit neuen Telematikprodukten und einer separaten IoT-Sandbox für ausgewählte Kunden eingeführt. Anschließend erfolgt die sukzessive Integration in die Massenprozesse, begleitet von Parallelbetrieb und A/B-Tests. Technisch bewährt sich die Trennung zwischen stabilen Kernsystemen, einem Integrationslayer (APIs, Messaging) und einer flexiblen Innovationsschicht, um Änderungen in IoT-Anwendungen ohne Eingriff in die Kernsysteme umzusetzen.

Datenqualität und Standardisierung

IoT-Daten erreichen Versicherer aus unterschiedlichen Quellen wie OEM-Plattformen, Telematikanbietern oder OBD-Dongles – oft in verschiedenen Formaten und mit variierender Qualität. Für eine effiziente Nutzung sind standardisierte Datenmodelle, interoperable APIs und klare Datenqualitäts-Frameworks unverzichtbar, insbesondere bei herstellerübergreifenden und internationalen Anwendungen.

In der Qualitäts- und Plausibilitätsprüfung werden Unregelmäßigkeiten wie Ausreißer, Datenlücken oder physikalisch unmögliche Werte (z. B. 500 km/h) identifiziert. Mithilfe von Regeln oder Machine-Learning-Modellen werden diese Daten korrigiert, markiert oder verworfen. GPS-Daten werden durch Map-Matching auf Straßennetze projiziert. Nur so können Fahrerscores, automatisierte FNOL-Prozesse und Betrugsindikatoren zuverlässig berechnet werden.

Die Zusammenarbeit zwischen OEM-Plattformen, InsurTechs und traditionellen Versicherern wird zunehmend enger. Fahrzeughersteller bieten standardisierte Datenfeeds an, die Versicherern die grenzüberschreitende Schadenbearbeitung erleichtern und die Basis für europaweite Telematik-Tarife schaffen. Einheitliche Qualitätsstandards sichern dabei die Verlässlichkeit der Versicherungsmodelle.

Rechtliche und regulatorische Anforderungen

Die Nutzung von IoT-Daten in der Kfz-Versicherung ist nicht nur eine technische Herausforderung, sondern unterliegt auch einem komplexen rechtlichen Rahmen. Datenschutz, Fahrzeugvorschriften und internationale Datenübermittlung spielen dabei eine zentrale Rolle.

Datenschutz und DSGVO-Anforderungen

IoT-Daten aus vernetzten Fahrzeugen fallen unter die personenbezogenen Daten gemäß der DSGVO. Diese Daten können direkt oder indirekt einer Person zugeordnet werden, etwa über das Kennzeichen, Fahrverhalten oder Standortinformationen. Für Kfz-Versicherer bedeutet das, dass jede Verarbeitung dieser Daten eine rechtliche Grundlage benötigt. Beispiele dafür sind:

- Vertragserfüllung (Art. 6 Abs. 1 lit. b DSGVO): Etwa bei Pay-how-you-drive-Tarifen oder der Schadenregulierung.

- Einwilligung (Art. 6 Abs. 1 lit. a DSGVO): Für weitergehende Analysen.

- Berechtigtes Interesse (Art. 6 Abs. 1 lit. f DSGVO): Zum Beispiel zur Betrugsprävention – vorausgesetzt, die Interessenabwägung fällt zugunsten des Versicherers aus.

Die Grundsätze der DSGVO – wie Datenminimierung, Zweckbindung, Speicherbegrenzung und Transparenz – gelten auch für Telematikdaten. Versicherer dürfen nur die notwendigen Daten erheben, diese nur für einen begrenzten Zeitraum speichern und müssen Kunden jederzeit Einblick in die Datennutzung gewähren. In Deutschland fordern Aufsichtsbehörden zudem klare Einwilligungsprozesse, eine transparente Berechnungsmethodik und Schutz vor unzulässiger Profilbildung. Versicherungsnehmer haben umfassende Rechte, darunter das Recht auf Auskunft, Berichtigung, Löschung und Widerspruch. Viele Versicherer setzen auf dokumentierte Einwilligungen, die Kunden etwa per App erteilen und widerrufen können.

Auch Dienstleister wie CUBEE Sachverständigen AG, die digitale Gutachten basierend auf Fahrzeug- und Bilddaten erstellen, müssen die Vorgaben der DSGVO einhalten. Dazu gehören sichere Schnittstellen und klare Vereinbarungen zur Auftragsverarbeitung – besonders bei der Nutzung von Standorten in Deutschland und Europa.

Vorschriften für vernetzte Fahrzeuge

Vernetzte Fahrzeuge unterliegen in der EU und Deutschland umfangreichen technischen und rechtlichen Vorgaben. Seit dem 31. März 2018 ist eCall für neue Fahrzeugtypen verpflichtend (VO (EU) 2015/758). Dieses System sendet im Falle eines schweren Unfalls automatisch einen Notruf mit einem Mindestdatensatz, der Informationen wie Fahrzeugposition, Fahrtrichtung und Unfallzeitpunkt enthält. Diese Daten dürfen ausschließlich für Notfallzwecke genutzt werden, was Versicherern jedoch die Integration automatisierter Schadenmeldungen erleichtert.

Für Over-the-Air-Updates und IT-Sicherheit gelten die UN-Regelungen R155 (Cybersecurity) und R156 (Software-Update-Management). Diese Vorschriften verlangen, dass Hersteller ein Informationssicherheits-Managementsystem betreiben und sichere Updates garantieren. Versicherer, die auf Hersteller-Schnittstellen oder Datenplattformen zugreifen, müssen vergleichbare Sicherheitsstandards – etwa nach ISO 27001 – einhalten.

Das deutsche Straßenverkehrsgesetz (§ 1d, § 1g, § 63a ff.) regelt den Einsatz hoch- und vollautomatisierter Fahrsysteme sowie die Nutzung von Ereignisdatenspeichern (Blackboxen). Diese dienen vor allem Haftungs- und Beweiszwecken, wobei der Zugriff nur in engen gesetzlichen Grenzen erlaubt ist, etwa durch Behörden oder im Rahmen von Haftungsfällen. Laut EU-Kommission können vernetzte Fahrzeuge täglich mehrere Terabyte an Daten erzeugen, was das Risiko von Profilbildung erhöht und strenge Sicherheitsmaßnahmen erfordert.

Grenzüberschreitende Datennutzung und EU Data Act

Die Übermittlung von Fahrzeug- und Telemetriedaten innerhalb der EU/EWR ist grundsätzlich erlaubt, unterliegt jedoch den allgemeinen DSGVO-Vorgaben, etwa zur Auftragsverarbeitung oder gemeinsamen Verantwortlichkeit. Datenübermittlungen in Drittländer erfordern zusätzliche Garantien gemäß Kapitel V der DSGVO, wie Angemessenheitsbeschlüsse oder Standardvertragsklauseln.

Der EU Data Act (VO (EU) 2023/2854), der ab 2025/2026 schrittweise in Kraft tritt, schafft neue Regeln für den Zugang zu und die Nutzung von Daten aus vernetzten Produkten, einschließlich Fahrzeugen. Fahrzeughalter und Flottenbetreiber erhalten das Recht, auf die von ihren Fahrzeugen erzeugten Daten zuzugreifen und diese an Dritte wie Werkstätten oder Versicherer weiterzugeben. Hersteller müssen sicherstellen, dass diese Daten einfach, sicher und möglichst in Echtzeit verfügbar sind. Für Versicherer und Dienstleister wie CUBEE Sachverständigen AG bedeutet das, dass Kunden ihr Zugriffsrecht effektiv nutzen können, um digitale Prozesse, etwa im Schadenmanagement, zu optimieren.

Grenzüberschreitende IoT-Daten bei Versicherungsansprüchen

IoT-Daten bei internationalen Schadensfällen

Wenn ein deutscher Versicherungsnehmer im Ausland einen Unfall hat, wird die Schadensabwicklung oft komplex. Es braucht eine enge Zusammenarbeit zwischen Versicherern, Behörden und Sachverständigen. Hier kommen Daten aus vernetzten Fahrzeugen ins Spiel, die durch Telematiksysteme und eCall-Technologien bereitgestellt werden. Diese liefern präzise Details wie Zeitstempel, GPS-Daten, Geschwindigkeitsprofile, Bremsverhalten und sogar Aufprallkräfte – unabhängig davon, wo in Europa der Unfall passiert.

Besonders bei Urlaubsfahrten, der Nutzung von Dienstwagen oder Unfällen in dicht besiedelten Gebieten sind solche Daten nützlich. Sie helfen, den Unfallhergang objektiv zu rekonstruieren, insbesondere wenn Polizeiberichte oder Zeugenaussagen unklar sind oder sich nationale Standards unterscheiden. Versicherer berichten, dass strukturierte IoT-Daten die Bearbeitungszeit von Schadensfällen um 20–30 % verkürzen können, wenn diese automatisch übermittelt werden.

Ein gutes Beispiel für die Nutzung solcher Daten ist das digitale Gutachternetzwerk der CUBEE Sachverständigen AG. Dieses Netzwerk erstellt standardisierte Kfz-Gutachten, die grenzüberschreitend geteilt werden können. Durch die Kombination von IoT-Daten und Bildmaterial können Gutachten elektronisch an ausländische Versicherer oder Schadenregulierer weitergegeben werden. So wird der Aufwand für Vor-Ort-Inspektionen minimiert, und Unterschiede in der Dokumentation zwischen Ländern werden ausgeglichen. Diese digitale Zusammenarbeit erleichtert die Schadensregulierung erheblich, insbesondere im Rahmen der Grünkarte und der 4. EU-Kraftfahrzeug-Versicherungsrichtlinie.

Allerdings setzt diese Effizienz die Einhaltung strenger rechtlicher und vertraglicher Vorgaben voraus.

Rechtliche und technische Anforderungen für Datenübermittlungen

Damit die grenzüberschreitende Nutzung von IoT-Daten reibungslos funktioniert, müssen alle Übertragungen den hohen Datenschutzstandards der EU entsprechen. Innerhalb der EU/EWR wird dies durch den einheitlichen Datenschutzraum erleichtert. Versicherer dürfen Telematikdaten nur auf vertraglicher Basis und nach klarer Information der Versicherungsnehmer nutzen. Für bestimmte Anwendungen, wie das Fahrverhaltensprofiling, ist oft eine ausdrückliche Einwilligung erforderlich.

Empfänger der Daten – seien es ausländische Versicherer, Schadenregulierer oder Cloud-Anbieter – müssen vertraglich gebunden sein, beispielsweise durch Auftragsverarbeitungsverträge oder Joint-Controller-Vereinbarungen. Technisch wird die Sicherheit durch Maßnahmen wie Ende-zu-Ende-Verschlüsselung, Identitäts- und Zugriffsmanagement sowie Intrusion-Detection-Systeme gewährleistet. Viele Versicherer speichern ihre IoT-Daten in zertifizierten EU-Rechenzentren (z. B. mit ISO 27001-Zertifizierung), um die DSGVO-Konformität sicherzustellen.

Organisatorisch sind Datenschutz-Folgenabschätzungen (DPIA) sinnvoll, um potenzielle Risiken zu bewerten. Es empfiehlt sich, Daten nach ihrer Sensibilität zu kategorisieren, länderspezifische Aufbewahrungsfristen zu definieren und Drittanbieter regelmäßig zu auditieren. Klare Service Level Agreements (SLAs) und Notfallpläne für Datenpannen sorgen dafür, dass Verstöße rechtzeitig gemeldet werden können – sowohl an Aufsichtsbehörden als auch an betroffene Personen.

IoT-Daten als Beweismittel und Haftungsfragen

IoT-Daten aus Fahrzeugen werden zunehmend vor Gericht als Beweismittel akzeptiert. Allerdings variiert die Bewertung solcher Daten zwischen den EU-Mitgliedstaaten. Während einige Länder auf formale Nachweise setzen, erlauben andere eine freiere Beweiswürdigung. Wichtig ist, dass die Herkunft und Unveränderlichkeit der Daten durch Experten bestätigt werden können. Beteiligte müssen außerdem damit rechnen, dass diese Daten in Rechtsstreitigkeiten verwendet werden.

Für die Analyse von Haftungsfragen sind vor allem folgende Datentypen von Bedeutung: Fahrdynamikdaten (z. B. Geschwindigkeit, Bremsvorgänge, Lenkwinkel), GPS-Positionen, Zeitstempel, Crashsensor-Daten und – wo erlaubt – Dashcam-Aufnahmen. Diese Informationen helfen, den Unfallhergang zu rekonstruieren, etwa zur Klärung, wer Vorfahrt hatte oder ob Geschwindigkeitsbegrenzungen überschritten wurden.

Trotzdem gibt es Herausforderungen: Unterschiedliche Standards für Dashcams, Datenschutzfragen und die Akzeptanz solcher Daten als Beweismittel können den Einsatz erschweren. Zudem fehlt es oft an technischem Verständnis bei Anwälten und Richtern, was die Überzeugungskraft dieser Daten mindern kann – es sei denn, sie werden durch gerichtsfähige Gutachten spezialisierter Sachverständiger untermauert.

Ein weiterer Konfliktpunkt liegt in der Speicherung der Daten. Versicherer möchten diese oft über längere Zeiträume aufbewahren, um Nachregress oder Spätschäden zu bearbeiten. Die DSGVO schreibt jedoch vor, dass personenbezogene Daten nur so lange gespeichert werden dürfen, wie es für den jeweiligen Zweck notwendig ist. Dieser Balanceakt ergänzt die bereits erwähnten Anforderungen an Datensicherheit und rechtliche Rahmenbedingungen.

Implementierung und Best Practices

Aufbau IoT-basierter Versicherungsmodelle

Der Einstieg in ein IoT-basiertes Versicherungsmodell beginnt mit einer klaren Definition des Anwendungsfalls: Ob es sich um kilometerbasierte Tarife (Pay-as-you-drive), verhaltensbasierte Tarife (Pay-how-you-drive), Diebstahl-Tracking oder automatisierte Unfallmeldungen handelt – jeder dieser Ansätze sollte mit messbaren Zielen wie der Optimierung der Schadenquote oder des Combined Ratio verknüpft sein. Zusätzlich ist eine Datenschutz-Folgenabschätzung (DPIA) gemäß Art. 35 DSGVO erforderlich, um IoT-Daten wie Geschwindigkeit, Bremsverhalten, Standort und Fahrzeit rechtlich abzusichern.

Die technische Infrastruktur umfasst Telematik-Geräte wie OBD-Dongles, OEM-Systeme oder Smartphone-Apps sowie Event-Streaming-Technologien, die eine Echtzeitverarbeitung ermöglichen. Versicherer entwickeln darauf aufbauend Scoring-Modelle, die Fahrverhalten analysieren und in risikobasierte Tarife umsetzen. Sicheres Fahrverhalten wird dabei häufig mit Rabatten belohnt.

Vor der breiten Einführung sollte das Modell in einem Pilottest mit 1.000 bis 5.000 Kunden validiert werden, um die Genauigkeit der Tarife, die Schadenreduktion und die Einhaltung der DSGVO zu überprüfen. Abschließend empfiehlt sich die Einrichtung einer IoT-Governance, die regelmäßige Modellüberprüfungen, Audit-Trails und klare Verantwortlichkeiten zwischen Fachbereichen, IT, Datenschutz und Rechtsabteilung sicherstellt. Mit dieser Grundlage können Versicherer IoT-Daten einsetzen, um Prozesse wie die Schadenregulierung erheblich zu beschleunigen.

Nutzung von IoT-Daten bei Schadensfällen und Gutachten

IoT-Daten können in Kombination mit professionellen Gutachten die Effizienz und Präzision in der Schadenbearbeitung deutlich steigern. Crash-Sensoren lösen bei einem Unfall automatisch eine Erstmeldung (FNOL) aus, die Zeitstempel, GPS-Daten, Geschwindigkeit und Aufprallvektoren enthält. Algorithmen bewerten den Schweregrad des Unfalls anhand von Parametern wie G-Kraft oder Airbag-Auslösung und schlagen passende Prozessschritte vor – vom Totalschaden über die Partnerwerkstatt bis hin zur Begutachtung durch Sachverständige. Dadurch können Bearbeitungszeiten drastisch verkürzt werden – von Tagen auf Stunden.

Nach der automatisierten Unfallerkennung kann das System direkt einen Auftrag an Sachverständige wie die CUBEE Sachverständigen AG auslösen. Diese erhalten Fahrzeug- und Unfallinformationen wie Crash-Parameter (z. B. Aufprallstärke, Richtung, Bremsweg) sowie Fotos und Videos des Kunden. Dadurch können sie Schäden präzise bewerten, verdeckte Schäden an Rahmen oder Elektronik identifizieren und die Plausibilität der Angaben überprüfen.

Gutachten werden entweder an einem der CUBEE-Standorte in Deutschland und Europa oder direkt vor Ort erstellt. IoT-Daten helfen dabei, den nächstgelegenen Standort, mögliche Abschleppbedarfe und Standzeiten effizient zu planen. Die digitalisierten Gutachten – inklusive Schadenshöhe, Wiederbeschaffungswert und Reparaturweg – werden nahtlos in das Schadenmanagement des Versicherers integriert. So können fundierte Entscheidungen zu Totalschäden, Reparaturen oder Wirtschaftlichkeitsgrenzen getroffen werden. Diese Verknüpfung von IoT-Daten und Gutachten zeigt das Potenzial, aber auch die Herausforderungen der Technologie auf.

Vorteile und Risiken von IoT in der Versicherung

IoT verändert das Versicherungsmodell grundlegend: Weg von einer rein reaktiven Schadenregulierung hin zu einem präventiven Ansatz, der Schäden durch Warnungen und Service-Hinweise auf Basis von Sensordaten verhindert. Versicherer profitieren von einer präziseren Risikobewertung, individuelleren Tarifen und niedrigeren Betriebskosten durch automatisierte Prozesse wie Underwriting, Frühwarnsysteme und Betrugserkennung. Studien zeigen, dass IoT-Telematik die Schadenhäufigkeit um zweistellige Prozentwerte senken kann, indem riskantes Fahrverhalten erkannt und durch gezieltes Feedback reduziert wird.

Doch IoT bringt auch Herausforderungen mit sich. Zu den Risiken zählen Cyberangriffe auf Fahrzeuge oder Telematik-Plattformen, Datenschutzverstöße mit potenziell hohen Bußgeldern und die technische Komplexität bei der Integration verschiedener Datenquellen. Versicherer müssen daher auf Security-by-Design setzen, mit Ende-zu-Ende-Verschlüsselung, gehärteten Gateways, kontinuierlichem Monitoring und regelmäßigen Penetrationstests. Ebenso wichtig sind transparente Einwilligungsprozesse, Datenminimierung und ein striktes Rollen- und Rechtekonzept, um den Datenschutzanforderungen gerecht zu werden.

| Vorteile | Risiken |

|---|---|

| Individuelle, nutzungsbasierte Tarife | Cybersecurity-Bedrohungen |

| Schnellere Schadenbearbeitung | DSGVO-Verstöße und Bußgelder |

| Präventive Services | Technische Komplexität |

| Geringere Schadenfrequenz | Akzeptanzprobleme bei Kunden |

| Verbesserte Betrugserkennung | Abhängigkeit von Drittanbietern |

Fazit

IoT-Daten verändern die Kfz-Versicherung grundlegend – von der Tarifgestaltung über die Schadenbearbeitung bis hin zur Betrugserkennung. Versicherer, die Telematik und Sensordaten gezielt einsetzen, können Risiken genauer bewerten, Schäden schneller regulieren und Betriebskosten senken. Gleichzeitig entstehen innovative Geschäftsmodelle wie Pay-how-you-drive und Pay-as-you-drive, die fairere, nutzungsbasierte Prämien ermöglichen und durch gezieltes Feedback riskantes Fahrverhalten reduzieren.

Der Erfolg hängt jedoch maßgeblich davon ab, dass rechtliche und technische Anforderungen konsequent berücksichtigt werden. Dazu gehören DSGVO-konforme Einwilligungen, Datensparsamkeit, Zweckbindung sowie hohe IT-Sicherheitsstandards. Eine transparente Dokumentation und Governance sind ebenso wichtig, um die regulatorischen Vorgaben zu erfüllen. Diese Grundlagen sind auch entscheidend für den Einsatz in internationalen Kontexten.

Gerade bei grenzüberschreitenden Schadenfällen zeigt sich, wie essenziell robuste Daten- und Prozessketten sind. IoT-Daten müssen rechtssicher erhoben, übertragen und als Beweismittel genutzt werden können.

Wie bereits erläutert, entfalten IoT-Daten ihre volle Wirkung, wenn sie effizient in Schaden- und Gutachterprozesse integriert werden. Versicherer sollten digitale Schadenstrecken entwickeln, in denen Telematikdaten, Fotos, OEM-Informationen und Gutachten zusammengeführt werden. Kooperationen mit spezialisierten Partnern wie der CUBEE Sachverständigen AG können hier entscheidend sein. CUBEE kombiniert IoT- und Bilddaten mit physischen Begutachtungen an standardisierten Standorten in Deutschland und Europa und liefert schnelle, digitale Gutachten – besonders hilfreich bei komplexen oder internationalen Fällen.

Wer IoT-Daten strategisch einsetzt, technisch einwandfrei umsetzt und rechtlich absichert, profitiert von schnelleren Abläufen, geringeren Kosten und einer höheren Kundenzufriedenheit – und schafft damit die Grundlage für die nächste Generation der Kfz-Versicherung.

FAQs

Wie tragen IoT-Daten zu einer individuelleren Tarifgestaltung in der Kfz-Versicherung bei?

IoT-Daten bieten Versicherungsunternehmen die Möglichkeit, Risiken genauer zu bewerten und Tarife individuell zu gestalten. Indem Informationen wie Fahrverhalten, der Zustand des Fahrzeugs und Nutzungsgewohnheiten in Echtzeit erfasst werden, lassen sich Versicherungsprämien gezielt an die tatsächliche Nutzung und das Verhalten der Versicherten anpassen.

Für Versicherte bedeutet das: flexiblere Tarife und potenzielle Rabatte, etwa für umsichtiges Fahren oder die Anwendung von Vorsorgemaßnahmen. Gleichzeitig ermöglicht es den Versicherern, Risiken präziser zu berechnen, was langfristig zu stabileren und gerechteren Beiträgen führen kann.

Welche Datenschutzmaßnahmen sind bei der Verwendung von IoT-Daten in der Kfz-Versicherung wichtig?

Der Schutz persönlicher Daten spielt eine zentrale Rolle, wenn IoT-Daten in der Kfz-Versicherung genutzt werden. Um den Anforderungen der Datenschutz-Grundverordnung (DSGVO) gerecht zu werden, müssen Versicherer sicherstellen, dass Nutzer klar und verständlich informiert werden. Zusätzlich ist ihre ausdrückliche Zustimmung erforderlich, bevor Daten verarbeitet werden dürfen.

Hier sind einige wichtige Maßnahmen, die dabei helfen, den Datenschutz zu gewährleisten:

- Datenminimierung: Es sollten ausschließlich die Daten erfasst werden, die für den jeweiligen Zweck absolut notwendig sind.

- Sichere Speicherung und Verschlüsselung: Alle personenbezogenen Daten müssen geschützt und vor unbefugtem Zugriff gesichert werden.

- Regelmäßige Datenschutzprüfungen: Durch Audits können mögliche Sicherheitslücken frühzeitig erkannt und behoben werden.

Diese Ansätze sorgen dafür, dass IoT-Daten verantwortungsvoll genutzt werden und die rechtlichen Vorgaben eingehalten werden.

Wie helfen IoT-Daten bei der Bearbeitung internationaler Schadensfälle in der Kfz-Versicherung?

IoT-Daten haben einen großen Einfluss auf die effiziente Bearbeitung internationaler Schadensfälle. Sie ermöglichen es, Schäden präzise und schnell zu erfassen – egal, wo sich das Fahrzeug gerade befindet. Mit moderner Technologie können Informationen direkt vor Ort digital gesammelt und analysiert werden. Das macht die Bearbeitung von grenzüberschreitenden Ansprüchen deutlich einfacher.

Diese Daten sorgen nicht nur für eine schnellere Schadensbewertung, sondern verbessern auch deren Genauigkeit. Das ist ein Gewinn für alle Beteiligten: Versicherer profitieren von effizienteren Prozessen, während Fahrzeughalter schneller Unterstützung erhalten. Gleichzeitig werden Zeit und Verwaltungsaufwand eingespart, was selbst bei komplizierten internationalen Fällen für einen reibungslosen Ablauf sorgt.

Verwandte Blogbeiträge

- Telematik vs. traditionelle Schadensbewertung

- Die Rolle von Fahrverhaltensdaten bei der Schadensbewertung

- Checkliste: Rechtliche Anforderungen für Telematik-Versicherungen

- Checkliste: IoT-Integration für KFZ-Gutachter