KFZ-Gutachter sind entscheidend, wenn es um die Schadensregulierung nach einem Unfall geht. Sie erstellen unabhängige Gutachten, die Reparaturkosten, Wiederbeschaffungswert und mögliche Wertminderungen transparent darstellen. Dabei haben Geschädigte das Recht, ihren Gutachter selbst zu wählen – besonders wichtig, da Versicherungen oft eigene, weniger detaillierte Gutachten bevorzugen. Unabhängige Gutachter sichern faire Bewertungen und höhere Entschädigungen, wobei die gegnerische Versicherung die Gutachterkosten übernimmt.

Wichtige Punkte:

- Unabhängigkeit: Geschädigte können ihren Gutachter frei wählen.

- Kostenübernahme: Versicherungen decken Gutachterkosten bei unverschuldeten Unfällen.

- Detaillierte Analysen: Schäden, Reparaturmethoden und versteckte Mängel werden präzise dokumentiert.

- Digitale Prozesse: Moderne Gutachter nutzen digitale Tools für schnellere Abwicklung, oft innerhalb von 24 Stunden.

- Mobile Begutachtung: Gutachter kommen direkt zum Fahrzeug, z. B. an den Unfallort.

Unabhängige Gutachter sorgen für eine faire Schadensregulierung und beschleunigen den gesamten Prozess durch moderne Technologien und flexible Services.

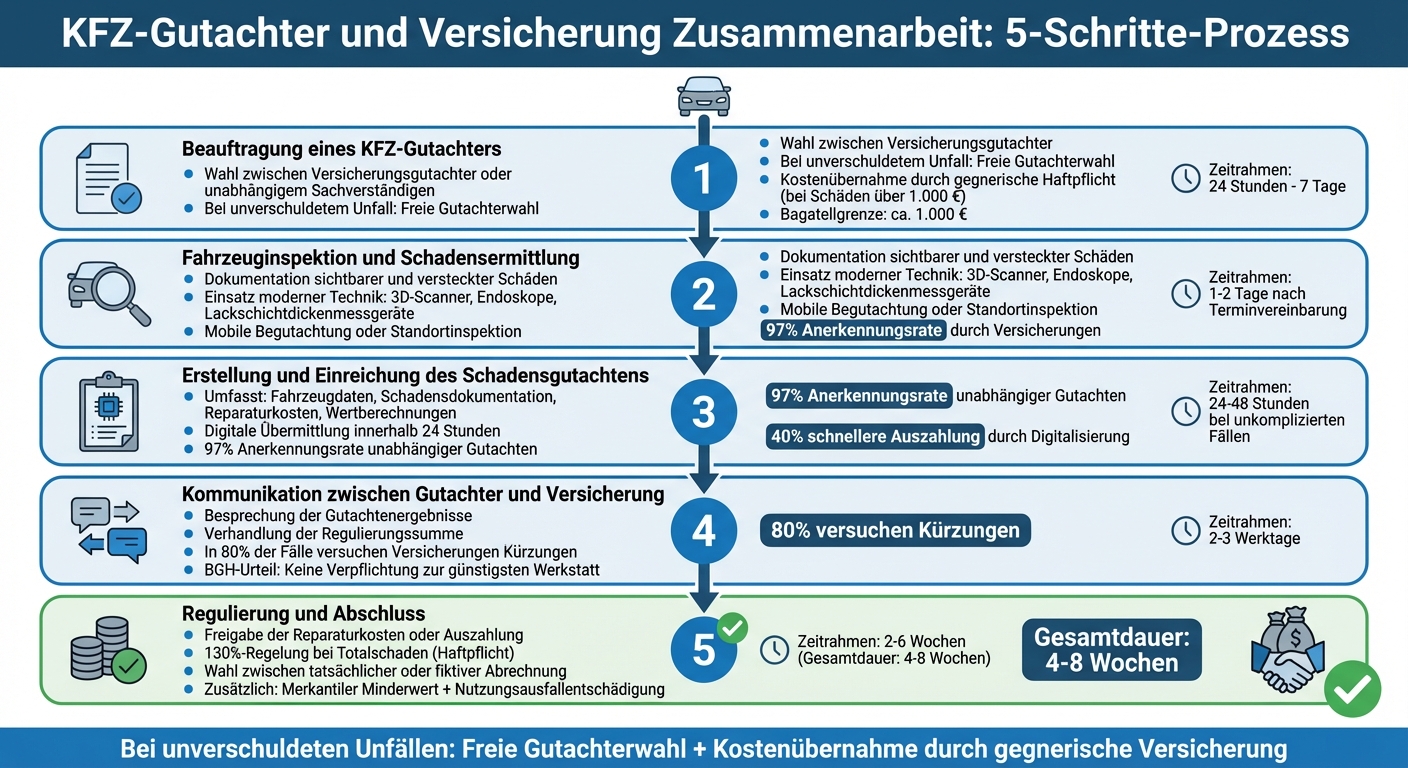

5 Schritte der Zusammenarbeit zwischen KFZ-Gutachter und Versicherung

Schritt 1: Beauftragung eines KFZ-Gutachters

Nach einem Unfall stellt sich oft die Frage: Wer soll den Schaden bewerten? Grundsätzlich gibt es zwei Optionen: Entweder die Versicherung bestimmt einen Gutachter, oder Sie beauftragen selbst einen unabhängigen Sachverständigen. Diese Wahl kann einen großen Einfluss auf die Höhe Ihrer Entschädigung haben. Schauen wir uns beide Möglichkeiten an.

Von der Versicherung bestellte Gutachter

Versicherungen setzen häufig eigene Gutachter oder Partner-Sachverständige ein, die in der Regel eng mit der Versicherung zusammenarbeiten. Laut Kritikern gelten in Deutschland „weit mehr als die Hälfte" dieser Gutachten als unzureichend oder voreingenommen. Oft werden dabei wichtige Schadenspositionen, wie die merkantile Wertminderung, nicht berücksichtigt. Zudem verwenden diese Gutachten häufig niedrigere Durchschnittswerte anstelle der höheren Stundensätze markengebundener Werkstätten. Als Alternative haben Sie jedoch die Möglichkeit, einen unabhängigen Gutachter zu beauftragen.

Wahl eines unabhängigen Gutachters

Hatten Sie an einem Unfall keine Schuld, können Sie einen unabhängigen Sachverständigen einschalten. Diese Entscheidung kann die Schadensbewertung und somit die Entschädigung erheblich beeinflussen. In der Regel übernimmt die gegnerische Haftpflichtversicherung die Kosten für den Gutachter, solange der Schaden nicht als geringfügig eingestuft wird – die sogenannte Bagatellgrenze liegt bei etwa 1.000 €. Ein unabhängiger Gutachter arbeitet neutral und berücksichtigt alle relevanten Schadenspositionen.

„Die Kosten eines eigenen Gutachtens werden vom Schädiger und dessen Haftpflichtversicherung erstattet." – Dr. Bernhard Burtscher, Universität Liechtenstein

Die Beauftragung eines unabhängigen Gutachters ist unkompliziert. Über Netzwerke wie GTÜ oder TÜV Rheinland können Sie schnell einen Sachverständigen finden. Viele Anbieter bieten zudem moderne Kontaktmöglichkeiten wie WhatsApp oder Online-Formulare an. Der Gutachter kommt dann direkt zu Ihrem Fahrzeug. In den meisten Fällen rechnet die gegnerische Versicherung direkt mit dem Gutachter ab, sodass Sie keine Vorauszahlungen leisten müssen.

Schritt 2: Fahrzeuginspektion und Schadensermittlung

Nach der Beauftragung dokumentiert der Gutachter alle sichtbaren und verdeckten Schäden am Fahrzeug. Dabei wird auch auf versteckte Schäden geachtet, da diese oft nicht auf den ersten Blick erkennbar sind. Ein Beispiel: Kunststoffstoßfänger können nach einem Aufprall äußerlich unbeschädigt wirken, während darunter erhebliche Strukturschäden verborgen sein können.

Die äußere Inspektion umfasst eine detaillierte Erfassung aller Schäden, unterstützt durch hochauflösende Fotos und Videos. Zusätzlich kommen technische Hilfsmittel zum Einsatz: Mit 3D-Scannern lassen sich Verformungen exakt messen, Endoskope ermöglichen Einblicke in schwer zugängliche Bereiche wie Motor und Getriebe, und Lackschichtdickenmessgeräte können frühere Reparaturen aufdecken. Bei Rad- oder Achsschäden wird eine Achsvermessung durchgeführt, um sicherzustellen, dass das Fahrwerk unbeschädigt ist. Moderne Diagnosegeräte überprüfen außerdem die Fahrzeugelektronik und decken Fehler in Systemen wie PDC, Kameras oder Steuergeräten auf [20, 24].

„Ein professioneller Gutachter geht bei der Schadensermittlung ins Detail und erkennt auch solche versteckten Mängel." – Deingutachter.at

Ein Beispiel aus der Praxis zeigt, wie komplex eine Schadensermittlung sein kann: Im April 2018 untersuchte Dipl.-Ing. André Schrogl einen BMW 740d nach einer Front-Links-Kollision. Was zunächst wie ein kleiner Schaden aussah, stellte sich als Reparatur in Höhe von 7.004,23 € heraus. Neben einer verformten Stoßstange (2.100 €) wurden ein zerkratzter Bi-Xenon-Scheinwerfer (1.650 €) und eine beschädigte Side-View-Kamera (400 €) festgestellt. Da das linke Vorderrad im Aufprallbereich lag, wurde eine Achsvermessung für 280 € angeordnet, um sicherheitsrelevante Fahrwerksschäden auszuschließen.

Je nach Zustand des Fahrzeugs erfolgt die Inspektion entweder an einem festen Standort oder mobil vor Ort.

Begutachtungen an festen Standorten

Fahrtüchtige Fahrzeuge werden in der Regel an speziellen Prüf- oder Containerstandorten untersucht, wie sie beispielsweise von CUBEE angeboten werden. Dort ermöglichen Hebebühnen und moderne Diagnosegeräte eine gründliche Überprüfung von Fahrwerk, Motor und Elektronik [1, 3]. CUBEE erzielt dabei eine beeindruckende Kundenbewertung von 4,9/5 Sternen bei über 500 Bewertungen.

Mobile Begutachtungen bei beschädigten Fahrzeugen

Wenn ein Fahrzeug nicht mehr verkehrssicher ist, kommt der Gutachter direkt zu Ihnen – sei es an der Unfallstelle, zu Hause oder auf dem Abschlepphof. Diese mobile Begutachtung hilft, zusätzliche Schäden zu vermeiden, die durch das Bewegen eines beschädigten Fahrzeugs entstehen könnten [4, 5]. Viele Anbieter garantieren eine Vor-Ort-Begutachtung innerhalb von 24 Stunden. Auch die Erstellung des Schadensberichts erfolgt oft in diesem Zeitraum. Etwa 97 % der unabhängigen Gutachten werden von Versicherungen anerkannt, was den Prozess der Schadensregulierung beschleunigt. Die mobile Begutachtung ergänzt somit den digitalen Ablauf und sorgt für eine schnelle Abwicklung.

Schritt 3: Erstellung und Einreichung des Schadensgutachtens

Nach der detaillierten Inspektion folgt der nächste Schritt: die Erstellung eines präzisen Schadensgutachtens. Dieses Gutachten enthält alle wichtigen Informationen, die für die Schadensregulierung erforderlich sind.

Was ein Schadensgutachten umfasst

Ein professionelles Gutachten geht weit über eine einfache Schadensliste hinaus. Es enthält:

- Technische Fahrzeugdaten: Dazu zählen Fahrzeugalter, Kilometerstand, Sonderausstattung, Wartungshistorie und der allgemeine Zustand des Fahrzeugs .

- Schadensdokumentation: Neben offensichtlichen Schäden wie Dellen und Kratzern werden auch versteckte mechanische oder strukturelle Probleme, etwa am Motor, Rahmen oder Fahrwerk, erfasst .

- Reparaturspezifikationen: Der Gutachter bewertet die Reparaturmethoden, schätzt die Kosten für Arbeitszeit und Ersatzteile auf Basis aktueller Marktpreise und gibt eine Prognose zur Reparaturdauer .

- Wertberechnungen: Diese umfassen den Wiederbeschaffungswert, den Restwert sowie mögliche Wertminderungen .

- Wirtschaftliche Bewertung: Hier wird geprüft, ob eine Reparatur wirtschaftlich sinnvoll ist oder ein Totalschaden vorliegt. Außerdem wird die Nutzungsausfallentschädigung berechnet, um Ansprüche auf Mietwagen oder Entschädigungen zu klären.

„Das Gutachten zeigt auch, ob der Schaden tatsächlich durch den Unfall verursacht wurde und klärt den Unfallhergang im Detail. Sollte es zu einem Streit kommen, entscheiden Gerichte ebenfalls auf Basis des Schadensgutachtens." – Holdeineplakette.de

Interessant ist, dass etwa 97 % der Gutachten unabhängiger Sachverständiger von Versicherungen anerkannt werden. Das zeigt, wie wichtig eine professionelle Erstellung ist.

Digitale Übermittlung des Gutachtens

Viele Gutachter setzen inzwischen auf digitale Plattformen, um Berichte direkt an die Versicherungen zu senden. Das spart Zeit – ein vollständiges digitales Schadensgutachten wird im Schnitt innerhalb von 24 Stunden bearbeitet. Diese digitale Abwicklung kann die Auszahlungsgeschwindigkeit um bis zu 40 % erhöhen.

Die digitale Erfassung hat weitere Vorteile: Sie minimiert manuelle Fehler und sorgt dafür, dass keine wichtigen Details übersehen werden . Spezialisierte Apps und Vorlagen ermöglichen es, Fahrzeugdaten und Schäden direkt vor Ort zu erfassen. Dabei werden Standards wie die Richtlinien des Instituts für Sachverständigenwesen (IfS) oder die VDI-Richtlinie MT 5900 eingehalten, um die rechtliche und fachliche Korrektheit zu gewährleisten .

Die Schadensregulierung dauert in der Regel 4 bis 8 Wochen, doch mit digitaler Dokumentation kann dieser Prozess deutlich beschleunigt werden . Der Bundesgerichtshof (BGH) verlangt von Versicherungen, bei klarer Haftung innerhalb von 4 bis 6 Wochen zu entscheiden, sofern alle Unterlagen vollständig vorliegen. Bleibt eine Entscheidung nach 6 Wochen aus, können Betroffene eine Nachfrist von 10 Tagen setzen.

Mit der digitalen Übermittlung beginnt die direkte Abstimmung zwischen Gutachter und Versicherung, was den gesamten Ablauf effizienter gestaltet.

Schritt 4: Kommunikation zwischen Gutachter und Versicherung

Nachdem das digitale Gutachten erstellt und übermittelt wurde, beginnt der direkte Austausch zwischen dem Gutachter und der Versicherung.

Besprechung der Gutachtenergebnisse

Der unabhängige Gutachter agiert als neutrale Instanz und liefert klare, technische Nachweise für die ermittelten Reparaturkosten und den Fahrzeugwert. Das Gutachten basiert auf standardisierten Vorgaben, wie etwa den IfS-Richtlinien, und bietet eine detaillierte und transparente Auflistung aller Kostenpositionen.

Falls die Versicherung die im Gutachten aufgelisteten Kosten als unwirtschaftlich einstuft, liegt die Beweislast bei ihr. Allgemeine Aussagen wie „Das Gutachten ist fehlerhaft" reichen rechtlich nicht aus.

„Der Schadengutachter der gegnerischen Haftpflichtversicherung ist der falsche Ansprechpartner."

– Gabriel Raiolo, Kfz-Techniker-Meister und zertifizierter Kfz-Sachverständiger

Auf Grundlage dieser fundierten Belege wird die Regulierungssumme verhandelt.

Verhandlung der Regulierungssumme

In rund 80 % der Fälle versuchen Versicherungen, die Schadenshöhe zu reduzieren. Ein häufiger Streitpunkt ist die Höhe der Stundensätze: Versicherer ziehen oft regionale Durchschnittswerte (z. B. DEKRA-Durchschnitte) heran, während Geschädigte auf markenspezifische Werkstattsätze bestehen.

Ein Urteil des Bundesgerichtshofs (Az.: VI ZR 398/02) stellt klar, dass Geschädigte nicht verpflichtet sind, die günstigste Werkstatt zu wählen. In einem Fall erhielt ein Porsche-Fahrer 30.683 DM, obwohl die Versicherung ursprünglich nur 25.425 DM angeboten hatte.

Kommt es zu Differenzen, fordern Gutachter von der Versicherung konkrete technische Begründungen. Häufig übernehmen spezialisierte Verkehrsanwälte die rechtliche Durchsetzung, während der Gutachter sich auf die fachlichen Aspekte konzentriert. Viele Gutachterbüros bieten zudem eine Direktabwicklung an, bei der sie sämtliche Formalitäten und die Kommunikation mit der Versicherung übernehmen.

Schritt 5: Regulierung und Abschluss des Schadensfalls

Sobald die Verhandlungen abgeschlossen sind, trifft die Versicherung ihre Entscheidung zur Zahlung. Dieser letzte Schritt markiert das Ende der Zusammenarbeit zwischen Gutachter und Versicherung, indem die Auszahlung erfolgt und der Schadensfall formal abgeschlossen wird.

Freigabe der Reparaturkosten oder Auszahlung

Die Versicherung prüft das Gutachten hinsichtlich Reparaturkosten, Wiederbeschaffungswert und Restwert. Liegen die Reparaturkosten unterhalb des Wiederbeschaffungswerts, wird die Reparatur genehmigt. Übersteigen sie diesen jedoch, wird das Fahrzeug als wirtschaftlicher Totalschaden eingestuft.

Im Falle einer Haftpflichtversicherung greift die sogenannte 130%-Regelung. Diese ermöglicht es Geschädigten, Reparaturen bis zu 130 % des Wiederbeschaffungswerts durchführen zu lassen, sofern sie das Fahrzeug behalten und instand setzen möchten. Bei einem Totalschaden wird die Auszahlung auf Basis der Differenz zwischen Wiederbeschaffungswert und Restwert berechnet.

„Bei einem Totalschaden zahlt die gegnerische Versicherung nicht den vollen Wiederbeschaffungswert des Unfallwagens, sondern nur die Differenz zwischen dem Wiederbeschaffungswert des Fahrzeugs und dessen Restwert." – Boronin Gutachter

Geschädigte können zwischen einer tatsächlichen Reparatur und einer fiktiven Abrechnung wählen. Entscheiden sie sich für die fiktive Abrechnung, werden die kalkulierten Reparaturkosten ausgezahlt – allerdings ohne Mehrwertsteuer. Zusätzlich erstattet die Versicherung den merkantilen Minderwert sowie eine Nutzungsausfallentschädigung.

Bevor mit der Reparatur begonnen wird, sollten Geschädigte unbedingt auf eine schriftliche Reparaturfreigabe oder eine Reparaturkostenübernahme-Bestätigung (RKÜ) der Versicherung warten. Die Bearbeitungszeit von der Einreichung des Gutachtens bis zur Auszahlung beträgt im Durchschnitt zwei bis sechs Wochen.

Diese Freigabe ist die Grundlage für den formalen Abschluss des Schadensfalls.

Abschluss des Schadensfalls

Nach der Freigabe der Kosten folgt der endgültige Abschluss. Je nach Abrechnungsart müssen unterschiedliche Dokumente eingereicht werden: Bei einer tatsächlichen Reparatur dient die Werkstattrechnung als Nachweis, während bei einer fiktiven Abrechnung oder Eigenreparatur eine Reparaturbestätigung erforderlich ist.

| Dokumententyp | Zweck beim Abschluss | Erforderlich bei |

|---|---|---|

| Gutachten | Grundlage für die Auszahlung | Schäden über 750 € |

| Reparaturbestätigung | Nachweis einer fachgerechten Reparatur | Fiktiver Abrechnung |

| Werkstattrechnung | Dokumentation der tatsächlichen Kosten | Werkstattreparatur |

| Abtretungserklärung | Direkte Abrechnung von Gutachterkosten | Direktabwicklung |

Die Reparaturbestätigung enthält wichtige Angaben wie die Schadennummer, Fahrzeug-Identifizierungsnummer (FIN) und den Kilometerstand. Viele unabhängige Gutachter bieten diesen Service kostenlos an. Der Schaden wird außerdem im Hinweis- und Informationssystem (HIS) der Branche erfasst. Die Reparaturbestätigung aktualisiert diesen Eintrag und verhindert mögliche Probleme bei zukünftigen Schäden.

Zusätzlich steht Geschädigten eine Auslagenpauschale von etwa 25 € für Telefon- und Portokosten zu. Mit einer Abtretungserklärung können Gutachter- und Anwaltskosten direkt mit der Versicherung abgerechnet werden, sodass keine Vorleistung durch den Geschädigten notwendig ist.

Vorteile digitaler und mobiler Gutachterdienste

Moderne Gutachterdienste haben den Prozess der Schadensabwicklung erheblich beschleunigt. Was früher Tage oder sogar Wochen dauern konnte, wird durch digitalisierte Verfahren oft in ein bis drei Tagen erledigt. Schäden können direkt über Apps oder Webformulare gemeldet werden. Diese digitale Unterstützung ergänzt die klassischen Methoden der Schadensermittlung und -regulierung.

Schnellere Ergebnisse durch digitale Gutachten

Digitale Plattformen ermöglichen eine automatische Zuweisung von Schadensfällen an regionale Gutachter, wodurch manuelle Fehler vermieden werden. Ein Beispiel hierfür ist die CUBEE Sachverständigen AG, die mit über 500 aktiven Experten das größte digitale Gutachternetzwerk Deutschlands betreibt.

Sobald die Begutachtung abgeschlossen ist, werden die Berichte gleichzeitig an alle relevanten Parteien – den Geschädigten, den Anwalt und die Versicherung – übermittelt. Diese parallele Zustellung reduziert die Bearbeitungszeit erheblich. Zudem bieten app-basierte Bewertungen, sogenannte „E-Gutachten“, schnelle Vorab-Einschätzungen für Versicherungen und Werkstätten.

Komfort mobiler Begutachtungen

Neben der Digitalisierung spielt auch Mobilität eine große Rolle. Mobile Gutachter kommen direkt zum beschädigten Fahrzeug – egal ob zu Hause, am Arbeitsplatz oder in der Werkstatt. Dies ist besonders praktisch, wenn das Fahrzeug nicht mehr fahrbereit ist. Die direkte Dokumentation vor Ort ermöglicht eine sofortige Beweissicherung.

"CUBEE is a decentralized network that puts mobility and flexibility at the center. We bring assignments directly to the best experts in the region – digital, efficient, and without rigid locations." – CUBEE AG

Diese Ansätze machen den gesamten Prozess effizienter und transparenter und stärken die Zusammenarbeit zwischen Gutachtern und Versicherungen.

Zugängliche Standorte im Netzwerk

Zusätzlich zu mobilen Diensten bieten moderne Gutachternetzwerke flexible Begutachtungsstandorte in ganz Deutschland und Europa. Die dezentrale Struktur sorgt dafür, dass Geschädigte kurze Wege haben. Dank digitaler Infrastrukturen werden Gutachter von Verwaltungsaufgaben wie Marketing, Administration und Versicherungsabrechnungen entlastet – diese Aufgaben übernimmt die zentrale Plattform. So können sich die Experten ganz auf die technische Bewertung konzentrieren, während das System eine zügige Weiterverarbeitung sicherstellt. Dies gilt auch für spezialisierte Aufgaben, wie die Bewertung von Oldtimer-Teilen.

Übersicht des Zusammenarbeitsprozesses

Hier wird der Ablauf der Zusammenarbeit zwischen KFZ-Gutachtern und Versicherungen strukturiert dargestellt:

| Phase | Aufgaben des Gutachters | Aufgaben der Versicherung | Typischer Zeitrahmen |

|---|---|---|---|

| 1. Meldung & Beauftragung | Erste Beratung und Entscheidung, ob ein Voll- oder Kurzgutachten erforderlich ist | Annahme der Schadensmeldung, Prüfung des Versicherungsschutzes, Beauftragung des Gutachters (bei Kaskoschäden) | 24 Stunden bis 7 Tage |

| 2. Besichtigung | Umfassende Dokumentation, Fotografie und Prüfung auf versteckte oder technische Mängel | Organisation des Fahrzeugzugangs (z. B. in Partnerwerkstätten) | 1–2 Tage nach Terminvereinbarung |

| 3. Kalkulation & Berichterstellung | Berechnung von Reparaturkosten, Wiederbeschaffungswert, Restwert und eventueller Wertminderung | Warten auf die Einreichung des Gutachtens | 24–48 Stunden bei unkomplizierten Fällen |

| 4. Einreichung & Prüfung | Digitale Übermittlung des Gutachtens und Beantwortung technischer Rückfragen | Prüfung des Gutachtens anhand von Datenbanken und Verifizierung der Kosten | 2–3 Werktage |

| 5. Regulierung & Abschluss | Abschließende Dokumentation und Stellungnahme bei eventuellen Kürzungen | Freigabe der Reparaturkosten oder Auszahlung des ermittelten Betrags | Variabel; bis zu 7 Tage bei komplexen Fällen |

Dieser strukturierte Prozess ermöglicht eine zügige und effiziente Schadensabwicklung. Besonders die digitale Übermittlung und mobile Begutachtung spielen eine zentrale Rolle, um den Ablauf zu beschleunigen.

Während einfache Schadensfälle in der Regel innerhalb von zwei bis vier Wochen abgeschlossen werden, können komplexere Fälle zwischen drei und sechs Monaten in Anspruch nehmen. Wichtig: Viele Versicherungen setzen voraus, dass der Schaden innerhalb von sieben Tagen nach dem Unfall gemeldet wird.

Fazit

KFZ-Gutachter und Versicherungen folgen einem klar definierten Ablauf – von der Schadensmeldung bis zur endgültigen Regulierung. Besonders wichtig für eine zügige Abwicklung ist der Einsatz digitaler Prozesse, die den gesamten Vorgang deutlich effizienter machen. Geschädigte eines unverschuldeten Unfalls haben das Recht, einen Gutachter ihrer Wahl hinzuzuziehen, um eine unabhängige Bewertung zu erhalten. Diese modernen Strukturen bilden die Grundlage für die heutigen digitalen und mobilen Lösungen.

Wie bereits beschrieben, bietet CUBEE durch mobile Inspektionen und digitale Berichterstellung eine schnelle und unkomplizierte Schadensregulierung. Flexible Terminvereinbarungen und eine rasche Erstellung der Berichte reduzieren Wartezeiten erheblich, was auch finanzielle Belastungen für Werkstätten verringert. Bei kleineren Schäden unter 750 € reicht oft ein Kurzgutachten aus.

Ein weiterer Vorteil ist die Abtretungserklärung, durch die der Gutachter seine Kosten direkt mit der Versicherung abrechnet. Das erspart Fahrzeughaltern finanzielle Vorleistungen und erleichtert den gesamten Prozess. Die Kombination aus mobilen Services, gut erreichbaren Standorten und digitaler Expertise kann den Unterschied ausmachen – zwischen wochenlangen Verzögerungen und einer schnellen Regulierung innerhalb weniger Tage. Durch die zunehmende Digitalisierung werden nicht nur Abrechnungen vereinfacht, sondern auch der gesamte Ablauf der Schadensregulierung beschleunigt.

Die schnelle digitale Bearbeitung der Unterlagen hilft, Verzögerungen zu vermeiden. Gleichzeitig sorgt die Beauftragung eines unabhängigen Gutachters für eine faire und transparente Schadensbewertung. Fortschritte wie Live-Stream-Begutachtungen und automatisierte Schadenserfassung verbessern die Zusammenarbeit zwischen Gutachtern und Versicherungen weiter und machen sie noch effizienter.

FAQs

Wann brauche ich ein Vollgutachten statt eines Kurzgutachtens?

Ein Vollgutachten ist notwendig, wenn eine detaillierte technische und rechtliche Bewertung erforderlich ist. Das trifft beispielsweise auf größere Schäden, rechtliche Streitigkeiten oder Totalschäden zu.

Ein Kurzgutachten hingegen eignet sich besser für kleinere Schäden oder wenn eine schnelle Einschätzung des Schadens gewünscht wird. Es liefert eine kompaktere Analyse und enthält weniger Details.

Welche Unterlagen sollte ich der Versicherung zusammen mit dem Gutachten einreichen?

Um die Schadensregulierung möglichst unkompliziert zu gestalten, sollten Sie das Gutachten zusammen mit den folgenden Unterlagen einreichen: Abtretungserklärung, Unfallbericht, Fotos, Fahrzeugpapiere wie den Fahrzeugschein, Nachweise zu eventuellen Vorschäden, Reparatur- und Wartungsunterlagen sowie, falls verfügbar, den Polizeibericht. Diese Dokumente helfen dabei, Ihren Fall zügig und effizient zu bearbeiten.

Was kann ich tun, wenn die Versicherung Positionen aus dem Gutachten kürzt?

Wenn die Versicherung Positionen aus dem Gutachten streicht, kann es sinnvoll sein, einen unabhängigen Gutachter einzuschalten. Solche Kürzungen dürfen nur unter bestimmten rechtlichen Bedingungen vorgenommen werden und sind häufig anfechtbar. Lassen Sie die Kürzungen rechtlich überprüfen. Falls nötig, können Sie Widerspruch einlegen oder Ihre Ansprüche vor Gericht durchsetzen.

Verwandte Blogbeiträge

- Welche Rolle spielen KFZ-Gutachten bei Personenschadenfällen?

- Welche Rolle spielt das Gutachten bei der Schadensregulierung?

- Schritt-für-Schritt: Konflikte mit Versicherungen durch Gutachten lösen

- Checkliste: Inhalte eines standardisierten KFZ Gutachtens