Die wichtigste Frage: Soll ich meine KFZ-Versicherung verlängern oder den Anbieter wechseln? Beide Optionen haben Vor- und Nachteile – und die Entscheidung kann Ihnen bares Geld sparen.

Wichtige Fakten:

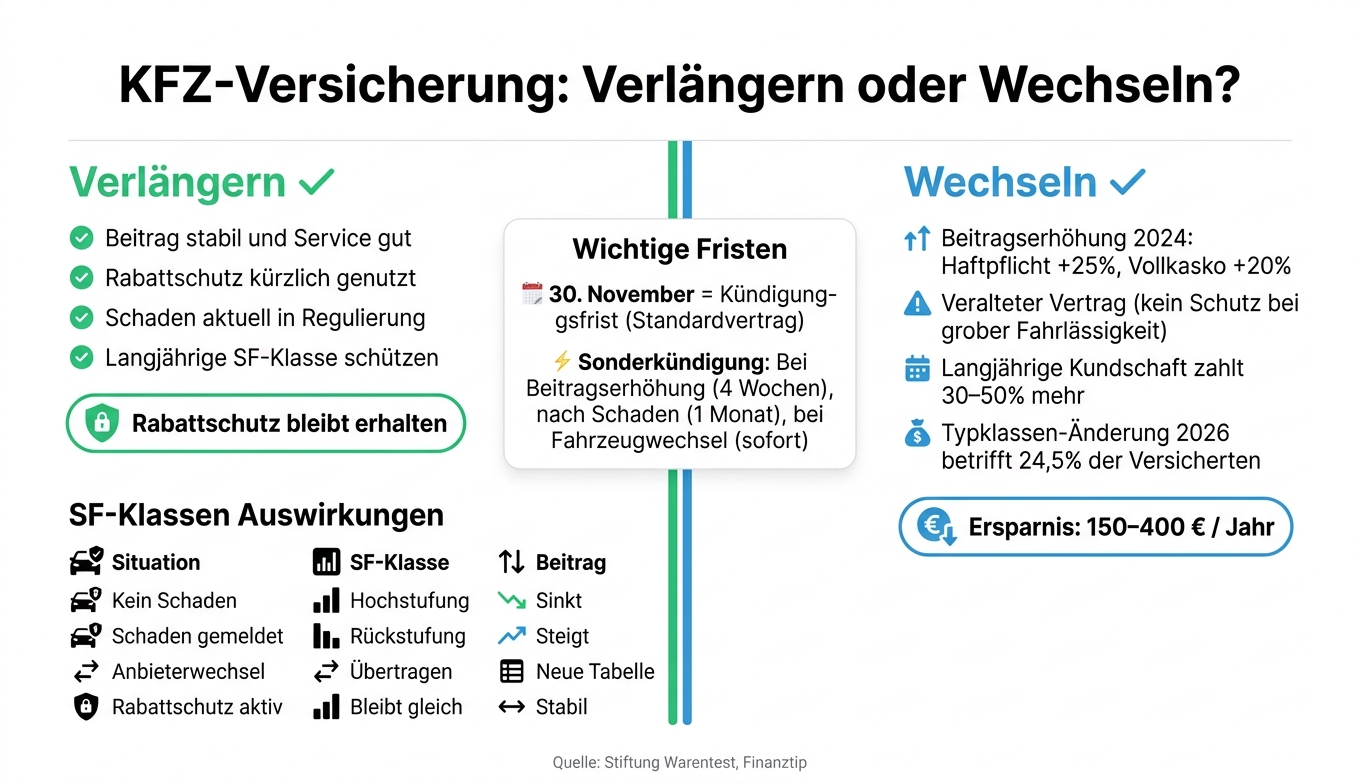

- Kündigungsfrist: Bis zum 30. November muss gekündigt werden, sonst verlängert sich der Vertrag automatisch um ein Jahr.

- Beitragserhöhungen: 2024 stiegen die Prämien erheblich (Haftpflicht +25 %, Vollkasko +20 %). Ein Wechsel könnte sich lohnen.

- Rabattschutz: Bleibt nur bei einer Verlängerung erhalten, entfällt bei einem Wechsel.

- Leistungsumfang: Neuere Tarife bieten oft bessere Leistungen, z. B. Schutz bei grober Fahrlässigkeit oder E-Auto-Akku-Schutz.

Wann verlängern?

- Beiträge sind stabil.

- Sie profitieren von Rabattschutz.

- Sie haben kürzlich einen Schaden gemeldet.

Wann wechseln?

- Bei deutlichen Beitragserhöhungen.

- Wenn der aktuelle Tarif veraltete Leistungen enthält.

- Wenn Sie durch einen Wechsel erheblich sparen können (oft 150–400 € jährlich).

Tipp: Prüfen Sie Ihre Vertragsbedingungen, vergleichen Sie Tarife und handeln Sie rechtzeitig. Der Wechselprozess ist einfacher, wenn Sie zuerst eine neue Versicherung abschließen und dann kündigen.

KFZ-Versicherung verlängern vs. wechseln – Entscheidungshilfe

Wie die KFZ-Versicherung in Deutschland funktioniert

In Deutschland laufen KFZ-Versicherungen in der Regel über ein Jahr. Wird der Vertrag nicht rechtzeitig gekündigt, verlängert er sich automatisch um ein weiteres Jahr. Das ist im § 11 VVG geregelt.

Automatische Verlängerung und wichtige Fristen

Die meisten KFZ-Versicherungsverträge – etwa 95 % – sind auf das Kalenderjahr ausgerichtet, also vom 1. Januar bis zum 31. Dezember. Daraus ergibt sich, dass der 30. November der Stichtag für eine Kündigung ist. Wer bis zu diesem Datum nicht kündigt, bleibt für ein weiteres Jahr gebunden.

Fällt der 30. November auf ein Wochenende, verschiebt sich die Frist auf den nächsten Werktag. Die Kündigung sollte schriftlich erfolgen, am besten per Einschreiben, Fax oder E-Mail, um einen Nachweis über den rechtzeitigen Eingang zu haben.

Sonderfälle und abweichende Vertragslaufzeiten

Es gibt jedoch Ausnahmen, die von dieser Regel abweichen.

Ein Beispiel: Wird ein Fahrzeug am 1. September zugelassen, endet das Versicherungsjahr am 31. August des Folgejahres. Die Kündigungsfrist endet entsprechend am 31. Juli. Daher ist es wichtig, die eigenen Vertragsunterlagen genau zu prüfen.

Auch bei Fahrzeugen mit Saisonkennzeichen gilt die automatische Verlängerung für ein volles Jahr, unabhängig davon, wie lange das Fahrzeug tatsächlich genutzt wird.

SF-Klasse und ihr Einfluss auf den Beitrag

Die Schadenfreiheitsklasse (SF-Klasse) ist ein zentraler Faktor für die Berechnung der Versicherungsprämie. Sie zeigt, wie viele Jahre man unfallfrei gefahren ist: Je höher die SF-Klasse, desto niedriger die Beiträge. Bei Vertragsverlängerung wird die SF-Klasse jedes Jahr neu bewertet.

- Ein unfallfreies Jahr führt zu einer Hochstufung, was die Prämie reduziert.

- Wird jedoch ein Schaden gemeldet, erfolgt eine Rückstufung, die den Beitrag im nächsten Jahr spürbar erhöhen kann.

Einige Tarife bieten einen Rabattschutz, der verhindert, dass die SF-Klasse nach einem einzelnen Schaden zurückgestuft wird. Allerdings gilt dieser Schutz nur beim aktuellen Versicherer. Bei einem Anbieterwechsel wird die tatsächliche Schadenhistorie an den neuen Versicherer weitergegeben.

| Situation | Auswirkung auf die SF-Klasse | Auswirkung auf den Beitrag |

|---|---|---|

| Kein Schaden im Vorjahr | Hochstufung (z. B. SF 5 → SF 6) | Beitrag sinkt |

| Schaden gemeldet | Rückstufung (z. B. SF 10 → SF 4) | Beitrag steigt deutlich |

| Anbieterwechsel | SF-Klasse wird übertragen | Neuer Anbieter wendet eigene Rabatttabelle an |

| Rabattschutz aktiv | SF-Klasse bleibt trotz Schaden gleich | Beitrag bleibt stabil – nur beim bisherigen Anbieter |

Diese Faktoren spielen eine wichtige Rolle bei der Entscheidung, ob man den Vertrag verlängern oder den Anbieter wechseln möchte.

sbb-itb-d35113a

Den Vertrag verlängern: Vor- und Nachteile

Wenn es darum geht, eine KFZ-Versicherung zu verlängern, gibt es einige Aspekte, die sorgfältig abgewogen werden sollten. Während die automatische Vertragsverlängerung praktisch ist, kann sie auch Nachteile mit sich bringen – insbesondere in finanzieller Hinsicht. Viele Versicherer locken Neukunden mit besseren Angeboten, während treue Bestandskunden oft mehr zahlen müssen. Dieses Phänomen wird häufig als „Loyalitätssteuer“ bezeichnet.

Es gibt jedoch auch gute Gründe, beim aktuellen Anbieter zu bleiben. Ein Beispiel ist der Rabattschutz, der oft nur bei der bestehenden Versicherung gilt. Zusätzlich können Maßnahmen wie eine Werkstattbindung, die Umstellung auf jährliche Zahlungen oder eine Anpassung des Fahrerkreises die Beiträge senken, ohne dass ein Wechsel notwendig ist.

„Wer jetzt Preise vergleicht und rechtzeitig in eine günstige Autoversicherung wechselt, kann der Beitragserhöhung vielleicht davonfahren – oder sogar sparen." – Stiftung Warentest

Diese Überlegungen spielen eine zentrale Rolle bei der Entscheidung, ob es sinnvoll ist, den Vertrag zu verlängern oder zu einem anderen Anbieter zu wechseln. Die folgende Tabelle fasst die wichtigsten Vor- und Nachteile einer Vertragsverlängerung übersichtlich zusammen.

Vergleichstabelle: Vor- und Nachteile der Verlängerung

| Aspekt | Vorteil der Verlängerung | Nachteil der Verlängerung |

|---|---|---|

| Aufwand | Bequemlichkeit: Kein Handeln nötig | Keine aktive Prüfung, oft verpasste Einsparungen |

| Preis | Beitragsoptimierung intern möglich | Bestandskunden zahlen oft mehr – „Loyalitätssteuer“ |

| SF-Klasse | Rabattschutz bleibt nach einem Schaden erhalten | Ältere Verträge nutzen oft kürzere SF-Skalen (z. B. max. SF 35 statt SF 50) |

| Leistungsumfang | Vertraute Abläufe und bekannte Ansprechpartner | Moderne Leistungen fehlen ggf. (z. B. E-Auto-Akku-Schutz) |

| Persönliche Daten | Kein erneutes Ausfüllen von Fahrzeug- und Fahrerdaten nötig | Veraltete Angaben können den Beitrag unnötig erhöhen |

Die Entscheidung hängt letztlich von den individuellen Bedürfnissen und Prioritäten ab. Ob Bequemlichkeit, Preis oder Leistungsumfang – jeder Aspekt sollte genau geprüft werden, um die beste Wahl zu treffen.

Den Anbieter wechseln: Vor- und Nachteile

Nachdem die Vorteile und Nachteile der Vertragsverlängerung erläutert wurden, schauen wir uns nun genauer an, welche Möglichkeiten und Herausforderungen ein Wechsel des Anbieters mit sich bringt.

Ein Wechsel des Versicherers kann besonders dann sinnvoll sein, wenn man schon lange beim gleichen Anbieter ist. Langjährige Kunden zahlen oft deutlich mehr als Neukunden mit ähnlichem Profil – in einigen Fällen sogar 30 % bis 50 % mehr.

„Vor allem, wer seiner Autoversicherung seit langem treu ist, zahlt in der Regel drauf." – Kathrin Gotthold, Versicherungsexpertin bei Finanztip

Ein Beispiel: Ein 35-jähriger VW-Golf-Fahrer mit SF-Klasse 15 zahlte 2020 bei seinem bisherigen Anbieter 648 € jährlich. Nach einem Wechsel im Jahr 2026 reduzierte sich der Beitrag auf 384 € – eine Ersparnis von 264 €. Im Durchschnitt können die Einsparungen bei einem Wechsel zwischen 150 € und 400 € jährlich liegen.

Doch es geht nicht nur um den Preis. Ein Wechsel bietet auch die Möglichkeit, den Versicherungsschutz zu aktualisieren. Ältere Verträge decken oft keine Schäden durch grobe Fahrlässigkeit ab und beschränken den Wildschadenschutz in der Teilkasko auf „Haarwild". Neuere Tarife hingegen erweitern diesen Schutz auf alle Tierarten und bieten spezielle Leistungen wie den Schutz für Akkus von Elektrofahrzeugen – ein Aspekt, der in älteren Policen oft fehlt. So kann ein Wechsel helfen, den Versicherungsschutz besser an die aktuellen Bedürfnisse anzupassen.

Allerdings gibt es auch Risiken. Der Rabattschutz, den viele Bestandskunden genießen, entfällt oft bei einem Wechsel. Zudem besteht die Gefahr einer Deckungslücke, wenn der alte Vertrag gekündigt wird, bevor der neue bestätigt ist.

Die folgende Tabelle fasst die Vor- und Nachteile eines Anbieterwechsels übersichtlich zusammen.

Vergleichstabelle: Vor- und Nachteile des Anbieterwechsels

| Aspekt | Vorteil des Wechsels | Risiko beim Wechsel |

|---|---|---|

| Preis | Neukunden profitieren oft von günstigeren Tarifen; Einsparungen von 150 € bis 400 € jährlich sind möglich | Nach einem Jahr können die Einstiegspreise deutlich steigen |

| Leistungsumfang | Zugang zu moderneren Leistungen (z. B. Schutz bei grober Fahrlässigkeit, erweiterter Wildschadenschutz, Akku-Schutz für E-Autos) | Günstigere Tarife schließen manchmal wichtige Leistungen aus |

| SF-Klasse | Schadensfreie Übertragung der SF-Klasse bleibt erhalten | Rabattschutz entfällt; neue Anbieter stufen Schäden teils strenger zurück |

| Aufwand | Möglichkeit, bessere Konditionen zu finden | Kündigung, Dateneingabe und neue Anträge kosten Zeit |

| Deckungsschutz | Chance, Deckungssummen und Konditionen zu optimieren | Kündigung vor Bestätigung des neuen Vertrags kann zu Deckungslücken führen |

Regeln und Schritte beim Verlängern oder Wechseln

Kündigungsfristen und Sonderkündigungsrechte

KFZ-Versicherungen laufen in der Regel bis zum 31. Dezember und verlängern sich automatisch, sofern sie nicht spätestens bis zum 30. November mit einer Kündigungsfrist von einem Monat beendet werden.

Falls diese Frist verpasst wird, bedeutet das nicht zwangsläufig, dass Sie für ein weiteres Jahr gebunden sind. Es gibt bestimmte Situationen, in denen ein Sonderkündigungsrecht greift:

- Beitragserhöhung: Wenn der Beitrag ohne Änderung der Leistungen steigt, können Sie innerhalb von vier Wochen nach Erhalt der Mitteilung kündigen. Dabei zählt das Datum, an dem Sie die Mitteilung erhalten, nicht das Versanddatum.

- Schadenfall: Nach der Regulierung eines Schadens haben Sie einen Monat Zeit, den Vertrag zu kündigen – unabhängig davon, ob Sie eine Erstattung erhalten haben.

- Fahrzeugwechsel: Beim Verkauf oder der Abmeldung eines Fahrzeugs endet der Vertrag sofort. In solchen Fällen kann eine professionelle Fahrzeugbewertung helfen, den aktuellen Marktwert präzise zu bestimmen.

Diese Regelungen geben Ihnen Flexibilität, um zwischen einer Vertragsverlängerung und einem Anbieterwechsel zu entscheiden.

Schritt für Schritt: So wechseln Sie Ihre KFZ-Versicherung

Der Wechsel der KFZ-Versicherung ist einfacher, als es oft scheint – solange Sie die richtige Reihenfolge einhalten.

-

Neuen Vertrag abschließen und Bestätigung abwarten

Bevor Sie Ihren alten Vertrag kündigen, sollten Sie ein neues Angebot einholen und den neuen Vertrag abschließen. Warten Sie auf die schriftliche Bestätigung Ihres neuen Versicherers, um sicherzustellen, dass Sie lückenlos versichert sind, insbesondere bei Kasko-Schutz. -

Bestehenden Vertrag fristgerecht kündigen

Kündigen Sie den alten Vertrag schriftlich – per E-Mail, Fax oder Brief. Für maximale Sicherheit empfiehlt sich ein Einschreiben. Geben Sie im Kündigungsschreiben Ihre Versicherungsnummer, das Kfz-Kennzeichen, das gewünschte Kündigungsdatum und – bei Sonderkündigung – den Grund (z. B. „Beitragserhöhung“) an. Bitten Sie um eine schriftliche Bestätigung der Kündigung. Der neue Versicherer übernimmt in der Regel die Meldung an die Zulassungsstelle und sorgt dafür, dass Ihre SF-Klasse übertragen wird. Beachten Sie jedoch, dass Sonderrabatte oder ein Rabattschutz des alten Vertrags nicht automatisch übernommen werden.

Für die Antragstellung beim neuen Versicherer sollten Sie folgende Unterlagen bereithalten:

| Dokument | Zweck |

|---|---|

| Fahrzeugschein (Zulassungsbescheinigung Teil I) | Nachweis von HSN/TSN und technischen Fahrzeugdaten |

| Letzte Versicherungsrechnung | Bestätigung der SF-Klasse und der bisherigen Vertragsnummer |

| Führerschein | Nachweis der Fahrpraxis und des Alters |

| Aktueller Kilometerstand | Schätzung der Jahresfahrleistung |

| IBAN | SEPA-Lastschriftverfahren für Beitragszahlungen |

Wann verlängern, wann wechseln?

Die zuvor beschriebenen Vor- und Nachteile geben klare Hinweise darauf, wann es sinnvoll ist, den Versicherungsvertrag zu verlängern oder den Anbieter zu wechseln.

Wann eine Verlängerung sinnvoll ist

Bleiben Sie bei Ihrem aktuellen Anbieter, wenn Beiträge und Service stabil sind und Sie kürzlich von einem Rabattschutz profitiert haben. Ein Wechsel kann sich in solchen Fällen nachteilig auswirken, da der neue Anbieter den Rabattschutz in der Regel nicht übernimmt – der vermeintliche Preisvorteil könnte so schnell verschwinden.

Falls Sie vor Kurzem einen Schaden regulieren lassen mussten, sollten Sie eine interne Tarifumstellung in Betracht ziehen. Viele Versicherer bieten günstigere Tarife an, wenn Sie auf veränderte Gegebenheiten wie eine reduzierte Jahresfahrleistung oder einen neu angemieteten Garagenstellplatz hinweisen. Fragen Sie dazu direkt bei Ihrem Anbieter nach einem Tarifwechsel.

Wann ein Wechsel sinnvoll ist

Die jüngsten Beitragserhöhungen machen einen Wechsel oft zur besseren Wahl. Im Jahr 2024 stiegen die KFZ-Versicherungsprämien in Deutschland durchschnittlich um 21 %, bei der Haftpflichtversicherung sogar um rund 25 %. Stiftung Warentest fasst das so zusammen:

„Wer jetzt Preise vergleicht und rechtzeitig zu einer günstigen Kfz-Versicherung wechselt, kann der Prämienerhöhung vielleicht davonfahren – oder sogar sparen." – Stiftung Warentest

Wenn Ihr aktueller Vertrag veraltete Leistungen enthält, wie etwa keinen Schutz bei grober Fahrlässigkeit, lohnt sich der Wechsel zu einem moderneren Tarif. Außerdem ändern sich 2026 die regionalen Typklassen für etwa 24,5 % der Versicherten in Deutschland. Dies könnte für viele Fahrer zu automatischen Beitragserhöhungen führen und ein Sonderkündigungsrecht auslösen.

| Situation | Empfehlung |

|---|---|

| Beitrag stabil, Service gut | Verlängern |

| Rabattschutz kürzlich genutzt | Verlängern |

| Schaden aktuell reguliert | Interne Möglichkeiten prüfen |

| Deutliche Beitragserhöhung | Wechseln |

| Veralteter Vertrag (z. B. kein Schutz bei grober Fahrlässigkeit) | Wechseln |

| Veränderter Lebensstil (weniger km, Garage) | Intern anpassen oder wechseln |

Mit diesen Kriterien behalten Sie den Überblick und können eine gut durchdachte Entscheidung treffen.

Fazit: Die richtige Entscheidung für Ihre KFZ-Versicherung

Ob Sie Ihre KFZ-Versicherung verlängern oder wechseln sollten, hängt nicht nur von Beitrag, Leistungsumfang und Ihrer SF-Klasse ab, sondern auch maßgeblich vom tatsächlichen Fahrzeugwert.

Ein häufiger Fehler: Viele behalten die Vollkasko-Versicherung bei, obwohl der Zeitwert ihres Fahrzeugs längst so niedrig ist, dass die hohen Beiträge kaum noch gerechtfertigt sind. Als Faustregel gilt: Bei Autos, die älter als drei bis fünf Jahre sind, kann ein Wechsel zur Teilkasko oft sinnvoller sein. Der Fahrzeugwert sollte dabei immer der entscheidende Maßstab sein.

Hierbei kann ein unabhängiges Gutachten helfen. Die CUBEE Sachverständigen AG bietet schnelle und professionelle Fahrzeugwertgutachten – digital und über ein breites Netzwerk in Deutschland. Mit einer solchen Bewertung haben Sie eine solide Grundlage, um zu prüfen, ob Ihr Versicherungsschutz noch zum aktuellen Wert Ihres Fahrzeugs passt oder ob Sie möglicherweise zu viel bezahlen.

Überprüfen Sie den Leistungsumfang, die Vertragsbedingungen und den Fahrzeugwert sorgfältig. Im Zweifelsfall kann eine unabhängige Einschätzung bares Geld sparen und Ihnen helfen, die optimale Entscheidung für Ihre Versicherung zu treffen.

FAQs

Wie erkenne ich, ob sich ein Wechsel trotz Rabattschutz lohnt?

Ein Wechsel der Kfz-Versicherung kann auch dann sinnvoll sein, wenn ein Rabattschutz vorhanden ist – vorausgesetzt, die neuen Konditionen bieten entweder bessere Leistungen oder geringere Beiträge. Zwar schützt der Rabattschutz vor Rückstufungen im Schadensfall, doch er senkt nicht automatisch die Versicherungsprämien. Ein gründlicher Tarifvergleich sowie die Berücksichtigung persönlicher Faktoren wie Schadenshäufigkeit und Vertragslaufzeit können helfen, abzuwägen, ob ein Wechsel die Vorteile des Rabattschutzes tatsächlich übertrifft.

Welche Leistungen fehlen oft in alten Tarifen und sind heute wichtig?

Ältere Kfz-Versicherungstarife hinken oft hinterher, wenn es um moderne Anforderungen geht. Wichtige Leistungen, die heutzutage nahezu selbstverständlich sind, fehlen häufig. Dazu zählen beispielsweise umfassende Schadensbewertungen, schnelle Übernahme von Reparaturkosten oder flexible Zusatzoptionen wie Wertgutachten und Oldtimer-Bewertungen.

Ein weiteres Problem: Viele dieser Tarife bieten keine Möglichkeit zur digitalen Schadensmeldung oder -abwicklung. Das bedeutet, dass Prozesse, die eigentlich schnell und effizient laufen könnten, oft unnötig kompliziert und zeitaufwendig werden. Im Ernstfall kann das für Versicherungsnehmer erhebliche Nachteile bedeuten – sei es durch verzögerte Reparaturen oder unklare Kostenübernahmen.

Wann sollte ich von Vollkasko auf Teilkasko wechseln?

Ein Wechsel zur Teilkaskoversicherung kann sinnvoll sein, wenn Ihr Fahrzeug älter wird, an Wert verliert oder die Kosten der Vollkasko nicht mehr in einem angemessenen Verhältnis zum Fahrzeugwert stehen. Bevor Sie den Wechsel vornehmen, sollten Sie unbedingt die Kündigungsfristen und Vertragsbedingungen Ihrer aktuellen Versicherung überprüfen.

Die Teilkasko bietet eine solide Alternative, besonders dann, wenn das Risiko für Schäden an Ihrem Fahrzeug überschaubar ist. Sie können damit Kosten sparen, ohne dabei auf wichtigen Basisschutz, wie zum Beispiel bei Diebstahl oder Elementarschäden, verzichten zu müssen. Ein genauer Vergleich der Leistungen lohnt sich in jedem Fall.