Nach einem Unfall ist es entscheidend, die Reparaturkosten korrekt zu ermitteln. Dieser Prozess umfasst mehrere Schritte, um sicherzustellen, dass nur unfallbedingte Schäden berücksichtigt werden und die Entschädigung gerecht erfolgt. Die wichtigsten Punkte:

- Fahrzeuginspektion: Ein Sachverständiger prüft das Fahrzeug auf sichtbare und versteckte Schäden, trennt diese von Vorschäden und dokumentiert alles umfassend.

- Kalkulation der Reparaturkosten: Ersatzteilpreise, Arbeitszeiten und weitere Kosten wie Lackierung oder Steuern werden detailliert berechnet.

- Ermittlung des Fahrzeugwerts: Der Wiederbeschaffungswert und Restwert des Fahrzeugs werden analysiert, um die Wirtschaftlichkeit einer Reparatur zu bewerten.

- Zusammenarbeit mit der Versicherung: Die Ergebnisse des Gutachtens dienen als Grundlage für Verhandlungen und die abschließende Schadensregulierung.

Ein unabhängiger Gutachter ist ratsam, da Versicherungen oft eigene Interessen verfolgen. Präzise Dokumentation und fachliche Expertise sind entscheidend, um Konflikte zu vermeiden und eine faire Entschädigung zu sichern.

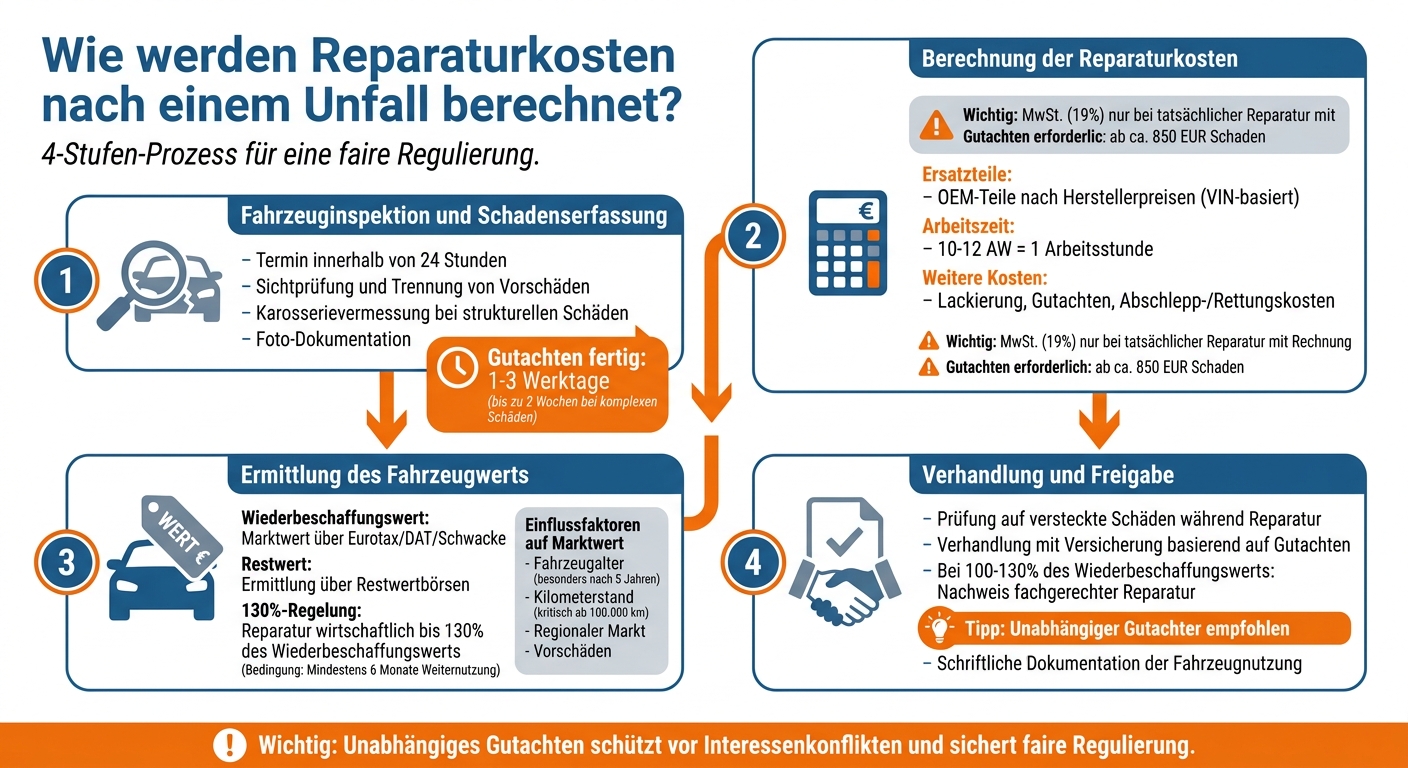

4 Schritte zur Berechnung von Reparaturkosten nach einem Unfall

Schritt 1: Fahrzeuginspektion und Schadenserfassung

Der erste Schritt bei der Berechnung der Reparaturkosten ist eine detaillierte Inspektion des Fahrzeugs durch einen Sachverständigen. Diese Inspektion erfolgt direkt vor Ort – entweder bei Ihnen zu Hause oder in der Werkstatt, in der sich das beschädigte Fahrzeug befindet. In der Regel wird dieser Termin innerhalb von 24 Stunden nach der Kontaktaufnahme vereinbart. Nach der ersten Begutachtung werden alle Schäden umfassend dokumentiert.

Sichtprüfung des Schadens

Der Sachverständige führt zunächst eine Sichtprüfung durch, um die durch den Unfall verursachten Schäden festzustellen und von bereits vorhandenen Vorschäden zu unterscheiden. Diese Trennung ist wichtig, damit ausschließlich die unfallbedingten Kosten in die Berechnung einfließen. Bei Verdacht auf strukturelle Schäden werden Karosserievermessungen durchgeführt, um mögliche Defekte am Rahmen oder an tragenden Teilen aufzudecken.

Ein weiterer zentraler Punkt in dieser Phase ist die Beweissicherung. Der Gutachter dokumentiert alle relevanten Details des Unfalls rechtssicher, um Ihre Ansprüche gegenüber der Versicherung zu untermauern. Gleichzeitig sammelt er erste Daten, um den Wiederbeschaffungswert des Fahrzeugs – basierend auf dem regionalen Markt – sowie den Restwert über spezielle Restwertbörsen zu ermitteln.

Dokumentation des Schadens

Nach der Sichtprüfung werden alle sichtbaren Schäden systematisch dokumentiert. Dies umfasst sowohl eine schriftliche Beschreibung als auch eine umfangreiche Fotodokumentation, die als Beweismittel für die Versicherung dient. Der Sachverständige erstellt zudem eine Liste der notwendigen Reparaturen, einschließlich einer Schätzung der Reparaturdauer. Bei komplexeren Schäden können zusätzliche technische Untersuchungen erforderlich sein.

Die Ergebnisse dieser Analyse werden in einem schriftlichen Gutachten zusammengefasst. Dieses wird in der Regel innerhalb von 1 bis 3 Werktagen nach der Inspektion fertiggestellt. Bei besonders umfangreichen oder komplizierten Schäden kann die Erstellung jedoch bis zu zwei Wochen dauern. Das Gutachten enthält alle Details zur Fahrzeugausstattung, eine Kostenschätzung sowie eine Bewertung der unfallbedingten Wertminderung. Diese genaue Dokumentation bildet die Grundlage für die anschließende Kalkulation der Reparaturkosten.

sbb-itb-d35113a

Schritt 2: Berechnung der Reparaturkosten

Nach der Schadenserfassung folgt die präzise Kalkulation der Reparaturkosten. Dabei erstellt der Sachverständige eine detaillierte Aufstellung basierend auf standardisierten Branchenpreisen und den dokumentierten Schäden. Liegen die Schäden über etwa 850 EUR, ist ein professionelles Gutachten erforderlich. Bei geringeren Beträgen reicht in der Regel ein einfacher Kostenvoranschlag der Werkstatt aus.

Kosten für Ersatzteile und Materialien

Die Preise für Ersatzteile orientieren sich meist an den Herstellerpreisen für Originalteile (OEM-Teile). Der Gutachter greift auf fahrzeugspezifische Datenbanken zu, die mithilfe der Fahrzeug-Identifikationsnummer (VIN) genaue Teilenummern und aktuelle Preise liefern. Sollte der Einbau neuer Teile den Gesamtwert des Fahrzeugs erhöhen, kann ein sogenannter „Abzug neu für alt“ auf die Materialkosten angewandt werden. Bei Reparaturkosten, die zwischen 100 % und 130 % des Wiederbeschaffungswerts liegen, können auch gebrauchte Teile berücksichtigt werden, um die Reparaturkosten wirtschaftlich zu halten.

Arbeitszeit und Stundensätze

Die Berechnung der Arbeitszeit erfolgt auf Basis der standardisierten Reparaturzeiten der Fahrzeughersteller. Diese werden häufig in Arbeitswerten (AW) angegeben – 10 bis 12 AW entsprechen dabei einer Arbeitsstunde. Systeme wie SilverDAT 3 nutzen fahrzeugspezifische Reparaturlogiken, die ebenfalls auf der VIN basieren, um Lackier-, Karosserie- und mechanische Arbeiten zu kalkulieren. Die Stundensätze variieren je nach Werkstatt: Freie Werkstätten und Markenwerkstätten haben unterschiedliche Tarife. Für jüngere Fahrzeuge (oft unter 3 Jahren) oder bei regelmäßigen Wartungen in Fachwerkstätten können höhere Spezialwerkstatt-Sätze gerechtfertigt sein. Verbundarbeiten, bei denen ein Bauteil für mehrere Reparaturen nur einmal ausgebaut werden muss, werden ebenfalls berücksichtigt, um Doppelberechnungen zu vermeiden.

Weitere Kosten: Lackierung, Gebühren und Steuern

Zusätzlich zu den Kosten für Teile und Arbeitszeit fallen weitere Posten an. Lackierarbeiten werden beispielsweise mit Systemen wie DAT-Eurolack oder AZT kalkuliert. Weitere Kostenpunkte umfassen Gutachten, Abschlepp- und Rettungskosten sowie mögliche Standgebühren. Besonders wichtig ist die Mehrwertsteuer: Bei einer fiktiven Abrechnung – also wenn keine Reparatur durchgeführt, sondern eine Auszahlung gewählt wird – wird nur der Nettobetrag erstattet. Die 19 % Mehrwertsteuer werden nur dann gezahlt, wenn die Reparatur tatsächlich durchgeführt und durch eine Rechnung nachgewiesen wird.

„Umsatzsteuer wird nur erstattet, wenn sie konkret gezahlt wurde (vgl. § 249 Abs. 2 S. 2 BGB)." – Christoph Lotz

Schritt 3: Ermittlung des Fahrzeugwerts und wirtschaftlicher Totalschaden

Nach der Kalkulation der Reparaturkosten bewertet der Sachverständige den Wiederbeschaffungswert des Fahrzeugs. Dieser Wert gibt an, wie viel ein Käufer für ein vergleichbares Fahrzeug bei einem seriösen Händler zum Unfallzeitpunkt zahlen würde. Die Analyse erfolgt durch unabhängige Gutachter, die den regionalen Markt sowie die spezifischen Eigenschaften des Fahrzeugs berücksichtigen. Diese Bewertung ist entscheidend, um die Höhe der Versicherungszahlungen zu bestimmen.

Ermittlung des Marktwerts

Zur Bestimmung des Fahrzeugwerts greifen Sachverständige auf etablierte Systeme wie Eurotax, DAT oder Schwacke zurück. Diese Datenbanken bewerten Fahrzeuge anhand von Faktoren wie Alter, Kilometerstand, Zustand und regionaler Verfügbarkeit. Bei Eurotax wird beispielsweise etwa 18 % vom berechneten Verkaufspreis abgezogen, um den Einkaufswert zu ermitteln.

Besonders wichtig: Der Kilometerstand und die Wartungshistorie spielen eine große Rolle bei der Bewertung. Fahrzeuge mit mehr als 100.000 Kilometern Laufleistung oder einem Alter von über 5 Jahren führen häufig dazu, dass Versicherer Ansprüche auf merkantile Wertminderung ablehnen.

Die Totalschadenberechnung

Nach der Ermittlung des Marktwerts wird geprüft, ob ein wirtschaftlicher Totalschaden vorliegt. Dies ist der Fall, wenn die Reparaturkosten den Wiederbeschaffungswert übersteigen. In Deutschland greift hier die 130-%-Regelung: Eine Reparatur ist wirtschaftlich vertretbar, wenn die Kosten bis zu 130 % des Wiederbeschaffungswerts betragen, vorausgesetzt, der Fahrzeugbesitzer nutzt das Fahrzeug mindestens sechs Monate weiter.

Der Restwert des Fahrzeugs wird über Restwertbörsen ermittelt. Die tatsächliche Auszahlung berechnet sich dann aus dem Wiederbeschaffungswert abzüglich des Restwerts. Tipp: Es ist ratsam, einen unabhängigen Gutachter zu beauftragen. Versicherer nutzen oft eigene Restwertbörsen, um höhere Restwerte zu finden, was die Auszahlung verringern kann.

| Faktor | Einfluss auf den Marktwert |

|---|---|

| Fahrzeugalter | Großer Einfluss; der Wert sinkt besonders nach 5 Jahren |

| Kilometerstand | Sehr relevant; Werte werden oft ab 100.000 km angezweifelt |

| Regionaler Markt | Bestimmt den Wiederbeschaffungswert je nach Verfügbarkeit |

| Vorschäden | Unreparierte Schäden senken den Basiswert erheblich |

Diese Verfahren bilden die Grundlage für die weiteren Verhandlungen mit der Versicherung.

Schritt 4: Anpassungen, Verhandlungen mit der Versicherung und endgültige Freigabe

Umgang mit versteckten Schäden

Manchmal kommen während der Reparatur Schäden ans Licht, die bei der ersten Inspektion übersehen wurden. Versteckte strukturelle Schäden lassen sich durch präzise Karosserievermessungen feststellen, die selbst kleinste Verformungen sichtbar machen. Ein unabhängiger Kfz-Gutachter erfasst dabei den gesamten Schaden, sodass die Versicherung nicht nur oberflächliche Reparaturen abdeckt. Diese gründliche Dokumentation ist entscheidend, um die abschließende Rechnungsstellung korrekt zu prüfen.

Wenn zusätzliche Schäden entdeckt werden, meldet die Werkstatt diese, und der Sachverständige überprüft, ob die neuen Reparaturkosten mit den dokumentierten Schäden übereinstimmen. Tipp: Bei größeren Unfällen sollten Sie immer zusätzliche Prüfverfahren verlangen, um mögliche Rahmenschäden auszuschließen. Ein unabhängiger Gutachter kann solche versteckten Probleme oft besser erkennen und sicherstellen, dass Ihr Reparaturbudget optimal genutzt wird.

Zusammenarbeit mit Versicherungen

Basierend auf der detaillierten Schadenkalkulation verhandelt der Sachverständige mit der Versicherung. Diese Kalkulation enthält alle wichtigen Daten wie Reparaturkosten, Wiederbeschaffungswert und Restwert. Die Verhandlungsstrategie richtet sich nach den Besonderheiten des Schadensfalls. Liegen die Reparaturkosten zwischen 100 % und 130 % des Wiederbeschaffungswerts, übernimmt die Versicherung die Kosten nur, wenn die Reparatur fachgerecht durchgeführt wurde und den Vorgaben des Gutachters entspricht.

„Aufgrund des hohen Konfliktpotenzials, das sich aus den wirtschaftlichen Interessen der Versicherungsgesellschaften ergibt, wird eine Beratung durch unabhängige Sachverständige und Rechtsanwälte empfohlen." – Mario Boskovski

Praxistipp: Halten Sie die Nutzung des Fahrzeugs nach dem Unfall stets schriftlich fest. Falls die Reparaturkosten im Bereich von 100-130 % des Wiederbeschaffungswerts liegen, müssen Sie nachweisen, dass Sie das Fahrzeug mindestens sechs Monate weitergenutzt haben, um Kürzungen bei der Auszahlung zu vermeiden. Bei einer fiktiven Abrechnung zahlt die Versicherung nur die Netto-Reparaturkosten. Für eine faire Bewertung des Restwerts sollten Sie unabhängige Börsen nutzen, da die von Versicherungen angegebenen Werte oft niedriger ausfallen. Dieser Verhandlungsschritt ist essenziell für die endgültige Schadensregulierung.

Wie CUBEE schnelle und präzise Reparaturkostenschätzungen liefert

Nach einem Unfall ist Zeit ein entscheidender Faktor – sei es für die Schadensregulierung oder um wieder mobil zu sein. Mit der detaillierten Schadenserfassung bietet die CUBEE Sachverständigen AG eine Lösung, die eine rasche und präzise Bewertung ermöglicht. Dabei stehen Ihnen zwei flexible Optionen zur Verfügung: Sie können einen der Container-Standorte in Deutschland besuchen oder einen mobilen Gutachter direkt zu Ihrem Fahrzeug bestellen. Letzteres ist besonders praktisch, wenn Ihr Wagen nicht fahrbereit ist oder Sie in abgelegenen Gegenden wohnen. Diese Arbeitsweise knüpft direkt an die präzise Erfassung des Schadens an, ohne Verzögerungen.

Durch digitalisierte Prozesse und den Einsatz mobiler Gutachter erhalten Sie das schriftliche Gutachten in der Regel innerhalb von 1–3 Werktagen. Und das Beste: Für Sie entstehen keine Kosten, da die Abrechnung direkt mit der gegnerischen Versicherung erfolgt. Der digitale Ablauf reduziert Fehler und beschleunigt den gesamten Prozess erheblich.

So können Sie sicher sein, dass Ihre Reparaturkosten vollständig und korrekt ermittelt werden – eine solide Basis für die Verhandlungen mit der Versicherung.

Fazit

Die Kalkulation der Reparaturkosten nach einem Unfall erfordert sorgfältiges Vorgehen und fachliches Know-how. Von der ersten Begutachtung der sichtbaren Schäden über die detaillierte Erfassung aller betroffenen Komponenten bis hin zur Bewertung des Fahrzeugwerts – jeder Schritt muss präzise und fundiert durchgeführt werden.

„Der Ausgangspunkt ist immer die Schadenskalkulation des beauftragten Sachverständigen, unabhängig davon, ob dieser von Ihnen beauftragt wurde oder unabhängig von der Versicherungsgesellschaft tätig wird" – Mario Boskovski

Eine korrekte Bewertung dieser Faktoren ist entscheidend, um eine faire Schadensregulierung zu gewährleisten. Nur so kann festgestellt werden, ob eine Reparatur wirtschaftlich sinnvoll ist oder ob ein wirtschaftlicher Totalschaden vorliegt.

Die Bedeutung eines unabhängigen Gutachtens liegt darin, dass es alle Schadenspositionen umfassend und präzise dokumentiert. Dies schützt vor möglichen Interessenkonflikten mit der Versicherung und sorgt für eine gerechte Regulierung. Besonders bei komplexeren Schäden, wie ausgelösten Airbags oder versteckten Defekten an Sensoren und Steuergeräten, ist die Expertise eines Sachverständigen unverzichtbar.

Ein solches Gutachten bietet nicht nur eine genaue Kostenkalkulation, sondern auch eine vollständige Schadensdokumentation. Es schafft eine solide Grundlage für Verhandlungen mit der Versicherung und ermöglicht eine schnelle und reibungslose Schadensregulierung. Diese Herangehensweise betont den Wert eines unabhängigen Gutachtens und rundet den gesamten Prozess der Schadenskalkulation ab.

FAQs

Wann benötige ich ein Gutachten statt nur einen Kostenvoranschlag?

Ein Gutachten wird benötigt, wenn es darum geht, Schäden, Wertminderungen oder Reparaturkosten genau zu beurteilen. Besonders bei komplizierten Schäden oder bei Auseinandersetzungen mit der Versicherung ist ein Gutachten entscheidend. Es liefert eine umfassendere Analyse als ein einfacher Kostenvoranschlag und ist in solchen Situationen oft unerlässlich.

Was bedeutet „fiktive Abrechnung“ und wann wird die Mehrwertsteuer gezahlt?

Die „fiktive Abrechnung“ basiert auf einem Schadengutachten oder einem Kostenvoranschlag, ohne dass eine tatsächliche Reparatur stattfindet. Die Mehrwertsteuer wird jedoch nur erstattet, wenn die Reparatur tatsächlich durchgeführt wurde.

Wie funktioniert die 130-%-Regel und was muss ich dafür nachweisen?

Die 130-%-Regel greift bei einem wirtschaftlichen Totalschaden und legt fest, dass die Reparaturkosten maximal 30 % über dem Wiederbeschaffungswert des Fahrzeugs liegen dürfen, wenn eine Reparatur dennoch durchgeführt werden soll. Voraussetzung dafür ist, dass die Reparatur tatsächlich ausgeführt wird und das Fahrzeug anschließend mindestens sechs Monate weiter genutzt wird.

Verwandte Blogbeiträge

- Fahrzeugschäden nach Unfall: Wie geht es jetzt weiter?

- Wie beeinflusst ein Unfall den Restwert eines Autos?

- Was umfasst eine Schadensbewertung vor der Reparatur?

- Checkliste: Einhaltung von Bewertungsstandards bei KFZ-Gutachten