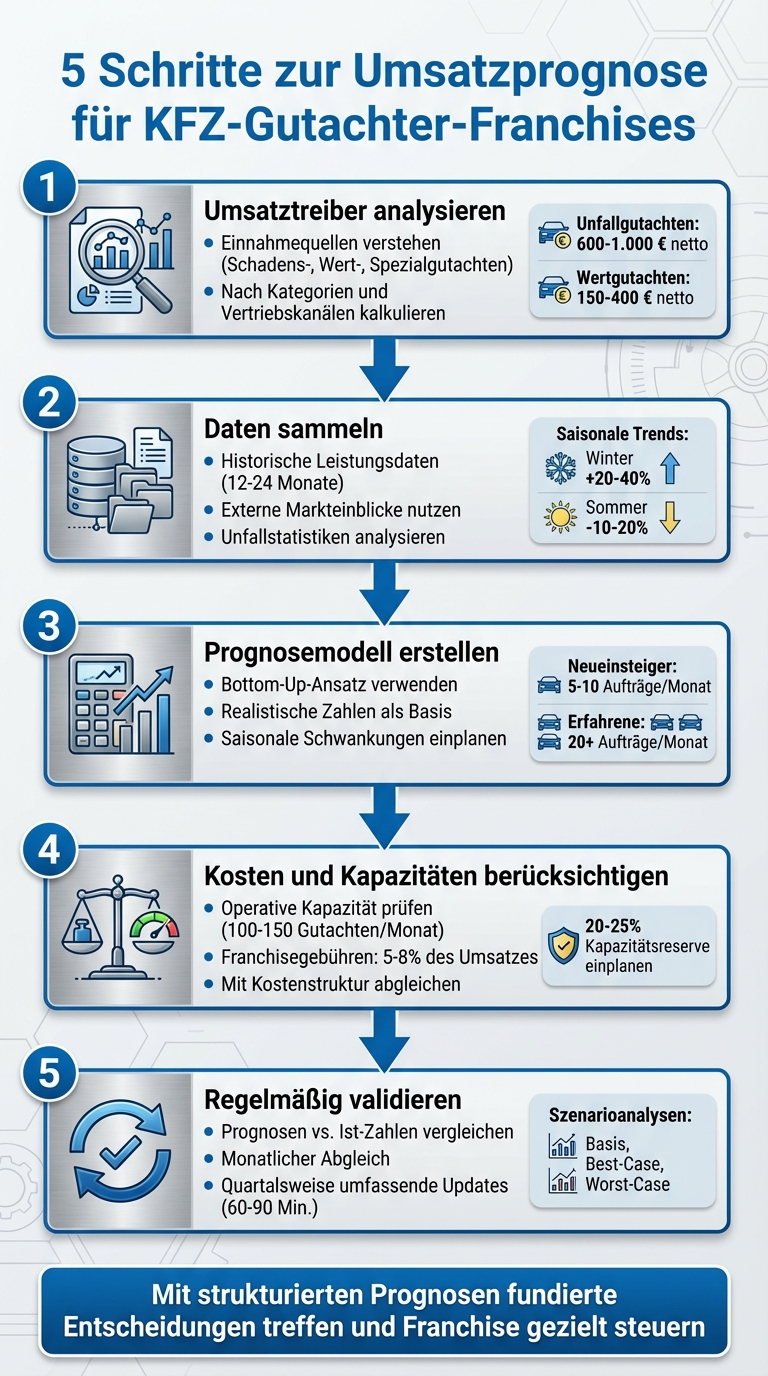

Eine präzise Umsatzprognose ist für KFZ-Gutachter-Franchises unverzichtbar. Sie hilft, Liquiditätsprobleme zu vermeiden, Personalbedarf zu planen und Wachstumschancen zu nutzen. Besonders in einer Branche mit saisonalen Schwankungen und variablen Einnahmen ist eine strukturierte Vorgehensweise entscheidend. Hier sind die 5 wichtigsten Schritte:

- Umsatztreiber analysieren: Verstehen Sie Ihre Einnahmequellen (z. B. Schadens-, Wert- oder Spezialgutachten) und kalkulieren Sie diese nach Kategorien und Vertriebskanälen.

- Daten sammeln: Nutzen Sie historische Leistungsdaten und externe Markteinblicke (z. B. Unfallstatistiken und saisonale Trends).

- Prognosemodell erstellen: Entwickeln Sie ein Modell, das auf realistischen Zahlen, saisonalen Schwankungen und möglichen Veränderungen basiert.

- Kosten und Kapazitäten berücksichtigen: Prüfen Sie, ob Ihre geplanten Umsätze mit Ihrer operativen Kapazität und Kostenstruktur übereinstimmen.

- Regelmäßig validieren: Überprüfen und aktualisieren Sie Ihre Prognosen, um auf Marktveränderungen reagieren zu können.

Mit diesen Schritten können Sie fundierte Entscheidungen treffen und Ihr Franchise gezielt steuern.

5 Schritte zur Umsatzprognose für KFZ-Gutachter-Franchises

Schritt 1: Verstehen Sie Ihre Umsatztreiber und Ihr Geschäftsmodell

Um Ihre Einnahmen realistisch einschätzen und planen zu können, ist es entscheidend, Ihr Geschäftsmodell im Detail zu analysieren und die verschiedenen Umsatzquellen zu verstehen.

Ihre wichtigsten Umsatzströme analysieren

Als Franchise-Nehmer generieren Sie Einnahmen aus unterschiedlichen Leistungsarten, die Sie einzeln betrachten sollten. Dazu gehören beispielsweise Schadens-, Wert- und Spezialgutachten. Diese Leistungen sollten Sie nach ihrem Kanal – etwa „Container-Standort“ oder „mobil“ – aufschlüsseln, da Volumen, Honorare und saisonale Schwankungen stark variieren können .

Um Verzerrungen zu vermeiden, sollten Sie jede Kombination aus Leistungsart und Kanal separat ausweisen. Beispiele wären „Unfallgutachten Container“, „Unfallgutachten mobil“ oder „Wertgutachten Container“. Dabei gilt: Ein Unfallschadengutachten bringt in der Regel zwischen 600 und 1.000 € netto ein, während Wertgutachten oft nur 150 bis 400 € netto generieren .

Wichtige Kennzahlen festlegen

Nachdem Sie Ihre Umsatzströme klar strukturiert haben, sollten Sie die relevanten Kennzahlen definieren, die als Grundlage für Ihre Prognosen dienen.

Notieren Sie sich folgende Werte:

- Anzahl der Gutachten pro Kategorie

- Durchschnittlicher Umsatz (netto) pro Gutachten

- Storno- und Ausfallraten

Ein weiterer zentraler Faktor ist die Kapazitätsauslastung – also der Anteil Ihrer verfügbaren Gutachterstunden, die tatsächlich fakturiert werden.

Diese Informationen fließen in eine einfache Formel: Monatsumsatz = (Anzahl × Durchschnittsumsatz) × (1 – Stornoquote). Während Neueinsteiger oft mit 5–10 Aufträgen pro Monat beginnen, können erfahrene Gutachter 20 oder mehr Aufträge monatlich erreichen . Starten Sie mit konservativen Annahmen und passen Sie diese schrittweise an Ihre eigenen Erfahrungswerte an .

Bevor Sie jedoch weiter planen, werfen Sie einen genauen Blick auf die Vorgaben in Ihrem Franchisevertrag.

Franchisevertrag prüfen

Ihr Franchisevertrag enthält wichtige Informationen zu kostenrelevanten Vorgaben und Gebührenstrukturen. Achten Sie dabei besonders auf folgende Punkte:

- Preis- und Honorarvorgaben: Gibt es Mindest- oder Einheitspreise für bestimmte Gutachtenarten? Sind Rabatte für Flottenkunden oder Versicherer erlaubt?

- Gebührenstrukturen: Diese umfassen einmalige Franchisegebühren und laufende Lizenzgebühren, die oft zwischen 1 % und 5 % des Umsatzes liegen . Diese variablen Kosten sollten Sie in Ihre Kalkulation aufnehmen, da sie Ihren Nettoertrag beeinflussen.

Zusätzlich sollten Sie prüfen, ob Ihr Vertrag Regelungen wie Gebietsschutz oder Pflichtkooperationen enthält. Ein exklusives Einzugsgebiet kann für stabile Umsätze sorgen, während Kooperationen mit bestimmten Werkstätten oder Versicherern zusätzliche Möglichkeiten – oder Einschränkungen – mit sich bringen . Nur wenn Sie diese Rahmenbedingungen genau kennen, können Sie realistische und fundierte Prognosen für Ihre Einnahmen erstellen.

Schritt 2: Historische Daten und Markteinblicke sammeln

Um fundierte Entscheidungen zu treffen, sollten Sie auf verlässliche Daten und Marktinformationen zurückgreifen. Mit diesem Ansatz vermeiden Sie Spekulationen und schaffen eine solide Basis für Ihre Prognosen.

Ihre historischen Leistungsdaten zusammentragen

Ein guter Ausgangspunkt ist die Analyse Ihrer vergangenen Leistungsdaten. Exportieren Sie Monatsberichte der letzten 12 bis 24 Monate aus Ihrer Gutachter- und Buchhaltungssoftware. Sammeln Sie dabei folgende Informationen für jeden Monat:

- Anzahl der Gutachten, aufgeschlüsselt nach Art

- Gesamtumsatz (€)

- Durchschnittliches Honorar

Zusätzlich sollten Sie Zahlungsziele und tatsächliche Zahlungseingänge erfassen, um realistische Annahmen für Ihren Cashflow treffen zu können.

Fassen Sie alle Daten in einer Tabelle zusammen. Nutzen Sie dafür das deutsche Zahlenformat, bei dem ein Komma als Dezimaltrennzeichen und ein Punkt als Tausendertrennzeichen dient. Ein Beispiel: Ein Monatsumsatz von 17.500,00 € aus 50 Gutachten à 350,00 €. Strukturieren Sie die Daten nach Vertriebskanälen wie Container-Standorten oder mobilen Services, da diese oft unterschiedliche Volumina und Margen aufweisen.

Diese Tabelle bildet die Grundlage für Ihre Prognosen und gibt Ihnen einen klaren Überblick über Ihre bisherigen Leistungen.

Externe Marktfaktoren recherchieren

Ihre internen Zahlen sind wichtig, aber sie erzählen nicht die ganze Geschichte. Ergänzen Sie Ihre Analyse durch externe Marktdaten, wie:

- Regionale Unfallstatistiken: Diese finden Sie beispielsweise beim Statistischen Bundesamt oder bei Landesämtern. In Ballungsräumen mit mehr als 500 PKW pro 1.000 Einwohner und Unfallquoten von rund 150 Unfällen pro 1.000 Fahrzeuge liegt das Gutachtenvolumen oft 15–20 % höher als in ländlichen Gegenden.

- Saisonale Schwankungen: Im Winter steigt das Volumen an Unfallgutachten um 20–40 %, während es im Sommer um 10–20 % sinkt. Markieren Sie diese Schwankungen in Ihrer Tabelle mit Multiplikatoren, wie einem Winterfaktor von 1,3, um sie in Ihre Prognosen einzubeziehen.

Zusätzlich können Benchmark-Daten von Ihrem Franchise-Geber wertvolle Einblicke liefern. Durchschnittlicher Umsatz, Auftragsvolumen und Vergleichszahlen helfen Ihnen, Ihre eigene Leistung besser einzuordnen.

Datenqualität und Genauigkeit sicherstellen

Eine regelmäßige Überprüfung Ihrer Daten ist entscheidend. Vergleichen Sie monatlich die Angaben Ihrer Software mit den Buchhaltungsdaten und markieren Sie Ausreißer, wie Großschäden, in einer separaten Spalte. So können Sie Anomalien im Umsatzverlauf leichter erkennen.

Verwenden Sie eindeutige Leistungscodes in Ihrer Software, wie „Unfallgutachten", „Wertgutachten" oder „Oldtimerbewertung". Das erleichtert spätere Auswertungen nach Kategorien. Zum Abschluss sollten Sie Ihre internen Zahlen mit regionalen Unfallstatistiken abgleichen. Wenn Ihre Gutachtenzahlen stark von den gemeldeten Unfallzahlen in Ihrem Einzugsgebiet abweichen, prüfen Sie, ob es Erfassungslücken oder Veränderungen im Marktanteil gibt.

Mit dieser strukturierten Herangehensweise schaffen Sie eine solide Basis für Ihre zukünftigen Planungen und minimieren das Risiko von Fehleinschätzungen.

Schritt 3: Ein einfaches Prognosemodell erstellen

Mit den gesammelten Daten können Sie jetzt ein Prognosemodell entwickeln, das historische Zahlen und Branchenkenntnisse in konkrete Umsatzprognosen für die kommenden Monate umwandelt.

Bottom-Up-Ansatz: Der Blick ins Detail

Beim Bottom-Up-Ansatz starten Sie mit den kleinsten Einheiten Ihres Geschäfts. Überlegen Sie: Wie viele Gutachten können Sie pro Monat realistisch erstellen? Für jede Dienstleistung – wie Schadensgutachten, Wertgutachten oder Oldtimerbewertungen – sollten Sie ein separates Volumen schätzen. Beispiel:

- 18 Schadensgutachten pro Monat

- 8 Wertgutachten pro Monat

- 2 Oldtimerbewertungen pro Monat

Multiplizieren Sie diese Zahlen mit den jeweiligen Honoraren. Angenommen, Ihre Preise liegen bei 500,00 € für ein Schadensgutachten, 350,00 € für ein Wertgutachten und 650,00 € für eine Oldtimerbewertung, ergibt das einen monatlichen Umsatz von 13.100,00 € oder 157.200,00 € pro Jahr. Diese Berechnung dient als solide Grundlage, die Sie später weiter anpassen können.

Wenn Sie ein neuer Franchise-Nehmer sind, sollten Sie anfangs konservativ planen. In den ersten drei Monaten können Sie durch gezielte Vernetzung mit etwa 5 bis 10 Kundenanfragen rechnen. Etablierte Standorte schaffen oft 15 bis 25 Gutachten pro Monat im ersten Jahr und steigern sich im zweiten Jahr auf über 40. Diese Zahlen helfen Ihnen auch, saisonale Schwankungen besser einzuschätzen.

Saisonalität und Trends berücksichtigen

Werfen Sie einen Blick auf Ihre historischen Daten, um typische Schwankungen in Ihrem Geschäft zu erkennen. Im KFZ-Gutachter-Bereich zeigt sich beispielsweise:

- Winter (November bis Februar): Ein Anstieg des Auftragsvolumens um etwa 30 %, vor allem durch Unfälle bei Eis und Schnee.

- Sommer (Juli bis August): Wertgutachten nehmen um rund 15 % zu, während Schadensgutachten eher zurückgehen.

Wenn Sie normalerweise 20 Gutachten pro Monat erstellen, können Sie diese Zahlen für die Wintermonate mit 1,3 multiplizieren und kommen auf etwa 26 Gutachten. Ergänzen Sie Ihre Tabelle aus Schritt 2 um solche saisonalen Multiplikatoren. Zusätzlich können Sie einen langfristigen Wachstumstrend von 10 bis 20 % pro Jahr einplanen, wenn Sie gezielte Marketingmaßnahmen umsetzen. Diese Anpassungen ergeben ein realistisches Bild für Ihre Szenarioplanung.

Anpassungen für geplante Veränderungen

Berücksichtigen Sie geplante Aktivitäten wie Marketingkampagnen oder Partnerschaften und passen Sie Ihr Modell entsprechend an. Eine neue Kooperation mit Werkstätten könnte Ihren Umsatz um 20 bis 30 % steigern. Erstellen Sie verschiedene Szenarien, z. B. „Basis“, „Mit neuer Kampagne“ oder „Nach Standorterweiterung“.

Vergessen Sie dabei nicht Ihre Kapazitätsgrenzen: Ein Standort in Containergröße kann etwa 5 Gutachten pro Tag bei 20 Arbeitstagen im Monat bearbeiten, was einer Obergrenze von rund 100 Gutachten entspricht. Berücksichtigen Sie auch franchise-spezifische Kosten wie Lizenzgebühren von 5 bis 8 % des Umsatzes, um ein realistisches Bild Ihrer tatsächlichen Einnahmen zu erhalten.

Schritt 4: Kosten und operative Kapazität berücksichtigen

Eine realistische Umsatzprognose muss Ihre tatsächlichen Kapazitäten widerspiegeln. Selbst die beste Planung bringt nichts, wenn Sie mehr Aufträge annehmen, als Sie bewältigen können, oder wenn Ihre Kosten die Einnahmen übersteigen. Vergleichen Sie Ihre geplanten Aufträge mit dem, was Sie tatsächlich leisten können.

Die maximale operative Kapazität berechnen

Die zentrale Frage lautet: Wie viele Gutachten können Sie pro Monat tatsächlich erstellen? Ein einzelner Gutachter schafft realistisch gesehen zwischen 100 und 150 Gutachten pro Monat (bei 4 bis 6 Gutachten täglich an 20 Arbeitstagen). Containerstandorte der CUBEE Sachverständigen AG erreichen 5 bis 8 Gutachten pro Tag, was 100 bis 160 Gutachten pro Monat entspricht. Mobile Einsätze liegen bei etwa 3 bis 5 Gutachten täglich. Dabei sollten Sie nicht nur die reine Begutachtungszeit berücksichtigen, sondern auch Verwaltungsaufgaben, Fahrtzeiten und Pausen einplanen.

Nachdem Sie Ihre Kapazitäten ermittelt haben, sollten Sie sich die Kosten ansehen, die Ihre Einnahmen beeinflussen. Falls Ihre Prognose mehr Aufträge vorsieht, als Sie mit Ihrer aktuellen Kapazität bewältigen können, müssen Sie entweder Personal aufstocken oder längere Öffnungszeiten einplanen.

Franchise-spezifische Kosten einbeziehen

Ihre Kostenstruktur setzt sich aus fixen und variablen Kosten zusammen, die beide in Ihre Kalkulation einfließen müssen. Zu den fixen Kosten gehören beispielsweise Franchisegebühren (5 bis 8 % des Umsatzes), Miete und Lizenzen. Variable Kosten umfassen unter anderem Fahrtkosten von 0,30 € pro Kilometer und Stundenlöhne zwischen 20 und 30 €.

Ein Beispiel: Bei einem monatlichen Umsatz von 10.000 € und einer Lizenzgebühr von 6 % zahlen Sie 600 € an den Franchisegeber. Dadurch sinkt Ihre EBITDA-Marge von etwa 40 % auf realistische 30 bis 35 %.

Prognosen mit der Kapazität abgleichen

Mit diesen Kosteninformationen können Sie Ihre Prognosen auf den Prüfstand stellen. Stimmen Ihre geplanten Gutachtenzahlen mit Ihrer maximalen Kapazität überein? Wenn Ihr Modell beispielsweise 120 Gutachten pro Monat vorsieht, Ihre Kapazität jedoch nur für 100 Gutachten ausreicht, müssen Sie nachjustieren.

Um den Break-even-Punkt zu berechnen, teilen Sie Ihre monatlichen Fixkosten (z. B. 3.000 €) durch den Deckungsbeitrag pro Gutachten (z. B. 300 €). In diesem Fall müssten Sie mindestens 10 Gutachten pro Monat erstellen, um die Kosten zu decken.

Es ist ratsam, eine Kapazitätsreserve von etwa 20 bis 25 % einzuplanen, um Schwankungen und Qualitätsverluste vorzubeugen. Falls erforderlich, passen Sie Ihre Vertriebsziele an oder investieren rechtzeitig in zusätzliche Gutachter oder Standorte.

Schritt 5: Prognosen regelmäßig validieren und aktualisieren

Umsatzprognosen bleiben nur dann nützlich, wenn sie kontinuierlich angepasst werden. Marktveränderungen wie saisonale Schwankungen, neue Wettbewerber oder Änderungen in Kooperationen können die Ausgangslage schnell verändern. Regelmäßige Überprüfungen sind deshalb unverzichtbar, um sicherzustellen, dass Ihre Planung mit den aktuellen Gegebenheiten übereinstimmt. Dabei dienen die in Schritt 2 und 3 gesammelten Daten als solide Grundlage.

Historische Benchmarks als Vergleichsmaßstab

Ein effektiver Weg, Prognosen zu validieren, ist der Vergleich mit historischen Daten. Stellen Sie Ihre Prognosen den tatsächlichen Ergebnissen gegenüber, die Sie beispielsweise aus Ihrer Gutachten-Software ziehen können. Relevante Kennzahlen sind unter anderem die Anzahl der Gutachten nach Schadenart, der durchschnittliche Netto-Umsatz pro Gutachten, die Stornoquote und die wöchentliche Auslastung Ihres Teams. Liegt Ihr Umsatz pro Gutachten beispielsweise 15 % unter dem Durchschnitt Ihres Franchise-Netzwerks, könnte dies auf Optimierungspotenzial bei Ihrer Preisstruktur oder der Mischung der Schadenarten hinweisen. Systeme wie die CUBEE Sachverständigen AG, die alle Gutachten zentral digital erfassen, bieten hilfreiche Vergleichswerte und ermöglichen gezielte Anpassungen.

Szenarioanalysen für mehr Planungssicherheit

Erstellen Sie Basis-, Best-Case- und Worst-Case-Szenarien, um Ihre Planung flexibel zu gestalten.

- Basisszenario: Arbeiten Sie mit Ihren durchschnittlichen Zahlen bei Gutachten und Preisen.

- Best-Case-Szenario: Kalkulieren Sie mit zusätzlichen Kooperationen, etwa mit Werkstätten, die Erfolgsquoten von bis zu 40 % erreichen können, verstärktem Online-Marketing oder einer maximalen Auslastung Ihrer Container-Standorte.

- Worst-Case-Szenario: Reduzieren Sie die Gutachtenanzahl um 20 bis 30 %, z. B. aufgrund geringerer Schadenhäufigkeit, neuer Wettbewerber oder dem Ausfall eines Gutachters, und prüfen Sie, ob Ihre Fixkosten wie Franchisegebühren und Miete weiterhin gedeckt sind.

Diese Szenarioanalysen helfen Ihnen, Ihre Planungsparameter flexibel anzupassen und fundierte Entscheidungen zu treffen.

Zeit für Updates einplanen

Regelmäßige Updates sind entscheidend, um Ihre Prognosen aktuell zu halten. Planen Sie feste Termine ein, um nach Monatsabschluss die Ist-Zahlen mit Ihren Prognosen abzugleichen. Dabei sollten auch externe Faktoren wie regionale Schadenentwicklungen, neue Wettbewerber oder angepasste Marketingstrategien berücksichtigt werden. Ein quartalsweises umfassendes Update von 60 bis 90 Minuten – idealerweise zusammen mit Ihrer Büroleitung und, falls vorhanden, Ihrem Franchise-Betreuer – ermöglicht eine strukturierte Analyse. Digitale Tools oder Forecast-Templates, die von Franchisegebern wie der CUBEE Sachverständigen AG bereitgestellt werden, können den Prozess deutlich effizienter gestalten und Ihnen helfen, schnell auf Veränderungen zu reagieren.

Fazit: Umsatzprognosen erfolgreich umsetzen

Umsatzprognosen sind kein einmaliges Projekt, sondern ein fortlaufender Prozess, der Ihre Entscheidungen gezielt unterstützt. Die fünf wesentlichen Schritte – Umsatztreiber analysieren, historische Daten auswerten, ein einfaches Prognosemodell erstellen, Kosten und Kapazitäten berücksichtigen sowie regelmäßige Überprüfungen einplanen – schaffen eine solide Basis für Ihre Finanzplanung. Besonders in Franchise-Unternehmen mit standardisierten Abläufen und Gebührenstrukturen sorgen strukturierte Forecasts für klare Planungssicherheit. Digitale Tools spielen dabei eine zentrale Rolle.

Mit digitalen Systemen lassen sich Umsatzberichte, Auftragszahlen und saisonale Trends effizient zusammenführen. Ein Beispiel: Die CUBEE Sachverständigen AG erfasst alle Gutachten zentral digital. Dadurch stehen wichtige Kennzahlen wie die Anzahl der Gutachten pro Standort, die durchschnittliche Bearbeitungszeit und die Auslastung jederzeit zur Verfügung. Diese automatisierte Datenerfassung minimiert den manuellen Aufwand und ermöglicht präzisere Bottom-up-Prognosen.

Nutzen Sie Ihre Prognosen aktiv zur Steuerung. Wenn Ihre Analyse beispielsweise einen Kapazitätsengpass aufzeigt, können Sie rechtzeitig zusätzliche Gutachter einplanen oder mobile Einsätze organisieren. Bei einer Unterauslastung lohnt es sich, Marketingmaßnahmen zu verstärken oder bestehende Kooperationen mit Werkstätten auszubauen.

Starten Sie mit einem einfachen Modell und verbessern Sie es Schritt für Schritt. Mit der Zeit entwickeln Sie ein besseres Verständnis für Ihre Umsatztreiber und können fundierte Entscheidungen zu Investitionen, Personal und Wachstum treffen. Der Schlüssel liegt in der kontinuierlichen Optimierung – Perfektion ist nicht von Anfang an notwendig, sondern wächst mit der Erfahrung.

FAQs

Wie kann ich saisonale Schwankungen bei meiner Umsatzprognose einplanen?

Um saisonale Muster in Ihrer Umsatzprognose einzubeziehen, starten Sie mit einer Analyse Ihrer historischen Umsatzdaten. Schauen Sie sich an, ob es bestimmte Monate oder Jahreszeiten gibt, in denen Ihre Umsätze typischerweise steigen oder fallen. Diese wiederkehrenden Trends können wertvolle Hinweise liefern.

Berücksichtigen Sie diese saisonalen Faktoren bei der Anpassung Ihrer Prognosen. So erhalten Sie realistischere Zahlen und können Ihre Ressourcen effizienter einsetzen. Wichtig ist, Ihre Prognosen regelmäßig zu überprüfen und anzupassen, um auf Veränderungen schnell reagieren zu können. Das hilft Ihnen, besser vorbereitet zu sein und Ihre Planung zu optimieren.

Wie beeinflussen externe Marktfaktoren die Umsatzprognose für KFZ-Gutachter-Franchises?

Externe Marktfaktoren sind ein wichtiger Bestandteil bei der Umsatzprognose, da sie das Marktumfeld und die Nachfrage unmittelbar beeinflussen können. Beispiele hierfür sind wirtschaftliche Veränderungen, neue gesetzliche Regelungen, technologische Fortschritte oder auch saisonale Schwankungen.

Solche Faktoren wirken sich oft direkt auf die Anzahl der Schadensfälle, den Bedarf an Wertgutachten oder die Nachfrage nach spezialisierten Dienstleistungen wie Oldtimer-Bewertungen aus. Eine gründliche Analyse dieser Einflüsse ermöglicht es Franchise-Nehmern, realistische Prognosen zu erstellen und ihre finanzielle Planung gezielt darauf abzustimmen.

Wie häufig sollte ich meine Umsatzprognosen anpassen?

Es lohnt sich, Umsatzprognosen regelmäßig zu überprüfen und bei Bedarf anzupassen – am besten mindestens einmal pro Quartal. So bleiben Ihre Vorhersagen stets auf dem neuesten Stand und berücksichtigen aktuelle Marktentwicklungen, saisonale Trends und Veränderungen im wirtschaftlichen Umfeld.

Wenn größere Veränderungen eintreten, wie etwa die Einführung neuer Dienstleistungen oder unerwartete Marktbewegungen, sollten Sie Ihre Prognosen auch außerhalb des üblichen Zeitplans anpassen. Genauere und aktuellere Prognosen ermöglichen es Ihnen, fundierte Entscheidungen für Ihr Franchise zu treffen und besser auf Veränderungen zu reagieren.

Verwandte Blogbeiträge

- Fahrzeugschäden nach Unfall: Wie geht es jetzt weiter?

- Digitale KFZ-Bewertung: Marktanalyse und Prognosen

- Checkliste: Seltenheit von Oldtimern richtig bewerten

- So funktioniert KI-gestützte Schadensbewertung