Oldtimer-Versicherungen unterscheiden sich deutlich von herkömmlichen Kfz-Policen. Warum? Diese Fahrzeuge haben oft einen steigenden Marktwert und erfordern spezielle Regelungen. Hier sind die wichtigsten Punkte:

- Gutachten: Ein professionelles Gutachten, oft unterstützt durch automatisierte Oldtimer-Bewertungen, ist unverzichtbar, um den Markt- oder Wiederherstellungswert zu bestimmen.

- Nutzungseinschränkungen: Oldtimer dürfen meist nicht im Alltag genutzt werden, und es gibt Kilometerbegrenzungen (6.000–10.000 km/Jahr).

- Prämienvorteile: Versicherungen verzichten oft auf Schadenfreiheitsklassen, was die Prämien stabil hält.

- H-Kennzeichen: Ab 30 Jahren und mit Originalzustand möglich, bringt steuerliche Vorteile und freie Fahrt in Umweltzonen.

- Lagerung: Eine abgeschlossene Garage ist häufig Voraussetzung für günstige Tarife.

Besitzer sollten ihre Policen regelmäßig aktualisieren und die Versicherungsbedingungen genau prüfen, um optimalen Schutz zu gewährleisten.

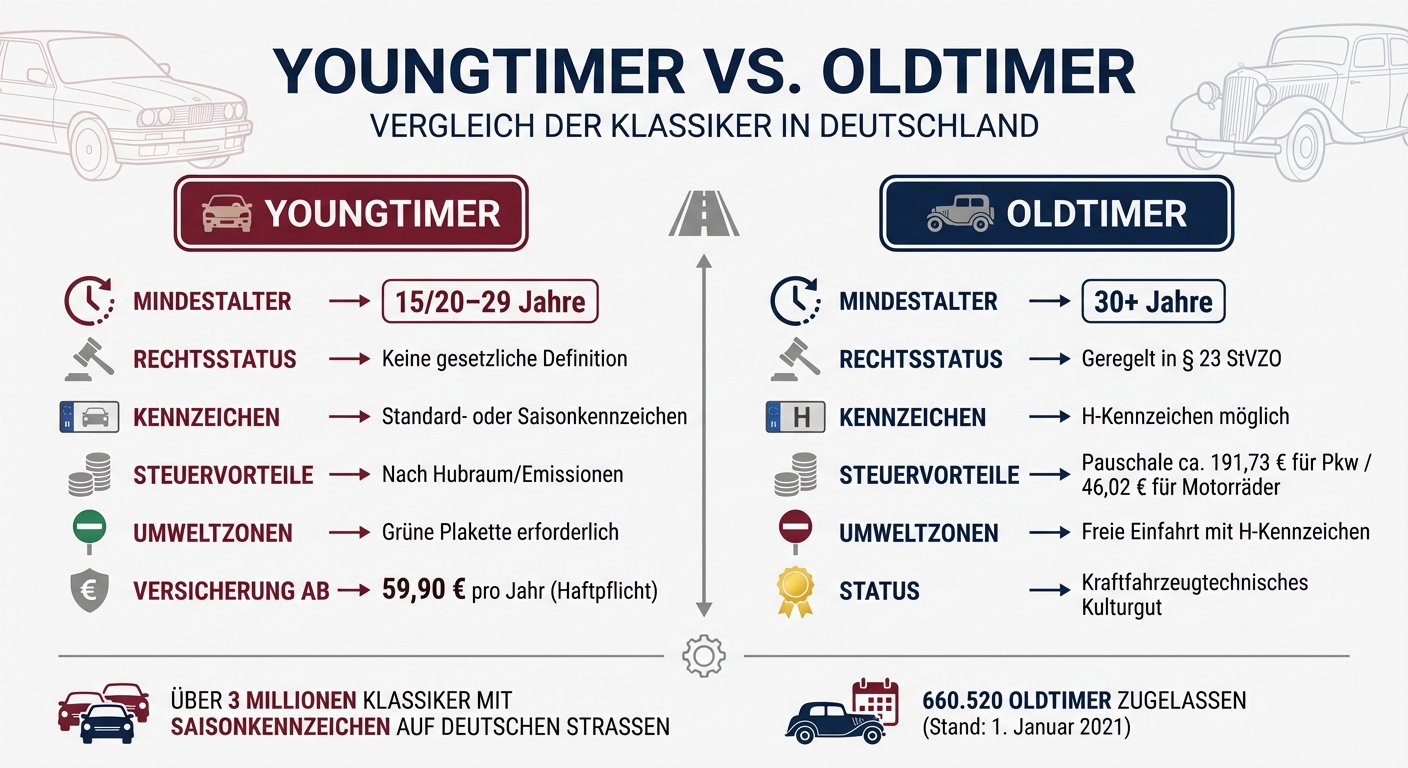

Altersanforderungen und Klassifizierung

Youngtimer vs Oldtimer: Unterschiede bei Alter, Kennzeichen und Steuervorteilen

Mindestalter für Oldtimer

Ein Fahrzeug wird als Oldtimer anerkannt, wenn es seit der Erstzulassung mindestens 30 Jahre alt ist. Zusätzlich muss es sich in einem nahezu originalen und gut erhaltenen Zustand befinden und als „kraftfahrzeugtechnisches Kulturgut“ gelten. Diese Kriterien sind in § 2 Nr. 22 FZV und § 23 StVZO festgelegt.

Zum Stichtag 1. Januar 2021 waren in Deutschland insgesamt 660.520 Oldtimer zugelassen, sowohl mit als auch ohne H-Kennzeichen. Zählt man Fahrzeuge mit Saisonkennzeichen hinzu, sind über drei Millionen Klassiker auf deutschen Straßen unterwegs. Sobald ein Fahrzeug die 30-Jahres-Grenze erreicht und die weiteren Anforderungen erfüllt, kann ein H-Kennzeichen beantragt werden. Dieses bringt einige Vorteile mit sich, wie eine pauschale Kfz-Steuer von etwa 191,73 € jährlich für Pkw und 46,02 € für Motorräder. Zudem dürfen Fahrzeuge mit H-Kennzeichen auch ohne grüne Umweltplakette in Umweltzonen fahren.

Neben dem Alter spielt die Fahrzeugkategorie eine wichtige Rolle. Besonders die Abgrenzung zu sogenannten Youngtimern wird zunehmend relevant.

Oldtimer vs. Youngtimer

Die Altersanforderungen beeinflussen nicht nur die steuerliche Behandlung, sondern auch die Versicherungsbedingungen. Während der Begriff „Oldtimer“ gesetzlich definiert ist, fehlt eine rechtliche Definition für „Youngtimer“. Versicherer nutzen diesen Begriff jedoch, um Fahrzeuge zwischen 20 und 30 Jahren zu klassifizieren. Einige Anbieter, wie die HUK-COBURG, akzeptieren sogar Fahrzeuge ab 15 Jahren als Youngtimer. Diese werden oft als „zukünftige Klassiker“ betrachtet, die besondere Pflege und Aufmerksamkeit verdienen.

| Merkmal | Youngtimer | Oldtimer |

|---|---|---|

| Mindestalter | 15/20–29 Jahre | 30+ Jahre |

| Rechtsstatus | Keine gesetzliche Definition | Geregelt in § 23 StVZO |

| Kennzeichen | Standard- oder Saisonkennzeichen | H-Kennzeichen möglich |

| Steuervorteile | Nach Hubraum/Emissionen | Pauschale (ca. 192 € für Pkw) |

| Umweltzonen | Grüne Plakette erforderlich | Freie Einfahrt mit H-Kennzeichen |

Die genaue Einordnung hat direkte Auswirkungen auf die Versicherungskosten. Sowohl Oldtimer als auch Youngtimer profitieren von günstigeren Tarifen im Vergleich zu normalen Pkw, da sie meist sorgfältiger gepflegt und weniger gefahren werden. Ein Beispiel: Die Allianz bietet Youngtimer-Haftpflichtversicherungen bereits ab 59,90 € pro Jahr an. Allerdings setzen viele Spezialversicherungen voraus, dass der Besitzer zusätzlich ein separates Alltagsfahrzeug besitzt.

Zustandsbewertung und Originalitätsstandards

Zustandsnoten und Wartungsnachweise

Oldtimer werden üblicherweise mit Zustandsnoten bewertet, die von 1 (makellos) bis 5 (restaurierungsbedürftig) reichen. Für spezielle Versicherungstarife und die H-Zulassung ist in der Regel mindestens die Note 3 erforderlich. Diese Note spielt eine entscheidende Rolle, da sie den Markt- oder Wiederbeschaffungswert des Fahrzeugs direkt beeinflusst.

Eine Kurzbewertung, die für die Einstufung in Versicherungskategorien genutzt wird, kostet meist zwischen 100 und 200 €. Einige Versicherungstarife berücksichtigen automatisch eine Wertsteigerung von bis zu 30 %, die zwischen den Gutachten eintreten kann.

Detaillierte Nachweise über Reparaturen, Restaurierungen und ein lückenloses Serviceheft tragen dazu bei, die Zustandsbewertung zu verbessern und die Versicherungsprämien zu senken. Ein Beispiel für professionelle Bewertungen bietet die CUBEE Sachverständigen AG. Sie erfasst alle relevanten Kriterien für Versicherer und führt Bewertungen entweder an ihren Container-Standorten in Deutschland und Europa oder durch mobile Gutachter direkt vor Ort durch.

Auswirkungen von Umbauten auf den Versicherungsschutz

Auch wenn der Fahrzeugzustand nach standardisierten Noten bewertet wird, können Umbauten den Versicherungsschutz erheblich beeinflussen. Für die H-Zulassung und spezielle Oldtimer-Versicherungen sind ausschließlich „zeitgenössische Umbauten“ zulässig. Das bedeutet, dass Änderungen nur erlaubt sind, wenn sie innerhalb der ersten zehn Jahre nach der Erstzulassung üblich waren. Dazu gehören beispielsweise originalgetreue Felgen, Sportlenkräder oder Radios im damaligen Design. Moderne Anbauteile oder unsachgemäße Reparaturen hingegen können sich negativ auf die Zustandsnote und den Fahrzeugwert auswirken.

Den höchsten Grad an Originalität erreicht ein Fahrzeug, wenn es „Matching Numbers“ besitzt. Das bedeutet, dass Fahrgestell-, Motor- und Getriebennummern mit den Originalunterlagen übereinstimmen. Dies steigert den Wert des Fahrzeugs erheblich und ermöglicht höhere Versicherungssummen. Sicherheitsrelevante Nachrüstungen wie Sicherheitsgurte, Katalysatoren oder Radialreifen sind jedoch ausdrücklich erlaubt und haben keinen negativen Einfluss auf die Versicherungsfähigkeit.

Nutzungsbeschränkungen und Kilometergrenzen

Jährliche Kilometerbegrenzung und Alltagsfahrzeug-Regelung

Oldtimer-Versicherungen setzen klare Regeln, um sicherzustellen, dass das Fahrzeug nicht als Hauptfahrzeug genutzt wird. Die jährliche Fahrleistung ist in der Regel auf etwa 9.000 bis 10.000 Kilometer begrenzt. Diese Begrenzung gehört zu den wichtigsten Voraussetzungen, um von den speziellen Tarifen profitieren zu können.

Ein weiteres Kriterium: Der Versicherungsnehmer muss ein modernes Zweitfahrzeug besitzen, das entweder auf seinen Namen zugelassen ist oder als Firmenwagen genutzt wird. Dieses Fahrzeug deckt den täglichen Bedarf ab, da die meisten Oldtimer-Tarife Fahrten zur Arbeit, zum Supermarkt oder für andere Alltagswege ausdrücklich ausschließen. Es gibt jedoch Ausnahmen. Einige Anbieter, wie beispielsweise OCC, erlauben gelegentliche Fahrten zur Arbeit – allerdings nur bei schönem Wetter.

Besonders streng sind die Regeln beim roten 07-Kennzeichen. Dieses darf ausschließlich für bestimmte Zwecke genutzt werden, wie etwa Veranstaltungen, Probefahrten, Überführungen oder Werkstattbesuche. Ein Fahrtenbuch ist dabei verpflichtend.

Sollte die Kilometergrenze überschritten werden, hat das spürbare Konsequenzen.

Konsequenzen bei Überschreitung der Grenzen

Wer die Kilometerbegrenzung nicht einhält oder das Fahrzeug entgegen den Vertragsvorgaben nutzt, riskiert erhebliche Probleme. Die Versicherung kann im Schadensfall die Leistung verweigern, wenn das Fahrzeug für nicht zulässige Zwecke – wie Rennsportveranstaltungen oder Fahrten ohne gültige TÜV-Plakette – eingesetzt wird. Auch die Nutzung als Alltagsfahrzeug kann dazu führen, dass der spezialisierte Tarif seine Gültigkeit verliert.

Die günstigen Prämien von Oldtimer-Versicherungen basieren auf der Annahme, dass die Fahrzeuge umsichtig und nur gelegentlich genutzt werden. Werden die Bedingungen nicht eingehalten, kann dies den Verlust der vergünstigten Konditionen bedeuten. Zudem prüfen Versicherer bei einem Schadensfall, ob alle vertraglichen Vorgaben erfüllt wurden – beispielsweise die Unterbringung des Fahrzeugs in einer verschlossenen Garage.

Sollte sich abzeichnen, dass die Kilometergrenze überschritten wird, ist es wichtig, den Versicherer rechtzeitig zu informieren. So lassen sich der Tarif anpassen oder individuelle Lösungen finden.

Erforderliche Gutachten und Dokumentation

Oldtimer-Begutachtung nach § 23 StVZO

Eine fachgerechte Begutachtung ist unerlässlich, um historische Fahrzeuge korrekt zu versichern. Die Begutachtung nach § 23 StVZO bestätigt, dass das Fahrzeug mindestens 30 Jahre alt ist und sich weitgehend im Originalzustand befindet. Die Kosten dafür bewegen sich in der Regel zwischen 80 € und 200 €.

Versicherer verwenden ein Bewertungssystem mit fünf Zustandsnoten. Für preisgünstigere Klassiker reicht oft eine Kurzbewertung aus. Diese umfasst eine kompakte visuelle Inspektion und dient vor allem der Klassifizierung des Versicherungswerts. Die Kosten hierfür liegen zwischen 90 € und 180 €.

Ab einem bestimmten Fahrzeugwert fordern Versicherer ein ausführlicheres Gutachten. Für Fahrzeuge unter 50.000 € genügt in der Regel ein Kurzgutachten. Um unnötige Kosten zu vermeiden, empfiehlt es sich, vorab mit dem Versicherer zu klären, welche Art der Bewertung erforderlich ist. Das Ergebnis der Begutachtung dient dann als Grundlage für die Dokumentation des Marktwerts.

Marktwert-Dokumentation

Versicherungen arbeiten mit verschiedenen Wertbegriffen, die die Deckungssumme bestimmen. Der Marktwert gibt an, welchen Preis ein Fahrzeug bei einem privaten Verkauf erzielen würde. Der Wiederbeschaffungswert hingegen beschreibt die Kosten, die für ein vergleichbares Fahrzeug beim Händler anfallen würden. Bei Fahrzeugen, die aufwendig restauriert wurden, spielt der Wiederherstellungswert eine Rolle. Dieser umfasst den Kaufpreis sowie die Restaurierungskosten und ist relevant, wenn die investierte Arbeit den Marktwert übersteigt.

Eine vollständige Dokumentation ist entscheidend, um den Wert des Fahrzeugs optimal darzustellen. Wartungsbelege, Rechnungen und ein lückenlos geführtes Serviceheft wirken sich positiv auf die Zustandsnote aus. Bei Restaurierungen sollten alle Arbeitsschritte – insbesondere an schwer zugänglichen Stellen wie Schwellern oder dem Unterboden – fotografisch dokumentiert werden. Historische Unterlagen wie Fahrzeugbriefe oder Herstellerdatenkarten untermauern die Authentizität und können den Versicherungswert erhöhen.

Da sich Marktwerte ändern, sollte das Gutachten alle 2–3 Jahre aktualisiert werden. Nach größeren Umbauten oder Reparaturen ist es ratsam, sofort ein neues Gutachten erstellen zu lassen, um den gestiegenen Wert abzusichern. Andernfalls besteht das Risiko einer Unterversicherung, bei der die Versicherung im Schadensfall nicht den aktuellen Wert ersetzt.

Für hochwertige Fahrzeuge oder rechtliche Nachweise ist ein ausführliches Wertgutachten sinnvoll. Die Kosten hierfür liegen in der Regel zwischen 300 € und 500 €. Professionelle Sachverständige, wie die CUBEE Sachverständigen AG, bieten spezialisierte Oldtimer-Bewertungen an – sowohl vor Ort als auch mobil. Ein digitalisierter Prozess sorgt dabei für schnelle und präzise Ergebnisse.

Die Begutachtung nach § 23 StVZO und eine gründliche Marktwert-Dokumentation sind unverzichtbare Schritte, um den Oldtimer optimal abzusichern und im Schadensfall den vollen Wert ersetzt zu bekommen.

Versicherungsdeckungsoptionen

Nachdem wir die Bewertungskriterien und Nutzungseinschränkungen betrachtet haben, werfen wir nun einen Blick auf die verschiedenen Versicherungsdeckungsoptionen für Oldtimer.

Standard-Versicherungsarten

Für Oldtimer stehen drei grundlegende Versicherungsarten zur Verfügung, die sich in ihrem Schutzumfang unterscheiden. Die Kfz-Haftpflichtversicherung ist gesetzlich vorgeschrieben und deckt sowohl Personen- als auch Sachschäden ab. Es wird empfohlen, Deckungssummen von 100 Mio. € für Sachschäden und bis zu 15 Mio. € je geschädigter Person zu wählen.

Die Teilkaskoversicherung erweitert den Schutz und deckt Schäden durch Diebstahl, Brand, Explosion, Glasbruch, Kurzschlüsse sowie Elementarschäden wie Sturm, Hagel oder Überschwemmung ab. In Oldtimer-spezifischen Policen sind oft auch Kollisionen mit Tieren aller Art und Transportschäden, z. B. beim Anhängertransport zu Oldtimer-Treffen, eingeschlossen. Die Vollkaskoversicherung umfasst alle Leistungen der Teilkasko und bietet darüber hinaus Schutz bei selbstverschuldeten Unfällen sowie Vandalismus.

Ein wesentlicher Unterschied zu herkömmlichen Kfz-Versicherungen ist, dass die Prämien bei Oldtimer-Policen nach einem Schaden unverändert bleiben. Die Beiträge richten sich meist nach dem Fahrzeugwert, dem Alter oder der Motorleistung, nicht jedoch nach regionalen Unfallstatistiken. Für Fahrzeuge mit sehr kleinem Hubraum (bis 700 ccm) kann eine reguläre Kfz-Versicherung unter Umständen günstiger sein.

Neben diesen Basisversicherungen gibt es optionale Zusatzbausteine, die eine individuellere Absicherung ermöglichen.

Optionale Zusatzbausteine

Zusatzbausteine bieten zusätzlichen Schutz für spezifische Risiken, die in Standard-Policen nicht abgedeckt sind. Die Allgefahrendeckung etwa deckt Schäden ab, die durch Brems-, Betriebs- oder Bruchschäden am Motor oder Getriebe entstehen können. Für besonders wertvolle Fahrzeuge gibt es Erweiterungen, die einen Puffer von 10 % bis 30 % auf die Versicherungssumme bieten, um Marktwertsteigerungen zwischen Gutachten zu berücksichtigen.

Ein weiterer nützlicher Baustein ist ein Schutzbrief für Oldtimer. Dieser sorgt dafür, dass auch bei fehlenden Ersatzteilen durch herkömmliche Pannendienste Hilfe geleistet wird. Manche Versicherer übernehmen bis zu 250 € für selbst organisierte Ersatzteile und transportieren das Fahrzeug bei Bedarf zur vertrauten Fachwerkstatt.

Zusätzlich sind der Verzicht auf grobe Fahrlässigkeit – der den Versicherungsschutz auch bei Fehlern wie dem Überfahren einer roten Ampel aufrechterhält – und ein Auslandsschadenschutz, der bei Unfällen im Ausland Leistungen nach deutschen Standards sicherstellt, sinnvolle Ergänzungen.

Anforderungen an die Lagerung

Garagen- und Sicherheitsstandards

Versicherungsunternehmen setzen oft einen abgeschlossenen, überdachten Stellplatz voraus. Eine private, abschließbare Garage wird als Standard angesehen, da sie das Risiko von Diebstahl, Vandalismus und Witterungsschäden deutlich reduziert. Alternativ können Carports, professionelle Lagerhallen oder umfriedete Grundstücke mit Sicherheitsmaßnahmen akzeptiert werden.

"Das Fahrzeug steht in einer abgeschlossenen Garage." – Helvetia, als zwingende Voraussetzung für die ClassicCar-Versicherung

Für Fahrzeuge mit hohem Wert empfehlen Anbieter wie Hiscox zusätzliche Schutzmaßnahmen. Dazu zählen GPS-Tracker mit Echtzeit-Alarmmeldungen und moderne Alarmanlagen. Mechanische Sicherungen wie Lenkradkrallen, Radkrallen oder Bodenpfosten bieten zusätzlichen Schutz. Im Jahr 2023 wurden in Deutschland etwa 1.200 Oldtimer gestohlen – ein Anstieg von 12 % im Vergleich zum Vorjahr.

Auch das Klima in der Garage spielt eine wichtige Rolle: Gut belüftete Räume mit einer Temperatur von mindestens 15 °C und einer Luftfeuchtigkeit von etwa 40 % schützen vor Rost und schonen Materialien wie Gummi und Leder. Unbelüftete Betongaragen oder öffentliche Tiefgaragen, in denen Feuchtigkeit stagniert, können dagegen problematisch sein. Experten raten stattdessen zu gut belüfteten Scheunen oder Holzgaragen, die eine natürliche Luftzirkulation ermöglichen. Diese Standards beeinflussen nicht nur den Zustand des Fahrzeugs, sondern auch die Höhe der Versicherungsprämien.

Auswirkungen der Lagerung auf die Prämien

Die Art der Lagerung hat direkten Einfluss auf die Versicherungsprämie. Eine abgeschlossene Garage ermöglicht günstigere Tarife für Oldtimer. Beispielsweise liegen die Kosten für spezialisierte Haftpflichtversicherungen bei Garagenlagerung zwischen 40 und 120 € pro Jahr. Für einen VW Käfer kann eine Vollkaskoversicherung bereits ab 83 € jährlich abgeschlossen werden.

Professionelle, klimatisierte Lagerhallen mit Sicherheitsvorkehrungen können zusätzliche Rabatte bieten – informieren Sie sich direkt bei Ihrem Versicherer. Im Gegensatz dazu führt die Lagerung im Freien, auf der Straße oder in offenen Carports oft zu höheren Beiträgen oder eingeschränktem Versicherungsschutz.

Rund 50 % aller Oldtimer-Schäden treten während der Wintermonate auf – häufig verursacht durch Diebstahl, Sturmschäden oder Schädlingsbefall. Eine sogenannte Ruheversicherung deckt diese Risiken in der Stillstandszeit ab und ist bei vielen Policen für Saisonkennzeichen automatisch enthalten.

Fazit

Oldtimer-Versicherungen erfordern mehr als nur Standard-Policen: Eine präzise Bewertung und die strikte Einhaltung der Versicherungsstandards sind entscheidend, um finanzielle Risiken zu minimieren. Während gewöhnliche Fahrzeuge an Wert verlieren, steigt der Wert von Oldtimern häufig an. Eine Kurzbewertung, die in der Regel zwischen 90 und 180 € kostet, bildet die Grundlage für eine korrekte Versicherungssumme und schützt vor Unterversicherung. Im Schadensfall dient sie außerdem als rechtssicheres Beweismittel.

Die Einhaltung von Nutzungsbeschränkungen – wie einer jährlichen Fahrleistung von maximal 9.000 Kilometern und der Nutzung eines Zweitfahrzeugs im Alltag – ist oft Voraussetzung für günstigere Versicherungsprämien. Werden diese Vorgaben, wie etwa Kilometergrenzen oder Lagerungsvorschriften, überschritten, kann der Versicherungsschutz erheblich eingeschränkt werden. Diese Regelungen ermöglichen die attraktiven Sonderkonditionen, die speziell für Oldtimerbesitzer gelten.

Wer die strengen Anforderungen erfüllt, kann von diesen Vorteilen profitieren: Dazu zählen ein Mindestalter von 30 Jahren, die Originalität gemäß § 23 StVZO (erforderlich für das H-Kennzeichen), eine abgeschlossene Garage sowie eine regelmäßige Wertdokumentation. Viele Versicherer berücksichtigen auch automatisch Wertsteigerungen von bis zu 30 % zwischen den Gutachten.

Ein weiterer wichtiger Punkt: Stellen Sie sicher, dass Ihre Police grobe Fahrlässigkeit ausschließt, um bei kleineren Fahrfehlern umfassend abgesichert zu bleiben. Für hochpreisige Fahrzeuge empfiehlt sich zudem eine Allgefahrendeckung, die auch Schäden am Motor oder durch den Betrieb abdeckt.

Professionelle Gutachten von spezialisierten Sachverständigen garantieren, dass Ihr Oldtimer zum tatsächlichen Markt- oder Wiederbeschaffungswert versichert wird – und nicht zum veralteten Zeitwert. Dies schützt Ihre Investition und verhindert Streitigkeiten im Schadensfall.

Für eine schnelle und präzise Bewertung können Sie auf die Expertise der CUBEE Sachverständigen AG vertrauen – so sichern Sie Ihren Oldtimer optimal ab.

FAQs

Welcher Wert zählt in der Oldtimer-Versicherung: Marktwert, Wiederbeschaffungswert oder Wiederherstellungswert?

In der Oldtimer-Versicherung spielt der Marktwert eine zentrale Rolle. Dieser Wert gibt den aktuellen Verkaufspreis des Fahrzeugs wieder und dient als Basis für die Versicherung. Besonders bei Liebhaberfahrzeugen und Oldtimern wird diese Bewertungsmethode bevorzugt, da sie den tatsächlichen Wert des Fahrzeugs am besten abbildet.

Wie oft sollte ich das Gutachten erneuern, um nicht unterversichert zu sein?

Es ist sinnvoll, das Gutachten in regelmäßigen Abständen zu aktualisieren, um sicherzustellen, dass die Versicherungssumme dem aktuellen Wert des Fahrzeugs entspricht und eine Unterversicherung vermieden wird. Die empfohlenen Intervalle variieren je nach Zustand des Fahrzeugs und den Richtlinien des Versicherungsanbieters, betragen jedoch häufig zwischen 3 und 5 Jahren.

Was passiert mit meinem Versicherungsschutz, wenn ich Kilometergrenzen oder Nutzungsregeln überschreite?

Bei Oldtimerversicherungen gibt es oft klare Regeln, insbesondere zur jährlichen Fahrleistung. Viele Anbieter legen eine maximale Grenze von etwa 10.000 Kilometern pro Jahr fest. Wird diese Grenze überschritten, kann das Konsequenzen haben:

- Vertragsanpassungen: Der Versicherer könnte die Bedingungen ändern, was möglicherweise höhere Beiträge bedeutet.

- Verlust des Schutzes: In manchen Fällen droht sogar der komplette Wegfall des Versicherungsschutzes.

Um solche Probleme zu vermeiden, ist es entscheidend, die vereinbarten Bedingungen sorgfältig einzuhalten. Wer unsicher ist, sollte regelmäßig den Kilometerstand prüfen und bei Bedarf frühzeitig Rücksprache mit der Versicherung halten.

Verwandte Blogbeiträge

- Wie Experten Oldtimer authentifizieren

- Warum Altersgrenzen für Oldtimer anders sind

- Welche Unterlagen braucht man für eine mobile Oldtimer-Bewertung?

- Warum ist die Hauptuntersuchung für Oldtimer anders?