Die globale Lieferkette steht im Zentrum der Herausforderungen der europäischen Automobilindustrie. Fahrzeuge bestehen aus Tausenden von Bauteilen, die weltweit produziert werden. Diese Abhängigkeit schafft Risiken, die durch geopolitische Spannungen, Rohstoffknappheit und steigende Produktionskosten verschärft werden.

Wichtige Erkenntnisse:

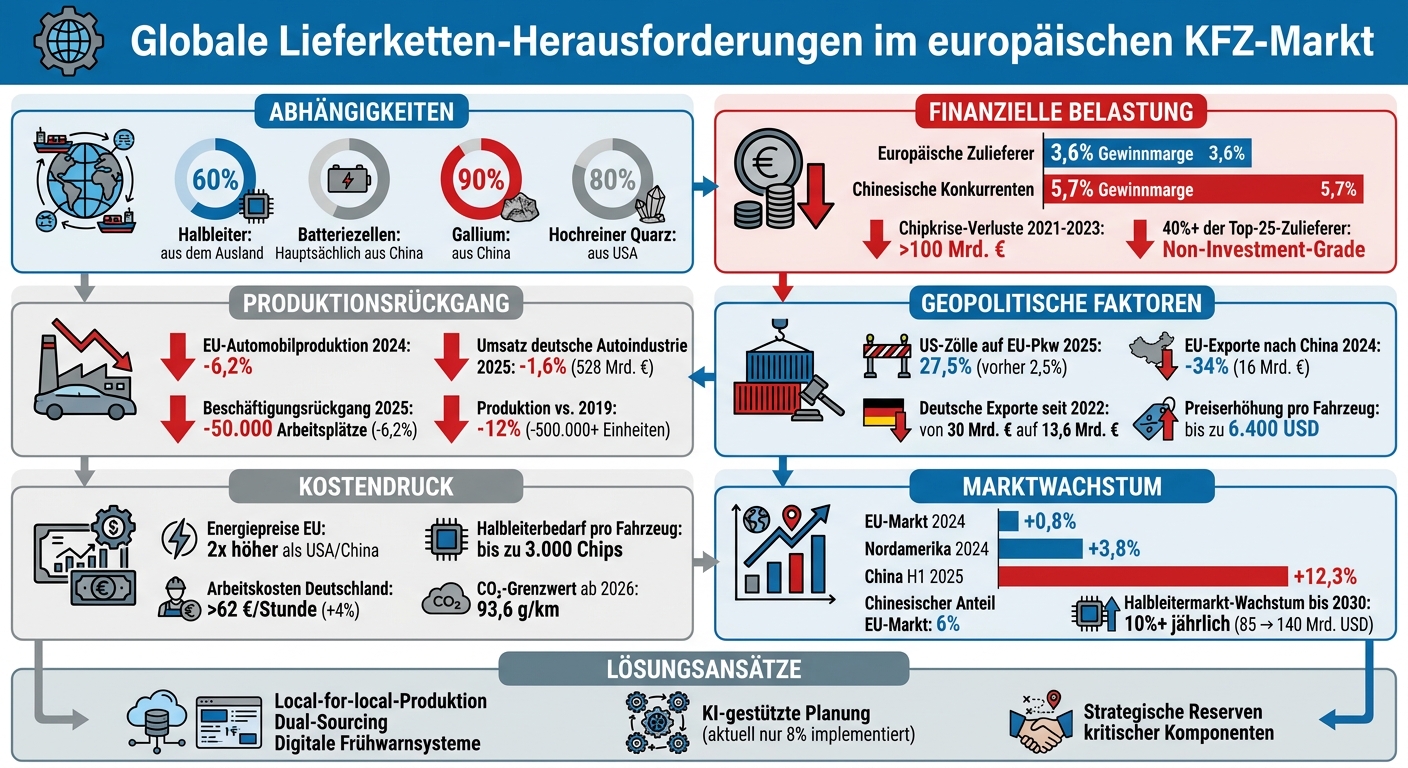

- Abhängigkeit von Importen: Halbleiter (60 % aus dem Ausland), Batteriezellen (v.a. aus China) und Rohstoffe wie Gallium (90 % aus China).

- Finanzielle Belastung: Europäische Zulieferer erzielen nur 3,6 % Gewinnmarge, während chinesische Konkurrenten bei 5,7 % liegen.

- Produktionsrückgang: Die Automobilproduktion in der EU sank 2024 um 6,2 %.

- Geopolitische Einflüsse: US-Zölle auf europäische Pkw stiegen 2025 auf 27,5 %. Exporte nach China gingen um 34 % zurück.

- Steigende Kosten: Energiepreise in Europa sind doppelt so hoch wie in den USA oder China. Arbeitskosten in Deutschland betragen über 62 € pro Stunde.

- Chipkrise: Zwischen 2021 und 2023 verursachte die Halbleiterknappheit Verluste von über 100 Milliarden Euro.

Die Branche sucht nach Lösungen wie „local-for-local“-Produktion, Dual-Sourcing und digitalen Frühwarnsystemen, um die Lieferketten widerstandsfähiger zu machen. Dennoch bleibt die europäische Automobilindustrie unter Druck, insbesondere durch den Wettbewerb aus China und die Umstellung auf Elektrofahrzeuge.

Globale Lieferketten-Herausforderungen im europäischen KFZ-Markt: Zahlen und Fakten

Störungen der Lieferkette nach der Pandemie

Die COVID‑19‑Pandemie deckte Schwächen in der Automobilindustrie auf, die bis heute spürbar sind. Was zunächst wie eine vorübergehende Krise erschien, entwickelte sich zu einem langanhaltenden Problem mit erheblichen wirtschaftlichen Auswirkungen. Allein die Halbleiterkrise zwischen 2021 und 2023 verursachte Verluste von über 100 Milliarden Euro in der deutschen Automobilindustrie – das entspricht 2,4 % des Bruttoinlandsprodukts in diesem Zeitraum.

Halbleiterknappheit und Produktionsverzögerungen

Die Chipkrise traf die Automobilbranche besonders schwer. Plötzlich mussten sich die Hersteller mit wachstumsstarken Technologieunternehmen um die begrenzten Kapazitäten auf dem Halbleitermarkt messen. Heutige Fahrzeuge benötigen bis zu 3.000 Halbleiter pro Einheit, und dieser Bedarf nimmt durch fortschreitende Digitalisierung und Elektrifizierung weiter zu.

Während die weltweiten Autoverkäufe bis 2030 um 5,6 % steigen sollen, wird der Markt für Automotive-Halbleiter voraussichtlich jährlich um über 10 % wachsen und von 85 Milliarden US-Dollar auf 140 Milliarden US-Dollar anwachsen.

Das Hauptproblem liegt jedoch in der Abhängigkeit von internationalen Zulieferern: Rund 60 % der in europäischen Premiumfahrzeugen verbauten Chips stammen aus dem Ausland. Hinzu kommt die Konzentration von Rohstoffen: 90 % des für die Chipproduktion benötigten Galliums kommen aus China, während 80 % des hochreinen Quarzes aus den USA bezogen werden.

Tanjeff Schadt, Partner bei Strategy& Deutschland, beschreibt die Situation eindringlich:

"Die Automobilindustrie ist noch immer auf Optimierung und Kosteneinsparungen aus den 1990er Jahren getrimmt, doch der sichere Zugang zu Halbleitern ist längst zu einer strategischen Überlebensfrage für deutsche Hersteller und Zulieferer geworden."

Ein weiteres Problem: Etwa 15 % der in Premiumfahrzeugen eingesetzten Chips sind bereits vor Produktionsbeginn technisch veraltet oder von Obsoleszenz bedroht. Das Just‑in‑Time-Prinzip ließ keinen Raum für unvorhergesehene Schwankungen in der Nachfrage oder Lieferausfälle. Neben der Halbleiterknappheit verschärften sich auch die Engpässe bei anderen Bauteilen.

Teile- und Lagerengpässe

Die Pandemie hatte nicht nur Auswirkungen auf die Chipversorgung, sondern stellte auch die gesamte Teilelogistik vor enorme Herausforderungen. Während sich die Umsätze langsam erholten, sank die Rentabilität der globalen Zulieferer deutlich.

Die finanzielle Belastung ist offensichtlich: Über 40 % der 25 größten Automobilzulieferer weltweit gelten inzwischen als "Non‑Investment‑Grade". Felix Mogge, Automotive‑Experte und Partner bei Roland Berger, fasst die Lage zusammen:

"Die Zulieferer erleben einerseits eine Stagnation im Volumenwachstum und sind gleichzeitig mit einer Transformation konfrontiert, für die sie ihre Geschäftsmodelle dringend umgestalten müssen."

Die Hersteller stehen vor einem schwierigen Spagat: Sicherheitsbestände schaffen oder die Liquidität sichern? Eine einfache Lagerhaltung reicht nicht mehr aus. Stattdessen braucht es intelligente Frühwarnsysteme und eine proaktive Risikosteuerung, um nicht ständig nur auf Krisen reagieren zu müssen.

Trotz der Erfahrungen aus der Vergangenheit bleibt die Branche stark von internationalen Lieferketten abhängig. Experten warnen bereits vor einer möglichen neuen Chipkrise ab 2026.

sbb-itb-d35113a

Geopolitische Faktoren und Kostendruck

Die Automobilindustrie steht vor wirtschaftlichen Herausforderungen, die durch geopolitische Spannungen noch verstärkt werden. Handelskonflikte zwischen den USA, der EU und China treiben die Kosten in die Höhe und zwingen Hersteller dazu, ihre Strategien grundlegend anzupassen. Was einst als global effiziente Strategie galt, wird heute zunehmend als Risikofaktor betrachtet.

Wie Zölle den globalen Automobilhandel beeinflussen

Am 3. April 2025 stiegen die US-Einfuhrzölle auf europäische Pkw drastisch von 2,5 % auf 27,5 %. Für Pick-ups und leichte Nutzfahrzeuge verdoppelten sich die Abgaben sogar von 25 % auf 50 %. Diese Maßnahmen könnten die Fahrzeugpreise um bis zu 6.400 US-Dollar pro Einheit erhöhen.

Parallel dazu hat sich das Handelsverhältnis zwischen der EU und China deutlich verschoben: Die EU-Exporte von Fahrzeugen und Teilen nach China sanken 2024 um 34 % auf 16 Milliarden Euro, während die Importe aus China auf 22 Milliarden Euro anstiegen. Besonders betroffen sind deutsche Exporte: Seit dem Rekordjahr 2022 sind diese von etwa 30 Milliarden Euro auf 13,6 Milliarden Euro eingebrochen. Constantin Gall, Experte bei EY, beschreibt die Lage treffend:

"2026 werden wir eine weitere Intensivierung des Wettbewerbs sehen – der Druck auf den Autostandort Deutschland wird daher weiter steigen".

Um den Auswirkungen der Zollpolitik entgegenzuwirken, setzen einige Hersteller auf „local-for-local“-Produktionsstrategien. Beispielsweise wird die Marke Smart von Mercedes-Benz komplett in Xi'an, China, gefertigt, um von dort aus den europäischen Markt zu bedienen. Auch Volkswagen produziert den Cupra Tavascan SUV in chinesischen Werken speziell für Europa. Diese Verlagerungen umgehen zwar Zölle, schaffen jedoch neue Abhängigkeiten.

Steigende Rohstoffkosten und Umstrukturierung der Lieferkette

Neben den Zöllen belasten auch steigende Rohstoffkosten und notwendige Anpassungen in der Lieferkette die Branche. Die durchschnittliche Gewinnmarge globaler Automobilzulieferer fiel auf 4,7 %, wobei europäische Zulieferer mit nur 3,6 % noch schlechter abschneiden.

Die Auswirkungen sind gravierend: Der Umsatz der deutschen Automobilindustrie sank 2025 um 1,6 % auf etwa 528 Milliarden Euro. Gleichzeitig erreichte die Beschäftigung ein 14-Jahres-Tief – allein 2025 gingen 50.000 Arbeitsplätze verloren, ein Rückgang von 6,2 %. Besonders hart trifft es die Zuliefererindustrie, in der seit 2019 jeder vierte Arbeitsplatz weggefallen ist.

Um diesen Entwicklungen zu begegnen, setzen viele Unternehmen auf Diversifizierung und Reshoring. Fast 70 % der europäischen Zulieferer stehen in direktem Wettbewerb mit Anbietern aus China. Daher konzentrieren sich Unternehmen zunehmend auf Maßnahmen wie die Straffung von Produktportfolios, die Entwicklung strategischer Technologien und die Erschließung neuer Geschäftsfelder außerhalb der Automobilbranche – etwa in der Medizintechnik, Energie oder Verteidigung.

Aufbau von Resilienz in der Automobilindustrie

Die Automobilindustrie sieht sich durch massive Störungen in den Lieferketten gezwungen, ihre Strategien zu überdenken. Statt sich ausschließlich auf Effizienz zu konzentrieren, setzen Hersteller zunehmend auf flexible und diversifizierte Zuliefernetzwerke. Eine wichtige Rolle spielen dabei Maßnahmen wie vertikale Integration und der Einsatz moderner Technologien.

Vertikale Integration und Lieferantendiversifizierung

Volkswagen dient als Beispiel für eine moderne Beschaffungsstrategie: Mit einem jährlichen Einkaufsvolumen von rund 150 Milliarden Euro und 66.000 Lieferstandorten weltweit hat der Konzern begonnen, strategische Allianzen zu etablieren. Im Juni 2024 ging VW eine Partnerschaft mit dem US-Elektroautohersteller Rivian ein. Diese Zusammenarbeit kombiniert Rivians fortschrittliche Software und Elektroarchitektur mit VWs Einkaufsmacht, um Komponenten günstiger zu beschaffen.

Zusätzlich hat VW bei der Marke Skoda eine spezialisierte Abteilung etabliert, die gemeinsam mit einem externen Logistikpartner eine strategische Reserve kritischer Komponenten verwaltet – insbesondere für Halbleiter und Teile, die kurz vor dem Produktionsende stehen. Überschüssige Komponenten werden bei Bedarf sogar an andere Hersteller weiterverkauft. Karsten Schnake, Einkaufsvorstand bei Volkswagen, hebt die Bedeutung von Flexibilität hervor:

„Wir können uns nur wappnen, indem wir ein flexibles, agiles Team aufbauen und vertrauensbasierte Beziehungen zu unseren Lieferanten pflegen".

Eine weitere Strategie ist das sogenannte Dual-Sourcing, bei dem alternative Lieferanten in verschiedenen Regionen, etwa Südostasien oder Osteuropa, qualifiziert werden. Unternehmen verabschieden sich zunehmend vom „Just-in-Time"-Prinzip und bauen stattdessen physische Lagerbestände für risikobehaftete Teile auf.

Digitale Werkzeuge und neue Technologien

Neben der Umstrukturierung traditioneller Beschaffungsmodelle gewinnen digitale Lösungen immer mehr an Bedeutung. Laut einer Umfrage nennen 69 % der Supply-Chain-Verantwortlichen Cloud-Plattformen als oberste Investitionspriorität, während 50 % auf Künstliche Intelligenz (KI) setzen. Allerdings zeigt sich eine deutliche Kluft zwischen Ambitionen und der Realität: Obwohl 90 % der Führungskräfte glauben, dass KI bis 2030 Lieferketten grundlegend verändern wird, haben aktuell nur 8 % eine vollständige KI-gestützte Planung und Steuerung implementiert.

Volkswagen und Bosch haben seit 2026 digitale Frühwarnsysteme und KI-Agenten eingeführt, um Risiken in der Lieferkette zu überwachen. Volkswagen nutzt diese Systeme beispielsweise, um potenzielle Störungen wie die Blockade der Straße von Hormus oder plötzliche Halbleiterausfälle zu erkennen. Bosch setzt KI-Agenten ein, um steigende Produktionskosten im Inland zu bewältigen – eine Notwendigkeit, nachdem die Gewinnmarge des Unternehmens 2025 unter 2 % gefallen war.

Die Integration elektronischer Lieferantensysteme ermöglicht es Herstellern, den Produktionsstatus in Echtzeit zu überwachen und potenzielle Störungen frühzeitig zu identifizieren. 46 % der Unternehmen investieren gezielt in Cybersicherheit und Infrastrukturresilienz, um ihre digitalen Netzwerke zu schützen. Christian Opitz, Partner bei BearingPoint, bringt diese Entwicklung auf den Punkt:

„Intelligenz in der Lieferkette ist zur neuen Währung des Wettbewerbs geworden".

Diese Maßnahmen sollen die Automobilindustrie widerstandsfähiger gegenüber globalen Schocks machen und die Abhängigkeit von einzelnen Regionen verringern.

Auswirkungen auf den europäischen Automobilmarkt

Die Produktionszahlen in Europa bleiben weiterhin hinter dem Niveau vor der Krise zurück. Im ersten Halbjahr 2025 sank die europäische Fertigung um 2,6 %, und die Automobilproduktion innerhalb der EU lag 2024 immer noch 12 % (mehr als 500.000 Einheiten) unter den Zahlen von 2019. Diese Produktionslücke führt zu einer eingeschränkten Verfügbarkeit von Fahrzeugen und steigenden Preisen.

Begrenzte Lagerbestände und höhere Preise

Die Fahrzeugknappheit in Europa wird durch gestiegene Produktionskosten und regulatorische Vorgaben verschärft. Die Arbeitskosten in der deutschen Automobilindustrie stiegen 2023 auf über 62 € pro Stunde, ein Plus von 4 % im Vergleich zum Vorjahr. Gleichzeitig sind die Energiekosten in Deutschland doppelt so hoch wie in den USA und China. Um dennoch profitabel zu bleiben, setzen deutsche Hersteller zunehmend auf Premium-Modelle: Der Anteil dieses Segments stieg von 62 % im Jahr 2019 auf 71 % im Jahr 2024, was höhere Margen trotz geringerer Produktionszahlen ermöglicht.

Neue CO₂-Grenzwerte von 93,6 g/km, die ab 2026 gelten, zwingen die Hersteller zudem, verstärkt auf teurere Elektrofahrzeuge zu setzen. Automotive-Experte Detlef Borscheid erläutert die Preisdynamik:

„Da batterieelektrische Fahrzeuge noch immer teurer sind als Verbrennungsfahrzeuge, wird dies die Nachfrage schwächen. Die geplante Förderung wird diesen negativen Effekt abmildern, aber nicht vollständig kompensieren".

Obwohl sich die Lieferzeiten 2026 voraussichtlich etwas verbessern, werden die Preise aufgrund der aufgestauten Nachfrage aus den letzten fünf Jahren hoch bleiben.

Regionale Unterschiede im Marktwachstum

Neben den steigenden Preisen zeigt sich ein uneinheitliches Wachstum innerhalb Europas. Während in Dänemark bereits 5 von 6 Neuwagen elektrisch sind, liegt der Anteil in Ländern wie Tschechien, Bulgarien und Kroatien bei lediglich rund 5 %. Diese Unterschiede spiegeln die verfügbaren Infrastrukturen und Kapazitäten in den Lieferketten wider. Anfang 2026 gingen die Neuzulassungen in der EU um 3,9 % zurück, während China in der ersten Hälfte 2025 einen Produktionsanstieg von 12,3 % verzeichnete.

Die europäische Automobilindustrie verliert zunehmend an Bedeutung auf globaler Ebene. Laut McKinsey:

„Europäische Automobilhersteller haben seit 2017 etwa ein Fünftel ihres globalen Marktanteils verloren, während neue Marktteilnehmer ihren Anteil verdoppelt haben".

Chinesische Fahrzeuge machen inzwischen 6 % des EU-Marktes aus. Während der EU-Markt 2024 lediglich um 0,8 % wuchs, konnte Nordamerika ein Plus von 3,8 % verbuchen. Besonders besorgniserregend ist der Verlust von rund 600 GWh geplanter europäischer Batterieproduktionskapazität, die bis Juli 2025 durch Insolvenzen und Projektkürzungen weggefallen ist.

Fazit: Zentrale Erkenntnisse und Zukunftsausblick

Die europäische Automobilindustrie steht vor einem tiefgreifenden Wandel. Während früher die Kostenoptimierung im Vordergrund stand, rückt jetzt die Versorgungssicherheit in den Fokus. Die finanzielle Lage vieler Zulieferer ist angespannt: Über 40 % der 25 größten globalen Automobilzulieferer werden mittlerweile als „Non-Investment-Grade“ eingestuft. Das verdeutlicht den Handlungsdruck und die Notwendigkeit strategischer Anpassungen.

Ein zukunftsfähiger Kurs verlangt gezielte Maßnahmen und eine Rückbesinnung auf Kernkompetenzen. Christof Söndermann von Lazard beschreibt die Situation treffend:

„In stagnierenden Märkten sind Skalenvorteile oft nur noch zu erzielen, in dem man Konsolidierung durch M&A-Aktivitäten beziehungsweise Partnerschaften verfolgt“.

Unternehmen müssen ihre Produktportfolios überdenken und sich aus Bereichen zurückziehen, in denen sie langfristig keinen Wettbewerbsvorteil erzielen können. Gleichzeitig zwingt die schleppende Umstellung auf Elektromobilität in vielen Regionen zu einer Doppelstrategie: Der Verbrennungsmotor bleibt länger relevant, als ursprünglich angenommen. Diese Flexibilität ist essenziell, um sich auf künftige Herausforderungen vorzubereiten.

Ein robustes Lieferkettenmanagement, das mit digitalen und integrativen Ansätzen kombiniert wird, bleibt entscheidend, um geopolitische Risiken zu bewältigen und langfristigen Erfolg zu sichern.

FAQs

Warum sind Halbleiter so wichtig für die Auto-Produktion?

Halbleiter spielen eine Schlüsselrolle in heutigen Fahrzeugen. Sie steuern wichtige Systeme wie Motorsteuerung, Fahrerassistenzsysteme, Infotainment und Batteriemanagement. Ohne diese winzigen Bauteile wären viele der Technologien, die wir in modernen Autos selbstverständlich finden, schlichtweg nicht möglich.

Doch der aktuelle Halbleitermangel hat die Automobilindustrie schwer getroffen. Geopolitische Spannungen haben die Situation weiter verschärft, was zu Produktionsstopps und erheblichen wirtschaftlichen Verlusten führt. Ohne die benötigten Chips können Fahrzeuge nicht fertiggestellt werden, was die starke Abhängigkeit der Branche von globalen Lieferketten schonungslos offenlegt.

Wie führen Zölle und Geopolitik zu höheren Autopreisen in Europa?

Die Kosten für Autos in Europa steigen, und die Gründe dafür sind vielschichtig. Ein wesentlicher Faktor sind höhere Einfuhrzölle, wie sie etwa in den USA erhoben werden. Diese Zölle belasten sowohl Hersteller als auch Importeure, was letztlich die Preise für die Verbraucher in die Höhe treibt.

Ein weiterer Aspekt ist der Wandel im Handel zwischen Europa und China. Zum ersten Mal importiert Europa mehr Autos aus China, als es dorthin exportiert. Handelsbarrieren und protektionistische Maßnahmen spielen dabei eine zentrale Rolle. Diese Entwicklungen führen zu höheren Kosten entlang der Lieferketten und steigenden Produktionsausgaben. Am Ende landen diese Mehrkosten direkt bei den Käufern.

Die Kombination aus Zöllen und geopolitischen Spannungen stellt somit eine Herausforderung für die Automobilbranche dar – und für die Verbraucher, die die Auswirkungen im Geldbeutel spüren.

Was bedeutet „local-for-local“ für Verfügbarkeit und Lieferzeiten von Autos?

„Local-for-local“ beschreibt eine Strategie, bei der Fahrzeuge direkt in der Nähe des Verkaufsmarktes produziert werden. Für den europäischen Automobilmarkt bringt das einige klare Vorteile mit sich: kürzere Lieferzeiten und eine bessere Verfügbarkeit der Fahrzeuge.

Ein weiterer Pluspunkt: Die Abhängigkeit von globalen Lieferketten wird verringert. Das ist besonders wichtig in Zeiten von Materialengpässen, Transportproblemen und geopolitischen Unsicherheiten. Durch die lokale Produktion können Hersteller außerdem schneller und gezielter auf die Bedürfnisse der Märkte eingehen und gleichzeitig die Versorgungssicherheit deutlich steigern.

Diese Strategie ist also nicht nur eine Antwort auf aktuelle Herausforderungen, sondern auch ein Weg, um langfristig wettbewerbsfähig zu bleiben.

Verwandte Blogbeiträge

- Markttrends 2025: Logistikkosten reduzieren

- Wie KI den Fahrzeugbewertungsmarkt verändert

- Blockchain und IPFS: Zukunft der Fahrzeugdaten

- Zukunft des interregionalen Bestandsmanagements: Trends 2025