Risikoscoring verändert, wie Fahrzeuge bewertet und versichert werden. Es fasst komplexe Daten in einem Score zusammen, der die Wahrscheinlichkeit und Höhe eines Schadens bewertet. Versicherer und Gutachter nutzen diese Methode, um Risiken objektiv einzuschätzen und Entscheidungen zu standardisieren.

Wichtige Punkte:

- Versicherungsprämien: Risikoscoring bestimmt die Höhe der Prämien, basierend auf Schadenswahrscheinlichkeit und -höhe.

- Fahrzeugbewertung: Ein höheres Risiko führt oft zu niedrigeren Fahrzeugwerten.

- Datenschutz: DSGVO-Vorgaben schützen Fahrzeugdaten und schaffen Transparenz.

- Oldtimer: Spezielle Fahrzeuge erfordern detailliertere Analysen durch Experten.

Risikoscoring sorgt für klare, nachvollziehbare Ergebnisse und verbindet gesetzliche Anforderungen mit technischer Präzision.

Risikoscoring in der KFZ-Versicherung und im Bewertungsprozess

Risikoscoring bei der Berechnung von Versicherungsprämien

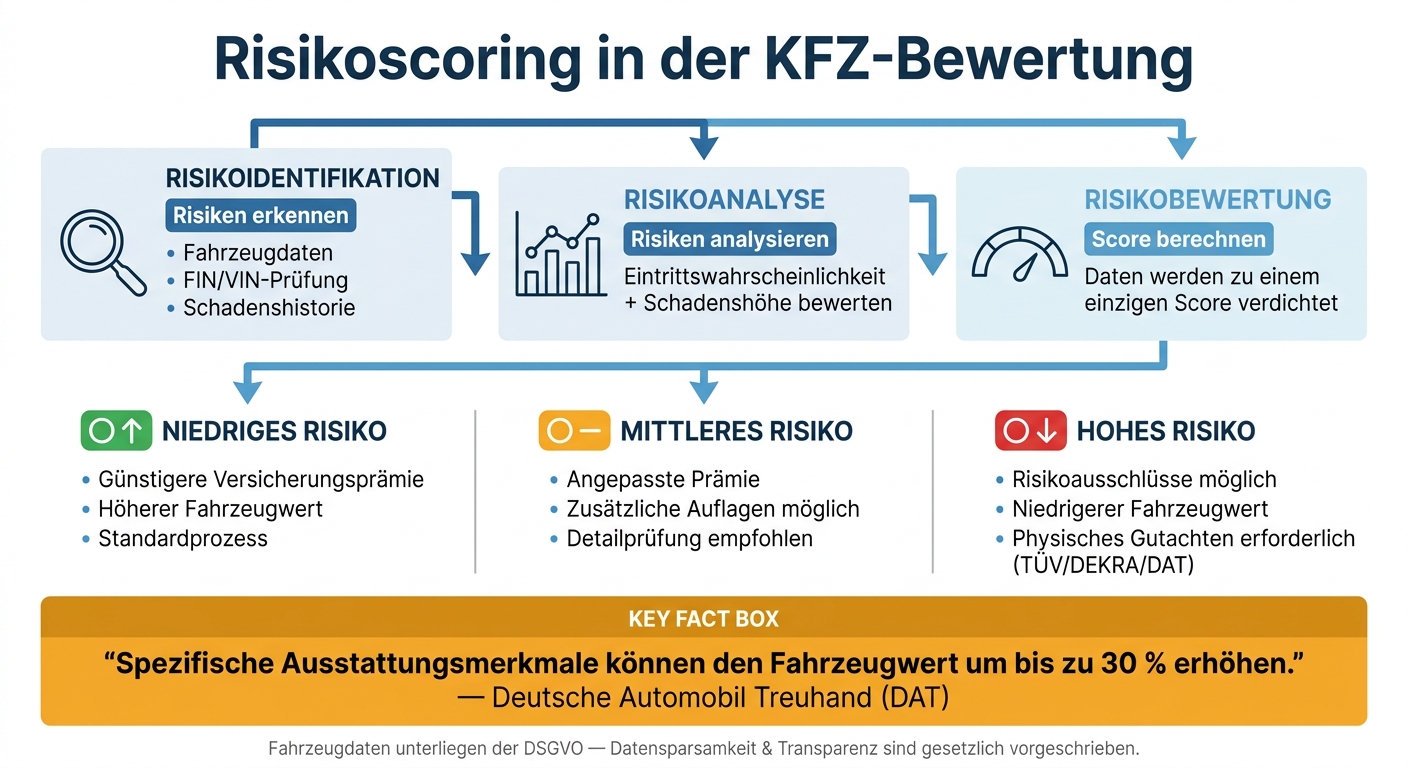

Bevor ein Versicherungsvertrag abgeschlossen wird, steht eine gesetzlich vorgeschriebene Risikoprüfung an. Die in der Einleitung vorgestellte Methodik wird dabei durch digitale KFZ-Bewertungstools in die Praxis umgesetzt. Versicherer untersuchen das sogenannte versicherungstechnische Risiko – also die Wahrscheinlichkeit eines Schadensfalls und die potenzielle Schadenshöhe.

„Der Versicherer prüft – auch zur Festlegung der Versicherungsprämie – das sich aus dem Versicherungsverhältnis ergebende versicherungstechnische Risiko." – Wikipedia

Ähnlich wie beim Kreditscoring werden individuelle Daten in konkrete Kennzahlen umgewandelt, die dann zur Berechnung der Versicherungsprämie herangezogen werden. Liegt das Risiko oberhalb einer akzeptablen Schwelle, greifen Versicherer oft zu Maßnahmen wie Risikoausschlüssen oder fordern bestimmte Vorkehrungen.

Diese präzise Risikoeinschätzung spielt auch eine zentrale Rolle, wenn es um die Bewertung eines Schadensfalls geht.

Auswirkungen auf die Fahrzeugbewertung und Schadensregulierung

Im Schadensfall beeinflusst das Risikoscoring, das aus Eintrittswahrscheinlichkeit und Schadenshöhe besteht, sowohl die Fahrzeugbewertung als auch die Schadensregulierung. Gutachter konzentrieren sich dabei auf diese beiden Faktoren.

„Bei einer Risikobewertung wird das vorhandene oder potenzielle Risiko einerseits hinsichtlich der Risikohöhe und der Eintrittswahrscheinlichkeit und andererseits auf seine potenziellen Auswirkungen auf die Zielerreichung hin bewertet." – Fabian Ahrendts/Anita Marton

Ein Fahrzeug, das als risikoreicher eingestuft wird, erhält eine andere Bewertung als eines mit niedrigem Risiko. Während einige Versicherer bereit sind, höhere Risiken einzugehen, lehnen andere diese ab. Letztlich entscheidet das Scoring-Ergebnis darüber, ob ein Fahrzeug versichert wird und unter welchen Bedingungen dies geschieht.

sbb-itb-d35113a

Datenschutz und Akzeptanz von Risikoscoring

Datenschutz und Scoring-Genauigkeit im Gleichgewicht

In Deutschland gelten Fahrzeugdaten, wie Kennzeichen, Zulassungsinformationen und Angaben zum Fahrzeugeigentümer, als personenbezogene Daten. Das bedeutet, dass Unternehmen, die Risikoscoring in der Kfz-Bewertung anwenden, die Bestimmungen der DSGVO strikt einhalten müssen.

Zwei zentrale Prinzipien stehen dabei im Fokus: Datensparsamkeit und Transparenz. Diese sorgen dafür, dass das Scoring fair und nachvollziehbar bleibt. Laut Artikel 12 bis 14 der DSGVO müssen Anbieter deutlich darlegen, welche Daten erhoben werden, warum diese verwendet werden und wie lange sie gespeichert bleiben. Ohne eine neue Rechtsgrundlage oder die ausdrückliche Zustimmung der Betroffenen dürfen diese Daten nicht für andere Zwecke genutzt werden.

„Das Bewertungsergebnis stellt lediglich eine vorläufige und unverbindliche Schätzung des erzielbaren Kaufpreises dar." – Deutsche Automobil Treuhand (DAT)

Digitale Bewertungsplattformen setzen diese Anforderungen um, indem sie ihre Online-Schätzungen klar als statistische Richtwerte kennzeichnen – nicht als verbindliche Gutachten. Zudem haben Fahrzeughalter gemäß Artikel 15 DSGVO jederzeit das Recht, Auskunft über die gespeicherten Daten zu erhalten.

Obwohl gesetzliche Vorgaben den Rahmen festlegen, spielt die Wahrnehmung der Fahrzeughalter eine entscheidende Rolle in der Akzeptanz des Risikoscorings.

Wie Fahrzeughalter in Deutschland das Risikoscoring sehen

Strenge Datenschutzvorgaben stärken das Vertrauen der Fahrzeughalter in Bewertungsprozesse. Die Einhaltung der DSGVO-Standards schafft eine Grundlage, auf der Fahrzeughalter das Scoring als transparent und fair empfinden. Ihre Risikoeinschätzung unterscheidet sich jedoch: Manche sind risikoavers, andere risikoneutral oder risikofreudig. Das Vertrauen steigt weiter, wenn anerkannte Drittgutachter wie TÜV oder DEKRA als unabhängige Instanzen eingebunden werden.

Ein zentraler Punkt ist die Prüfung der FIN/VIN, um die Fahrzeugausstattung genau zu erfassen. Laut DAT können spezifische Ausstattungsmerkmale den Fahrzeugwert um bis zu 30 % erhöhen. Für Versicherungsstreitigkeiten oder rechtliche Auseinandersetzungen empfiehlt es sich, zusätzlich ein physisches Gutachten von einem zertifizierten DAT-Experten einzuholen, das als gerichtsfestes Dokument gilt.

Auch Anbieter wie die CUBEE Sachverständigen AG setzen auf den Schutz personenbezogener Daten und transparente Bewertungsprozesse. So können Fahrzeughalter sicher sein, dass Datenschutz und die Genauigkeit der Risikoscoring-Modelle den gesetzlichen Anforderungen entsprechen.

Wie Risikoscoring in Kfz-Bewertungsabläufen eingesetzt wird

Risikoscoring in der KFZ-Bewertung: Ablauf & Einflussfaktoren

Integration in digitale Bewertungstools

Risikoscoring ist ein mehrstufiger Prozess, bei dem Risiken zunächst identifiziert, anschließend analysiert und schließlich bewertet werden. Mithilfe digitaler Tools können diese Schritte effizient durchgeführt werden. Die Tools ordnen die Risiken standardisierten Kategorien wie niedrig, mittel oder hoch zu. Diese Klassifizierung dient als Entscheidungsgrundlage für Aspekte wie die Versicherbarkeit eines Fahrzeugs oder dessen Wertbestimmung. Dabei werden zahlreiche komplexe Datenpunkte in einem einzigen, leicht verständlichen Score zusammengefasst.

„Die Risikobewertung endet mit einem Rating (Unternehmen, Staaten) oder Kreditscoring (Privatpersonen), welche die aus Unternehmensdaten abgeleiteten betriebswirtschaftlichen Kennzahlen verdichten." – Wikipedia

Ein Beispiel für die praktische Anwendung bietet die CUBEE Sachverständigen AG. Ihr digitalisierter Begutachtungsprozess ermöglicht eine systematische Erfassung und Bewertung von Fahrzeugdaten. Diese werden anschließend in ein präzises Gutachten überführt – egal, ob direkt am Standort oder durch mobile Gutachter vor Ort. Besonders bei Spezialfahrzeugen ist diese digitale Integration entscheidend, um differenzierte und verlässliche Bewertungen zu ermöglichen.

Risikoscoring bei der Oldtimer-Bewertung

Bei Oldtimern oder Fahrzeugen mit besonderem Wert reicht ein standardisierter Score oft nicht aus. Hier ist eine detailliertere Risikobeschreibung notwendig, die den spezifischen Risikoappetit des Eigentümers oder der Versicherung berücksichtigt. Die zentrale Frage lautet: Ist das verbleibende Risiko akzeptabel? Falls nicht, werden zusätzliche Maßnahmen erforderlich.

In solchen Fällen kommen zertifizierte Gutachter ins Spiel. Sie agieren als unabhängige Risikoanalysten, bewerten sowohl die Schadenshöhe als auch die Wahrscheinlichkeit eines Risikos und schaffen so eine fundierte Basis für Versicherungsverträge oder rechtliche Klärungen.

Wichtigste Erkenntnisse und Zukunftsperspektiven beim Risikoscoring in der Kfz-Bewertung

Vorteile des Risikoscorings bei Fahrzeugbewertungen

Risikoscoring bringt Tempo, Klarheit und Einheitlichkeit in die Kfz-Bewertung. Es sorgt dafür, dass die Entscheidungsgrundlagen nachvollziehbar sind, indem es die Einflussfaktoren und das Grenzrisiko offenlegt. Wird ein bestimmter Schwellenwert überschritten, greifen automatisch weiterführende Maßnahmen wie eine detailliertere Prüfung. Diese standardisierten Verfahren schaffen Vertrauen und sorgen für mehr Transparenz und Gerechtigkeit im Bewertungsprozess. Damit wird der Weg für zukünftige Verbesserungen geebnet.

Zukünftige Entwicklungen im Risikoscoring

Die fortschreitende Digitalisierung und verbesserte Datenqualität eröffnen neue Möglichkeiten: Risikoscoring könnte künftig stärker mit wirtschaftlichen Kennzahlen wie Cashflow-Analysen verknüpft werden, um Bewertungen durch Marktdaten noch objektiver zu gestalten. Die digitale Integration von Prozessen wird dabei eine Schlüsselrolle spielen, sodass wirtschaftliche Faktoren stärker in die Risikoanalysen einfließen können. Darüber hinaus wird eine transparente Kommunikation der Risikofaktoren es Fahrzeughaltern erleichtern, die Bewertungskriterien besser zu verstehen.

FAQs

Welche Daten fließen in ein KFZ-Risikoscoring ein?

Ein KFZ-Risikoscoring nutzt verschiedene Datenquellen, darunter digitale Schadensbewertungen, Fahrzeugdaten, KI-gestützte Analysen und den Echtzeit-Datenaustausch. Dabei wird streng darauf geachtet, dass alle verwendeten Daten den Vorgaben der DSGVO entsprechen, um sowohl den Schutz der Privatsphäre als auch die Zuverlässigkeit der Ergebnisse sicherzustellen.

Kann ich mein Risikoscoring einsehen oder anfechten?

Ja, in der Regel haben Sie die Möglichkeit, Ihr Risikoscoring einzusehen. Oft gibt es auch Wege, dieses anzufechten, falls Sie mit dem Ergebnis nicht einverstanden sind. Allerdings können die rechtlichen Vorgaben und die Transparenz des Verfahrens je nach Kontext und Anwendungsfall stark variieren.

Wann reicht ein digitales Scoring nicht aus und es braucht ein Gutachten?

Ein digitales Risikoscoring kann zwar schnell eine Einschätzung des Fahrzeugwerts oder eines Schadens liefern, stößt jedoch bei komplexeren Fällen an seine Grenzen. Ein professionelles Gutachten wird unverzichtbar, wenn es um strittige Schadensursachen, die Bewertung von Oldtimern oder rechtliche Auseinandersetzungen geht. Nur ein Gutachten liefert die notwendige rechtliche und versicherungstechnische Absicherung, da es eine umfassende und detaillierte Dokumentation bietet. Kurz gesagt: Für komplexe oder rechtlich relevante Fälle führt kein Weg an einem Gutachten vorbei.