APIs revolutionieren die KFZ-Bewertung in der Versicherungsbranche. Sie ermöglichen den Zugriff auf Echtzeit-Fahrzeugdaten, automatisieren Prozesse und reduzieren Bearbeitungszeiten erheblich. Statt manueller Eingaben können Versicherer durch Eingabe von Kennzeichen oder FIN/VIN präzise Informationen wie Fahrzeugdetails, Marktwert und Schadenshistorien abrufen.

Kernpunkte:

- Automatisierung: Schadenbearbeitung in 24–48 Stunden statt Wochen.

- Echtzeit-Daten: Zugriff auf aktuelle Fahrzeugdatenbanken wie KBA in Deutschland.

- Präzise Bewertungen: Berücksichtigung von Kilometerstand, Ausstattung und Marktwert.

- Betrugserkennung: Früherkennung durch Abgleich mit externen Datenbanken.

- Integration: RESTful APIs mit JSON-Datenübertragungen und SSL-Verschlüsselung.

APIs machen die KFZ-Bewertung schneller, genauer und effizienter, reduzieren Fehler und steigern die Kundenzufriedenheit. Die zentrale Rolle spielt dabei die sichere und DSGVO-konforme Datenverarbeitung.

Warum Versicherer APIs für die KFZ-Bewertung nutzen

Versicherer setzen zunehmend auf APIs, da diese genauere Bewertungen, schnellere Prozesse und automatisierte Entscheidungen ermöglichen. Im Gegensatz zu veralteten Preislisten oder manuellen Eingaben greifen APIs auf aktuelle Datenbanken zu, die den aktuellen Marktstatus widerspiegeln.

Echtzeit-Daten für präzisere Bewertungen

APIs bieten Zugang zu detaillierten Fahrzeugdaten wie Ausstattung, Baujahr oder Historie, indem sie die Fahrzeug-Identifizierungsnummer (FIN/VIN) nutzen. Das Ergebnis sind präzise Marktwertschätzungen, die auf Millionen von historischen Verkaufsdaten basieren. Versicherer erhalten dabei nicht nur einen einzigen Wert, sondern gleich mehrere: Händlerverkaufspreis, Inzahlungnahmewert, Beleihungswert und Auktionsergebnisse (niedrig, durchschnittlich, hoch).

Zusätzlich berücksichtigen APIs Faktoren wie Kilometerstände und wählbare Zeiträume (z. B. 30 oder 90 Tage), um die Genauigkeit weiter zu erhöhen. Auch Unfalldaten, Titelinformationen und frühere Verkaufshistorien werden integriert, was eine umfassende Sicht auf den Fahrzeugwert ermöglicht. Diese detaillierten Daten tragen dazu bei, die Schadenbearbeitung schneller und effizienter zu gestalten.

Effizientere Schadenbearbeitung

Dank der präzisen Echtzeit-Daten verkürzt sich die Schadenbearbeitung erheblich. Digitale Kostenvoranschläge und Gutachten können oft innerhalb von 24 bis 48 Stunden erstellt werden. Die Echtzeit-Synchronisation eliminiert Verzögerungen, die durch manuelle Datenübertragungen entstehen könnten.

Bei der Erstschadenmeldung (FNOL) ermöglichen APIs die digitale Erfassung von Unfallfotos und Fahrzeugdokumenten. Dadurch wird der Schadenprozess ohne Papierformulare gestartet. Gleichzeitig prüfen APIs in Echtzeit, ob ein Fahrzeug versichert ist, welcher Versicherer zuständig ist und wann die Police endet. So lassen sich ungültige oder betrügerische Ansprüche frühzeitig erkennen und vermeiden.

Automatisierung von Prozessen

APIs übernehmen viele Bewertungsschritte, die früher manuell durchgeführt wurden. Technische Spezifikationen wie Motorleistung, Kraftstoffart oder CO₂-Emissionen werden automatisch abgerufen, um Prämien zu berechnen. Auch bei wirtschaftlichen Totalschäden liefern APIs entscheidende Informationen wie Fahrzeugalter, Ausstattung und Marktwert, wodurch die Entscheidung über einen Totalschaden automatisiert getroffen werden kann.

Die Verwaltung von Dokumenten wird ebenfalls automatisiert: Unfallberichte, Reparaturrechnungen oder Nachweise über Nutzungsausfall werden synchron gesammelt, sodass Verzögerungen durch fehlende Unterlagen vermieden werden. Im nächsten Abschnitt wird erklärt, wie diese APIs technisch funktionieren und welche Prozesse im Hintergrund ablaufen.

sbb-itb-d35113a

Wie APIs für die KFZ-Bewertung funktionieren

APIs dienen als Schnittstellen, die Versicherungssysteme mit umfangreichen Fahrzeugdatenbanken verbinden. Der Prozess startet mit der Fahrzeugidentifikation – entweder über die Fahrzeug-Identifizierungsnummer (FIN/VIN) oder das Kennzeichen. Diese Informationen werden an die API übermittelt, die dann in Echtzeit Millionen historischer Verkaufsaufzeichnungen durchsucht und eine präzise Bewertung zurückgibt.

Datenerfassung und Integration

Die API sammelt detaillierte fahrzeugspezifische Daten, indem sie VINs oder Kennzeichen dekodiert. Moderne Systeme nutzen sogar OCR-Technologie, um VINs und Kennzeichen direkt aus Fotos auszulesen. Das minimiert Fehler bei der Dateneingabe und beschleunigt den gesamten Ablauf. Die zugrunde liegenden Datenbanken enthalten historische Verkaufsdaten für verschiedene Fahrzeugtypen wie PKWs, Motorräder und Wohnmobile. Darüber hinaus liefern APIs zusätzliche Informationen wie Unfalldaten, Pfandrechte oder Diebstahlmeldungen, die insbesondere zur Betrugsprävention wichtig sind. Diese umfassende Datensammlung bildet die Basis für die Echtzeit-Synchronisation.

Echtzeit-Datensynchronisation

Versicherer erhalten über RESTful GET-Anfragen sofortige JSON-Antworten, die mit Unix-Zeitstempeln versehen und durch 256-Bit-SSL-Verschlüsselung gesichert sind. Die APIs greifen auf nationale Fahrzeugregister wie das Kraftfahrt-Bundesamt (KBA), Versicherungsdatenbanken und Marktverkaufsdaten zu. Diese sichere Datenübertragung ist ein zentraler Bestandteil der digitalen KFZ-Bewertung und stellt sicher, dass die Prozesse zuverlässig und geschützt ablaufen. Versicherer können zudem sogenannte „Look-back"-Zeiträume definieren, beispielsweise 30 oder 90 Tage, um die verwendeten Verkaufsdaten zeitlich einzugrenzen und so die Bewertung noch präziser zu gestalten. Die synchronisierten Daten fließen anschließend in die automatisierten Bewertungsprozesse ein.

Automatisierte Bewertungsprozesse

Die API erstellt automatisch Marktwertschätzungen anhand von Kurvenmodellen, wobei sie die VIN sowie zusätzliche Eingaben wie Kilometerstand und Fahrzeugzustand berücksichtigt. Dabei liefert das System nicht nur einen einzelnen Wert, sondern mehrere Schätzungen: Händlerverkaufspreis, Inzahlungnahmewert, Beleihungswert sowie die niedrigsten, durchschnittlichen und höchsten Auktionswerte. Diese automatisierte Analyse ermöglicht es Versicherern, in Sekundenschnelle fundierte Entscheidungen zu treffen – ganz ohne den Aufwand manueller Gutachten im Vergleich zu mobilen Bewertungen. Im nächsten Abschnitt wird der praktische Ablauf der API-Integration näher beleuchtet.

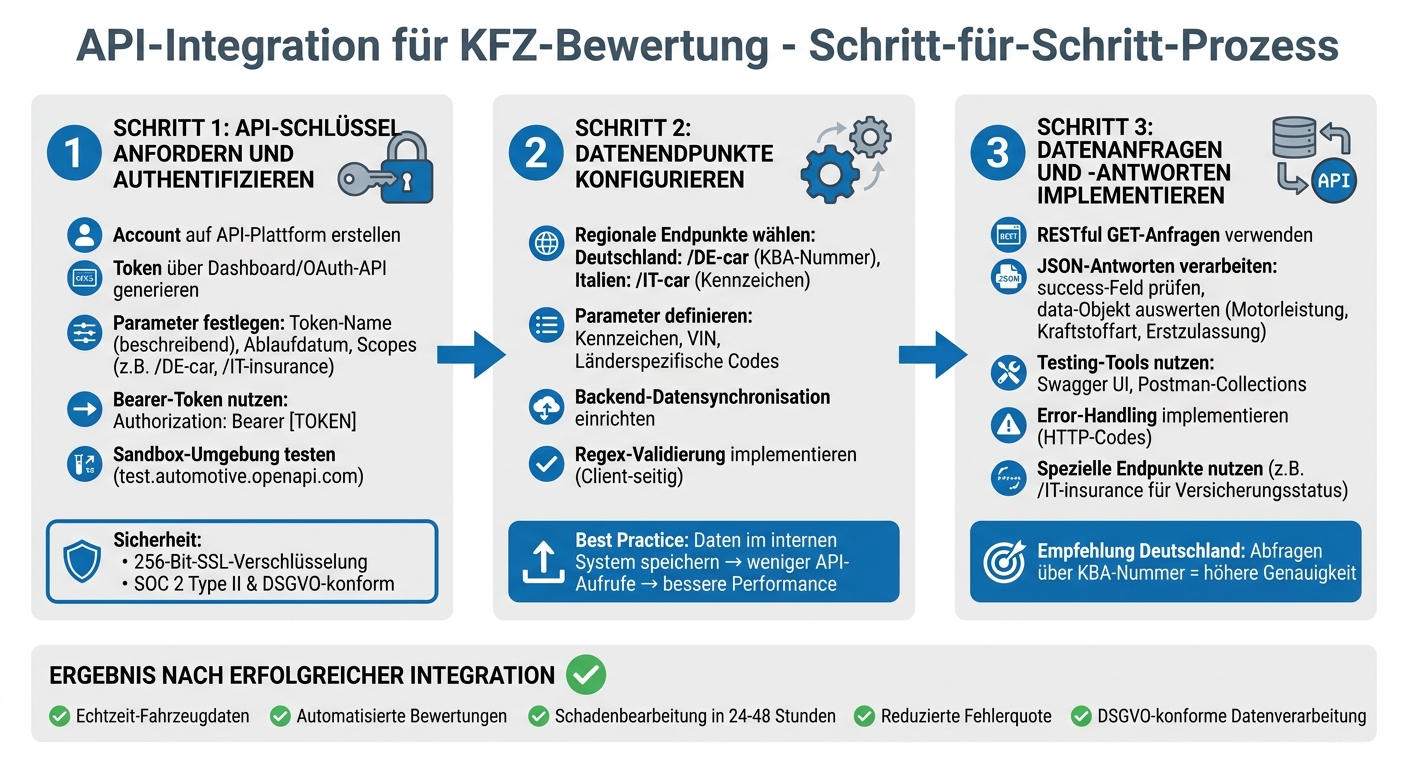

Schritt-für-Schritt-Anleitung zur API-Integration

Schritt-für-Schritt-Prozess der API-Integration für KFZ-Bewertung in Versicherungen

Die Integration einer Fahrzeugbewertungs-API in bestehende Versicherungssysteme erfordert einen klar strukturierten Ansatz. Bevor die Schnittstelle produktiv genutzt werden kann, müssen Versicherer sicherstellen, dass alle technischen Voraussetzungen erfüllt sind. Der Prozess umfasst drei wesentliche Schritte: die Authentifizierung mit API-Schlüsseln, die Konfiguration der relevanten Datenendpunkte und die Umsetzung von Datenanfragen und -antworten.

API-Schlüssel anfordern und authentifizieren

Der erste Schritt ist die Erstellung eines Accounts auf der API-Plattform. Über das Dashboard oder die OAuth-API können Sie dann einen Token generieren. Dabei sollten Sie folgende Parameter festlegen: einen beschreibenden Namen für den Token, ein Ablaufdatum und spezifische „Scopes", die den Zugriff auf bestimmte Funktionen oder Regionen einschränken – etwa Endpunkte wie /DE-car oder /IT-insurance.

Für die Authentifizierung nutzen Sie den Bearer-Token, indem Sie Authorization: Bearer [IHR_TOKEN] im HTTP-Header einfügen. Bevor Sie die API in der Produktivumgebung einsetzen, empfiehlt es sich, die Sandbox-Umgebung (z. B. test.automotive.openapi.com) zu nutzen. So können Sie die Integration mit Testdaten überprüfen, ohne zusätzliche Kosten zu verursachen. Die Sicherheit wird durch 256-Bit-SSL-Verschlüsselung und die Einhaltung von Standards wie SOC 2 Type II und DSGVO gewährleistet. Nach erfolgreicher Authentifizierung können Sie die passenden Endpunkte konfigurieren.

Datenendpunkte konfigurieren

Nach der Authentifizierung wählen Sie die richtigen Endpunkte, die zu Ihren Anforderungen passen. Diese unterscheiden sich je nach Region und Fahrzeugtyp. Für Fahrzeuge in Deutschland wird häufig der Endpunkt /DE-car genutzt, der die KBA-Nummer (Kraftfahrt-Bundesamt) abfragt. Für Italien hingegen erfolgt die Abfrage über /IT-car, basierend auf dem Kennzeichen.

Definieren Sie dabei Parameter wie Kennzeichen, VIN oder länderspezifische Codes (z. B. die deutsche KBA-Nummer). Stellen Sie sicher, dass alle Anfragen über sichere Protokolle mit Bearer-Token-Authentifizierung im HTTP-Header erfolgen. Ein zentraler Punkt ist die Backend-Datensynchronisation: Speichern Sie die abgerufenen API-Daten in Ihrem internen System. Dadurch vermeiden Sie unnötige API-Aufrufe bei jedem Seitenabruf und verbessern die Stabilität und Performance. Zusätzlich sollten Sie eine Regex-Validierung auf der Client-Seite implementieren, um fehlerhafte Eingaben und unnötige API-Anfragen zu minimieren. Nach der Konfiguration der Endpunkte können Sie mit der Implementierung der Datenanfragen und -antworten fortfahren.

Datenanfragen und -antworten implementieren

Eine präzise Integration der Endpunkte ermöglicht die zuverlässige Bewertung von Fahrzeugdaten in Echtzeit. Verwenden Sie dafür RESTful GET-Anfragen, bei denen der Authentifizierungstoken im HTTP-Header übermittelt wird. Die API liefert JSON-Antworten, die unter anderem ein success-Feld und ein data-Objekt enthalten. Dieses enthält Details wie Motorleistung, Kraftstoffart oder das Erstzulassungsjahr. Versicherer sollten eine Logik entwickeln, um diese Informationen effizient auszuwerten.

Für die Testphase eignen sich Tools wie Swagger UI oder Postman-Collections, um Live-Abfragen durchzuführen, bevor der eigentliche Code geschrieben wird. Achten Sie darauf, ein robustes Error-Handling für verschiedene HTTP-Antwortcodes zu implementieren, um Probleme wie Datenlücken oder Abonnementfehler elegant zu lösen. Im deutschen Markt empfiehlt es sich, Abfragen vorrangig über die KBA-Nummer durchzuführen, da dies die Genauigkeit der Ergebnisse steigert. Spezielle Endpunkte wie /IT-insurance ermöglichen zudem die Abfrage von Versicherungsstatus und Ablaufdaten in Echtzeit, was zur Betrugsprävention beiträgt.

Praktische Anwendungen in der Fahrzeugversicherung

Die beschriebenen technischen Prozesse haben die Fahrzeugversicherung spürbar verändert. Insbesondere durch APIs können Versicherer Schadensfälle, Prämienberechnungen und Betrugsprävention effizienter gestalten. Die Automatisierung und Digitalisierung minimieren manuelle Arbeitsschritte und beschleunigen die Abwicklung von Schadensfällen erheblich. Dank Echtzeit-Datensynchronisation stehen präzise Fahrzeuginformationen sofort zur Verfügung, was die Bewertung von Ansprüchen erleichtert und die Kundenzufriedenheit verbessert.

Automatisierte Schadenmeldung (FNOL)

Die First Notice of Loss (FNOL) ist der erste Schritt nach einem Schadensfall. Durch Automatisierung können Schadensdaten direkt und fehlerfrei über digitale Kanäle erfasst werden. Funktionen wie Geolokalisierung und videobasierte Verifizierung ermöglichen eine präzise Dokumentation des Unfallorts und der Umstände. Gleichzeitig liefern VIN-Decoder-APIs genaue Fahrzeugdetails wie Hersteller, Modell und Ausstattung in Echtzeit.

Eine „External ID“ sollte dabei genutzt werden, um den Bericht mit den internen Systemen des Versicherers zu verknüpfen. APIs bieten außerdem die Möglichkeit, verschiedene Schadensberichte – wie liability für Haftpflichtfälle oder partial_kasko und full_kasko für Kaskoschäden – zu erstellen. Zusätzlich können eIDAS-konforme elektronische Signaturen integriert werden, um Dokumente direkt digital zu unterzeichnen. Diese optimierten Prozesse verbessern nicht nur die Schadenmeldung, sondern liefern auch präzise Daten für die Prämienberechnung.

Präzise Prämienberechnung

APIs ermöglichen den Zugriff auf detaillierte Fahrzeugspezifikationen wie Motorgröße, Leistung, Kraftstoffart und Ausstattungsmerkmale – alles entscheidende Faktoren für eine genaue Risikobewertung. Mit einer Echtzeit-Marktwertanalyse können Versicherer den aktuellen Fahrzeugwert bestimmen, sodass Prämien und Deckungsgrenzen besser an die Marktbedingungen angepasst werden. Historische Daten, wie TÜV-Berichte mit Kilometerständen und Mängeln, bieten zusätzliche Einblicke in den Wartungszustand und das Risiko.

Die automatisierte Abfrage von Daten über Kennzeichen oder VIN minimiert Eingabefehler und sorgt für verlässliche Prämienberechnungen. So können Prämien optimal auf die spezifische Fahrzeugvariante und deren Sicherheitssysteme abgestimmt werden. Einige API-Anbieter setzen dabei auf ein "Pay-per-successful-call"-Modell, das skalierbare Kostenstrukturen bietet. Neben der genauen Risikobewertung tragen diese Prozesse auch zur Betrugsprävention bei.

Betrugserkennung und -prävention

APIs prüfen Antragsteller in Echtzeit und erkennen potenzielle Betrugsrisiken. Durch die Integration externer Datenbanken und physischer Messwerte, wie Lackschichtdicken, können Schadensangaben mit Informationen zu Personen, Unternehmen und Fahrzeughistorien abgeglichen werden. Expert Report APIs, wie die von autoiXpert, überprüfen, ob eine VIN tatsächlich vor Ort geprüft wurde, um sogenannte „Papierschäden“ zu vermeiden.

Messungen der Lackschichtdicke helfen, Spachtelmasse oder Zweitlackierungen zu identifizieren und bisher nicht gemeldete Vorschäden aufzudecken. Zusätzlich ermöglichen AML-APIs (Anti-Money Laundering) die frühzeitige Erkennung von Risiken wie Insolvenz oder kriminellen Aktivitäten im Zusammenhang mit Antragstellern oder Partnerfirmen. Die vollständige Digitalisierung – von der Geolokalisierung des Schadensorts bis zur digitalen Vertragsunterzeichnung – schafft eine transparente Dokumentationskette, die Manipulationen nahezu ausschließt.

Ein Beispiel für die erfolgreiche Nutzung digitaler Lösungen ist die CUBEE Sachverständigen AG. Mit modernen API-Technologien bietet das Unternehmen schnelle und präzise KFZ-Gutachten über ein weitreichendes Netzwerk in Deutschland und Europa.

Vorteile und Herausforderungen beim Einsatz von APIs

APIs eröffnen Versicherern zahlreiche Möglichkeiten zur Effizienzsteigerung, bringen aber auch einige Herausforderungen mit sich. Hier ein genauerer Blick auf die wichtigsten Aspekte.

Mit APIs können Versicherer von einer Echtzeit-Datensynchronisation profitieren, die den sofortigen Zugriff auf Fahrzeugspezifikationen über Kennzeichen oder Fahrgestellnummer ermöglicht. Das reduziert manuelle Eingabefehler erheblich. Zusätzlich beschleunigen digitale Prozesse die Bearbeitungszeit drastisch – von mehreren Wochen auf lediglich 24 bis 48 Stunden. Dank der Skalierbarkeit moderner APIs können große Portfolios problemlos verwaltet und Tausende von Anfragen gleichzeitig bearbeitet werden.

Herausforderungen und Lösungen

Trotz dieser Vorteile gibt es auch Hürden. Eine der größten ist die Integrationskomplexität. Unterschiedliche Länder verwenden verschiedene Standards – in Deutschland etwa KBA-Nummern, während Italien auf kennzeichenbasierte Abfragen setzt. Solche Unterschiede erfordern eine sorgfältige Planung bei der Implementierung.

Ein weiteres Problem ist das Risiko von Datensicherheitsverletzungen. Um dies zu minimieren, sollten Technologien wie OAuth 2.0 mit Bearer-Tokens und definierten Zugriffsrechten (Scopes) genutzt werden. Zudem verlangt die DSGVO verschlüsselte Datenübertragungen und Zertifizierungen wie ISO/IEC 27001, um den Schutz sensibler Informationen zu gewährleisten.

Die Abhängigkeit von Drittanbietern stellt ebenfalls eine Herausforderung dar. Wenn eine API nicht verfügbar ist, können wichtige Versicherungsprozesse ins Stocken geraten. Versicherer sollten daher Fallback-Mechanismen einrichten und Sandbox-Umgebungen nutzen, um Integrationen vor dem Live-Betrieb mit Dummy-Daten zu testen.

Übersicht der Vor- und Nachteile

| Vorteil | Herausforderung | Lösungsansatz |

|---|---|---|

| Echtzeit-Zugriff auf Fahrzeugdaten | Risiko unbefugten Datenzugriffs | Verschlüsselte HTTPS-Verbindungen und OAuth 2.0 |

| Schadenbearbeitung in 24–48 Stunden statt Wochen | Integration mit Legacy-Systemen | Standardisierte OAS3-Dokumentation nutzen |

| Präzise Daten zu Modell und Ausstattung | Abhängigkeit von Drittanbieter-Verfügbarkeit | Fallback-Mechanismen und Sandbox-Tests |

| Granulare Zugriffskontrolle pro Anwendung | Verwaltungsaufwand für mehrere API-Keys | Zentralisiertes Token-Management mit definierten Ablaufdaten |

Auch aus wirtschaftlicher Sicht sind API-Lösungen attraktiv: Digitale Schadensbewertungen starten bereits bei 39,90 €. Um Risiken weiter zu minimieren, sollten Versicherer nur die spezifischen Scopes aktivieren, die wirklich benötigt werden – beispielsweise lediglich /IT-insurance für Versicherungsstatusabfragen. Dies entspricht dem Prinzip der minimalen Rechtevergabe.

Im nächsten Abschnitt werden Sicherheitsmaßnahmen und Best Practices zur API-Implementierung detaillierter beleuchtet.

Best Practices für eine sichere API-Implementierung

Nach der erfolgreichen Integration einer API ist es entscheidend, Sicherheitsmaßnahmen zu implementieren, um Ihre Daten effektiv zu schützen. Eine solide Sicherheitsstrategie sorgt dafür, dass API-Integrationen in der KFZ-Bewertung reibungslos funktionieren und sensible Informationen sicher bleiben.

Sichere Authentifizierung und Zugriffskontrolle

Ein bewährter Ansatz für die API-Authentifizierung in der Fahrzeugbewertung ist OAuth 2.0 mit Bearer Tokens. Dabei wird das Token im HTTP-Authorization-Header übertragen, sodass keine direkten Zugangsdaten weitergegeben werden. Um die Sicherheit weiter zu erhöhen, sollten Sie granulare Scopes verwenden. So erhält jeder Token nur die minimal notwendigen Rechte, beispielsweise nur Zugriff auf /DE-insurance für Statusabfragen.

Auch die Token-Generierung erfordert besondere Aufmerksamkeit: Vergeben Sie immer ein Ablaufdatum und einen klaren Namen, um die Nachvollziehbarkeit zu gewährleisten. Zusätzlich sollte jede Datenübertragung mit 256-Bit-SSL-Verschlüsselung abgesichert sein, und die Systeme sollten SOC 2 Type II-zertifiziert sein. Produktionsumgebungen sind in der Lage, bis zu 10.000 Anfragen pro Minute zu verarbeiten, ohne dabei die Sicherheit zu gefährden.

Einhaltung der DSGVO-Vorschriften

Die Einhaltung der DSGVO ist ein zentraler Aspekt bei der API-Sicherheit. Die Verordnung fordert eine strikte Datensparsamkeit und die Verschlüsselung sensibler Informationen. Daher sollten Sie ISO/IEC 27001-zertifizierte API-Anbieter wählen, die DSGVO-Konformität garantieren. Mithilfe von Scopes kann sichergestellt werden, dass nur die tatsächlich benötigten Daten abgerufen werden, wie beispielsweise Fahrzeugspezifikationen ohne personenbezogene Informationen.

Ein weiterer wichtiger Punkt ist die Trennung von Test- und Produktionsumgebungen. Sandbox-Domains wie test.automotive.openapi.com arbeiten ausschließlich mit Dummy-Daten, um reale personenbezogene Daten zu schützen. Darüber hinaus sollten Tokens zeitlich begrenzt sein und automatisierte Rotationsmechanismen verwenden, um unbefugten Langzeitzugriff zu verhindern.

Tests mit Beispieldaten

Bevor eine API in den Live-Betrieb geht, ist es unerlässlich, sie in einer Sandbox-Umgebung zu testen. Diese Umgebungen stellen strukturierte Testdaten für verschiedene Szenarien bereit, wie etwa unterschiedliche KBA-Nummern für Deutschland oder kennzeichenbasierte Abfragen in Italien. Tools wie Swagger UI oder Postman helfen dabei, Schwachstellen frühzeitig zu identifizieren.

Versicherer sollten gezielt verschiedene HTTP-Fehlercodes wie 402, 404, 406, 417 oder 428 simulieren, um sicherzustellen, dass die Anwendung auch bei Problemen stabil bleibt. Für spezielle Anforderungen, wie automatisierte Schadenskalkulationen nach CAI-Standard, bieten einige Anbieter „Playground"-Umgebungen an, in denen fortgeschrittene elektronische Signaturen gemäß eIDAS getestet werden können. Der Wechsel zur Produktionsumgebung sollte erst nach erfolgreicher Validierung aller Testszenarien erfolgen.

Fazit

APIs haben die Art und Weise, wie professionelle KFZ-Bewertungen durchgeführt werden, grundlegend verändert. Sie bieten Zugriff auf Echtzeit-Daten aus globalen Fahrzeugdatenbanken und ermöglichen eine präzise Identifizierung von Fahrzeugen. Was früher Wochen dauerte, kann dank digitaler Prozesse jetzt in nur 24–48 Stunden erledigt werden. Gleichzeitig werden große Datenmengen sicher verarbeitet, was sowohl die Verwaltung entlastet als auch die Kundenzufriedenheit durch schnellere Auszahlungen verbessert.

Mit standardisierten Endpunkten, die speziell für verschiedene europäische Märkte entwickelt wurden, ermöglichen moderne APIs Versicherern, Massenbewertungen zu automatisieren, den Versicherungsstatus in Echtzeit zu prüfen und historische Daten für detaillierte Wertermittlungen oder zur Betrugsprävention zu nutzen. Diese Funktionen zeigen, wie wichtig eine gut geplante und sichere API-Integration für die Versicherungsbranche ist.

Für eine erfolgreiche Implementierung sind bestimmte Voraussetzungen entscheidend: eine sichere Authentifizierung mit OAuth 2.0, die DSGVO-konforme Verwaltung von Daten und umfassende Tests in einer Sandbox-Umgebung. Wenn diese Best Practices konsequent umgesetzt werden, profitieren Versicherer von einem automatisierten, effizienten und rechtssicheren System zur Fahrzeugbewertung, das den Anforderungen moderner Versicherungsprozesse entspricht.

FAQs

Welche Datenquellen werden für die KFZ-Bewertung per API genutzt?

Für die KFZ-Bewertung über eine API werden zahlreiche Fahrzeugdaten berücksichtigt. Dazu gehören Marke, Modell, Baujahr, Fahrzeughistorie, Marktwert, Unfallhistorie, Fahrzeugbriefe und Verkaufsdaten. Diese Daten bilden die Grundlage für eine präzise und schnelle Bewertung, die in Echtzeit durchgeführt werden kann.

Wie genau ist eine API-basierte Marktwertbewertung im Schadenfall?

Eine API-basierte Marktwertbewertung im Schadenfall bietet ein hohes Maß an Genauigkeit, da sie auf Echtzeit-Daten wie Modell, Marke und Zustand des Fahrzeugs zugreift. Dadurch wird eine objektive und nachvollziehbare Bewertung ermöglicht, die den tatsächlichen Marktwert des Fahrzeugs präzise abbildet.

Was passiert, wenn die API ausfällt oder Daten fehlen?

Ein Ausfall der API oder das Fehlen von Daten kann dazu führen, dass keine Echtzeit-Daten für die KFZ-Bewertung bereitstehen. Das wirkt sich direkt auf die Automatisierung und Präzision bei der Erstellung von Gutachten aus und kann den gesamten Prozess erheblich verzögern.