Die korrekte Erfassung von Verpackungskosten ist entscheidend für die präzise Zollwertermittlung. Fehler können zu Nachzahlungen, Verzögerungen oder rechtlichen Konsequenzen führen.

Wichtige Punkte:

- Verpackungskosten separat ausweisen: Vermischung mit dem Warenpreis vermeiden.

- Mehrwegverpackungen ausschließen: Diese zählen nicht zum Zollwert, wenn korrekt dokumentiert.

- Arbeitskosten belegen: Alle Verpackungsarbeiten müssen nachvollziehbar dokumentiert sein.

- Incoterms® richtig anwenden: Kosten vor und nach dem EU-Grenzübertritt klar trennen.

- Nur Kosten bis zur Grenze einbeziehen: EU-interne Kosten dürfen nicht in den Zollwert einfließen.

Lösungen:

- Detaillierte Rechnungen und Nachweise einholen.

- Incoterms® präzise definieren.

- Software und Tools wie EZT-Online oder VZTA nutzen.

Fazit: Eine sorgfältige Kostenaufstellung und Dokumentation minimiert Risiken und vermeidet unnötige Abgaben.

Fehler 1: Verpackungskosten nicht aufschlüsseln

Das Problem

Ein häufiger Fehler, den viele Importeure machen, ist die Vermischung von Verpackungskosten mit dem Warenpreis. Das führt dazu, dass der wirtschaftliche Wert der Ware nicht präzise ermittelt werden kann. Die Konsequenzen? Zusätzliche Zölle und Einfuhrumsatzsteuer.

Unklare oder unvollständige Angaben auf Zolldokumenten verursachen oft Verzögerungen bei der Zollabfertigung oder sogar die Ablehnung von Sendungen. Diese Probleme gehen nicht selten mit zusätzlichen Gebühren einher. Samantha Zwart, Mitinhaberin von Customs Knowledge BV, warnt:

„Der Importeur bleibt für die Richtigkeit des in der Einfuhranmeldung angegebenen Zollwerts haftbar. Unterbewertete Zollwerte führen zu Nacherhebungen, wenn der Zoll eine Prüfung durchführt." – Samantha Zwart, Mitinhaberin, Customs Knowledge BV

Wenn Verpackungskosten nicht klar getrennt ausgewiesen werden, leidet die korrekte Zollbewertung. Das Risiko? Teure Nachforderungen und unnötige Komplikationen.

Lösung: Separate Positionen auf Rechnungen

Um das Problem zu lösen, sollten Verpackungskosten immer separat auf der Rechnung ausgewiesen werden. Bitten Sie Ihre Lieferanten um eine detaillierte Aufschlüsselung der Kosten. Verpackungsmaterialien und Arbeitskosten sollten als eigene Positionen erscheinen, falls sie nicht bereits im Bruttopreis enthalten sind. Werden Verpackungskosten separat berechnet, müssen sie dem Transaktionswert hinzugefügt werden.

Darüber hinaus ist es wichtig, die Incoterms klar zu definieren, beispielsweise „DAP Hamburg, Deutschland, Incoterms 2020“. So können die Behörden auf einen Blick erkennen, welche Kosten im Preis enthalten sind. Statt allgemeiner Begriffe wie „Waren“ oder „Kleidung“ sollten Sie präzise Beschreibungen wie „Baumwoll-T-Shirts“ verwenden. Beim Bruttogewicht sollten alle Waren, Verpackungsmaterialien und Kartons berücksichtigt werden, um Missverständnisse zu vermeiden.

Fehler 2: Mehrwegverpackungen in die Bewertung einbeziehen

Welche Verpackungen ausgeschlossen werden können

Wiederverwendbare Transportmittel wie Paletten oder Container sind vom Zollwert auszunehmen, da sie nicht direkt zur Ware gehören. Das Schweizer Bundesamt für Zoll und Grenzsicherheit (BAZG) erklärt hierzu:

„Was das Bruttogewicht nicht umfasst, sind die eigentlichen Transportmittel wie Transportcontainer, wiederverwendbare Transportausrüstung (Paletten), Befestigungsvorrichtungen usw." – Schweizer Bundesamt für Zoll und Grenzsicherheit (BAZG)

Wenn beispielsweise volle Paletten gegen leere getauscht werden, handelt es sich um ein nicht-monetäres Darlehen, das nicht als Teil des Kaufpreises betrachtet wird. Auch Kosten, die erst nach dem Grenzübertritt in die EU entstehen – wie der Rücktransport von Mehrwegverpackungen – können vom Zollwert abgezogen werden, sofern sie ordnungsgemäß dokumentiert sind. Diese klare Trennung erleichtert die korrekte Berechnung und Dokumentation.

Lösung: Mehrwegverpackungen dokumentieren

Um Fehler bei der Einbeziehung von Mehrwegverpackungen zu vermeiden, ist eine vollständige Dokumentation unerlässlich. Halten Sie Austausch- und Reparaturprogramme durch Verträge, Frachtbriefe und Lieferantenvereinbarungen fest, um den Ausschluss dieser Verpackungen nachweisen zu können.

Bei komplexen Verpackungsregelungen empfiehlt es sich, eine Verbindliche Zolltarifauskunft (VZWA) zu beantragen, die für drei Jahre rechtliche Sicherheit bietet. Zudem sollten Sie von Ihren Lieferanten detaillierte Kostenaufschlüsselungen verlangen, die Transport- und Verpackungskosten separat ausweisen. So können Sie präzise nachvollziehen, welche Kosten nach dem EU-Grenzübertritt entstanden sind und entsprechend ausgeschlossen werden können.

Fehler 3: Fehlende Dokumentation für Arbeitskosten

Warum Dokumentation wichtig ist

Zollbehörden bestehen darauf, dass alle Kosten, die den Zollwert beeinflussen – sei es durch Hinzurechnung oder Abzug – „identifizierbar" und „unterscheidbar" vom eigentlichen Warenpreis sein müssen. Dazu gehören auch Verpackungs- und Behandlungskosten wie Arbeitskosten für Umpacken oder Sortieren. Nach Artikel 71 des Unionszollkodex (UZK) zählen diese rechtlich zum Zollwert. Gerade bei Arbeitskosten ist eine klare Dokumentation unverzichtbar, um den tatsächlichen wirtschaftlichen Wert darzulegen.

Liegt keine genaue Dokumentation vor, greifen die Behörden oft auf Standardtarife oder Durchschnittswerte zurück, um die Kosten zu schätzen. Diese Schätzungen sind in der Regel höher als die tatsächlichen Kosten, was zu unnötig hohen Zollabgaben führen kann.

Lösung: Ordnungsgemäße Aufzeichnungen führen

Um überhöhte Abgaben zu vermeiden, sollten Arbeitskosten genauso präzise dokumentiert werden wie Verpackungskosten. Eine saubere Trennung dieser Kosten vom Warenpreis ist essenziell.

Fordern Sie auf Ihren Rechnungen eine detaillierte Aufschlüsselung der Arbeits- und Verpackungskosten an, die klar vom Warenwert abgegrenzt ist. Stellen Sie außerdem sicher, dass die verwendeten Incoterms® deutlich angegeben werden. Für jede Sendung sollten vollständige Unterlagen vorhanden sein, darunter Kaufverträge, Handelsrechnungen und Zahlungsnachweise für Fahrzeugimporte.

Falls keine genauen Arbeitskosten verfügbar sind, können anerkannte Standardmargen oder branchenübliche Sätze eine sinnvolle Alternative sein. Damit vermeiden Sie, dass die Zollbehörden eigene, oft überhöhte Schätzungen ansetzen. Zusätzlich sollten Sie alle relevanten E-Mails und Auftragsbestätigungen archivieren, da diese im Zweifelsfall als ergänzender Nachweis dienen können.

Fehler 4: Falsche Anwendung der Incoterms®

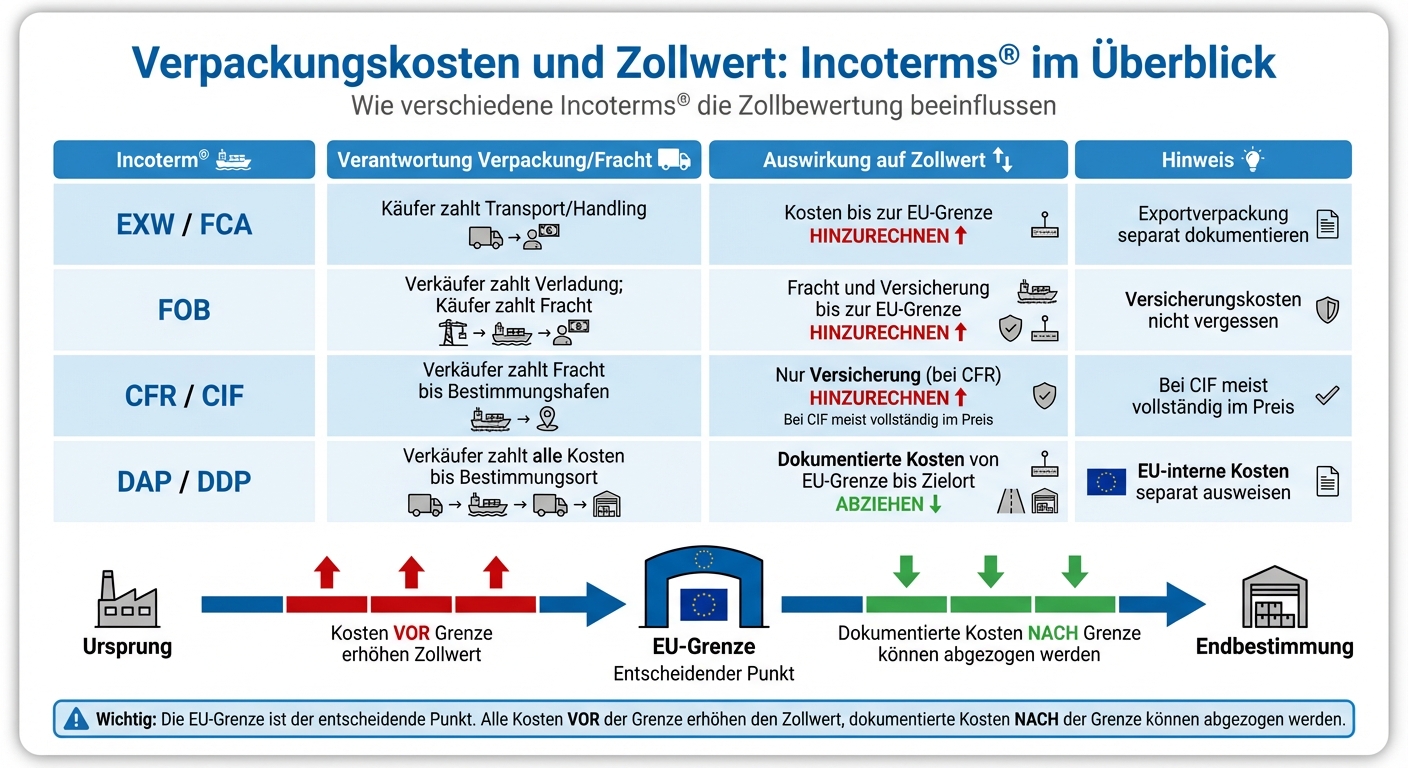

Zollwert-Behandlung von Verpackungskosten nach Incoterms

Wie Incoterms® die Verpackungskosten beeinflussen

Die Incoterms® regeln, welcher Vertragspartner welche Kosten trägt – und beeinflussen dadurch unmittelbar die Höhe der Zollabgaben. Wichtig ist hierbei die „Grenzregel“: Alle Kosten, die vor dem EU-Grenzübertritt anfallen, müssen zum Zollwert hinzugerechnet werden, sofern sie nicht bereits im Rechnungspreis enthalten sind. Dokumentierte Kosten, die nach der Grenze entstehen, können hingegen abgezogen werden.

„Die Incoterms legen unter anderem fest, welcher Vertragspartei welche Kosten trägt. Diese Kosten beeinflussen den Wert der Ware beim Grenzübertritt." – artax – international tax law

Ein Beispiel: Bei Ex Works (EXW) trägt der Käufer nahezu alle Kosten ab dem Abholort. Wenn er für die Exportverpackung separat zahlt, müssen diese Kosten dem Transaktionswert hinzugerechnet werden. Im Gegensatz dazu umfassen die Rechnungspreise bei Delivered Duty Paid (DDP) oder Delivered at Place (DAP) sämtliche Kosten bis zum Bestimmungsort. Kosten, die nach dem EU-Grenzübertritt anfallen – wie Verpackung oder Handling –, können abgezogen werden, wenn sie separat dokumentiert sind. Die genaue Zuordnung der Kosten entsprechend den Incoterms® ist daher entscheidend, um Fehler zu vermeiden.

Lösung: Kosten korrekt den Incoterms® zuordnen

Der Schlüssel liegt darin, den Punkt des Grenzübertritts im Verhältnis zum angegebenen Incoterm®-Ort zu bestimmen. Nur so lassen sich Kosten vor und nach dem Import präzise aufteilen.

Bei FOB (Free On Board) und CFR (Cost and Freight) müssen die Fracht- und Versicherungskosten bis zur EU-Grenze zum Transaktionswert hinzugerechnet werden. Bei CFR ist die Fracht bereits enthalten, sodass in der Regel nur die Versicherungskosten ergänzt werden müssen.

Für DDP/DAP gilt: Listen Sie alle innerhalb der EU entstehenden Verpackungs- und Handlingkosten separat auf. Nur so können diese vom Zollwert abgezogen werden. Geben Sie zudem die vollständige Incoterms®-Formulierung an, beispielsweise „[gewählte Klausel] [genannter Hafen oder Ort] Incoterms® 2020“. Dies sorgt für Klarheit und Rechtssicherheit bei der Kostenaufteilung.

| Incoterm® | Verantwortung Verpackung/Fracht | Auswirkung auf Zollwert |

|---|---|---|

| EXW / FCA | Käufer zahlt Transport/Handling | Kosten bis zur EU-Grenze hinzurechnen |

| FOB | Verkäufer zahlt Verladung; Käufer zahlt Fracht | Fracht und Versicherung bis zur EU-Grenze hinzurechnen |

| CFR / CIF | Verkäufer zahlt Fracht bis Bestimmungshafen | Nur Versicherung (bei CFR) hinzurechnen oder Preis verwenden, wenn Grenze der Hafen ist |

| DAP / DDP | Verkäufer zahlt alle Kosten bis Bestimmungsort | Dokumentierte Kosten von der EU-Grenze bis zum Zielort abziehen |

Fehler 5: Hinzurechnung von Verpackungskosten nach dem Import

Kosten vor und nach dem Import

Der Zollwert muss ausschließlich auf Basis der Kosten bis zum EU-Grenzübertritt berechnet werden. Alles, was danach anfällt, gehört nicht in die Zollbewertung.

„Der Zollwert ist der Wert der Waren, wenn sie in die EU eintreten." – Samantha Zwart, Customs Knowledge BV

Ein häufiger Fehler: Verpackungs- und Transportkosten, die erst innerhalb der EU entstehen, werden fälschlicherweise in den Zollwert einbezogen. Das führt zu einem unnötig hohen Zollwert – und damit zu überhöhten Zollabgaben und Einfuhrumsatzsteuer. Wichtig zu wissen: Bei Seefracht liegt der Eintrittsort meist im Hafen, bei Straßentransporten ist es die erste Zollstelle an der EU-Außengrenze. Kosten, die nach diesem Punkt entstehen, wie etwa die Umverpackung in einem deutschen Lager oder der Weitertransport vom Hamburger Hafen nach München, dürfen nicht Teil der Zollbewertung sein. Um Fehler zu vermeiden, ist eine klare Trennung dieser Kosten unerlässlich.

Lösung: Nur Kosten bis zur Grenze einbeziehen

Fordern Sie von Ihren Lieferanten eine genaue Aufschlüsselung der Kosten an, die klar zwischen Ausgaben vor und nach dem EU-Grenzübertritt unterscheidet. Bei Incoterms® wie DAP, bei denen der Verkäufer alle Kosten bis zur Haustür übernimmt, müssen Sie den EU-internen Kostenanteil identifizieren und vom Zollwert abziehen.

Ohne entsprechende Nachweise akzeptiert der Zoll keine Abzüge. Das bedeutet, der gesamte Rechnungsbetrag wird dann besteuert. Dokumentieren Sie daher alle relevanten Kostenbelege sorgfältig. Beispiele dafür sind Frachtbriefe und Versicherungsnachweise, die den EU-internen Anteil belegen. Mit einer klaren Dokumentation können Sie Überzahlungen vermeiden und rechtlich auf der sicheren Seite bleiben.

So vermeiden Sie diese Fehler

Um Fehler bei der Zollbewertung zu verhindern, ist ein strukturierter Ansatz in Kombination mit passender Zollsoftware entscheidend. Programme wie AEB's Import Filing für ATLAS oder CDS können automatisch notwendige Zuschläge berechnen, darunter EU-ETS-Zuschläge oder Seefrachtkosten, basierend auf dem gewählten Incoterm.

Vorabprüfungs-Tools nutzen

Mit offiziellen Tools wie EZT-Online (Elektronischer Zolltarif) können Sie prüfen, ob Verpackungen zusammen mit der Ware oder separat tarifiert werden müssen. Für komplexe Fälle empfiehlt sich das VZTA-System (Verbindliche Zolltarifauskunft), um vorab eine rechtlich bindende Klassifizierung zu erhalten. Dies schützt vor späteren Konflikten mit den Behörden. Zudem sollte Ihre Software sicherstellen, dass Pflichtfelder korrekt ausgefüllt und das Bruttogewicht inklusive aller Verpackungsmaterialien angegeben wird.

Checkliste für Verpackungskosten erstellen

Sobald die Tariffragen geklärt sind, sollten Sie alle Verpackungskosten systematisch erfassen. Eine Checkliste kann helfen:

- Überprüfen Sie den Rechnungsbruttopreis: Sind Verpackungskosten enthalten? Falls nicht, müssen sie zum Transaktionswert hinzugefügt werden.

- Dokumentieren Sie zusätzliche Leistungen: Dazu zählen Aufkleber, Kartons oder Behälter, die kostenlos oder vergünstigt bereitgestellt wurden.

- Trennen Sie Designkosten: Designs aus der EU können ausschließbar sein, während Designs aus Drittländern einzubeziehen sind.

- Erfassen Sie Arbeitskosten: Alle Kosten für das Verpacken der Waren sollten berücksichtigt werden.

„Der Zollwert muss den realen wirtschaftlichen Wert eines eingeführten Produkts widerspiegeln. Folglich sollten alle Elemente dieses Produkts mit kommerziellem Wert in die Berechnung einbezogen werden." – Stefan Winheller, Rechtsanwalt

Tabelle: Einzubeziehende vs. ausschließbare Kosten

| Kostenart | Zollrechtliche Behandlung | Erforderliche Dokumentation |

|---|---|---|

| Verpackungsmaterialien | Einzubeziehen (falls nicht im Preis) | Lieferantenrechnungen oder Materialkostenaufstellung |

| Verpackungsarbeit | Einzubeziehen | Arbeitskosten-Nachweis des Herstellers |

| EU-basierte Designs | Ausschließbar (als geistiger Assist) | Nachweis der Entstehung/Herkunft in der EU |

| Nicht-EU-Designs | Einzubeziehen | Rechnung für Designleistungen oder Lizenzgebühren |

| Einkaufsprovisionen | Ausschließbar | Agenturvertrag und separate Rechnungsstellung |

| Mehrwegverpackung | Ausschließbar (unter bestimmten Bedingungen) | Dokumentation der Rückgabevereinbarung |

Diese Tabelle hilft, Kosten korrekt zuzuordnen und Fehler bei der Zollbewertung zu vermeiden.

Ein Beispiel aus der Praxis: Im BFH-Fall VII R 28/21 (September 2024) war unklar, ob in Deutschland erstellte Design-PDFs, die kostenlos an Lieferanten in Taiwan und Hongkong weitergegeben wurden, als Verpackungskosten oder geistiger Assist gelten. Die Entscheidung hatte erhebliche Auswirkungen auf die Zollabgaben.

Fazit: Verpackungskosten korrekt erfassen

Die genaue Erfassung von Verpackungskosten in der Zollbewertung ist laut Art. 71 UZK eine Pflicht. Fehler können nicht nur Verzögerungen und Prüfvermerke, sondern auch Bußgelder nach sich ziehen.

Damit alle relevanten Kosten korrekt berücksichtigt werden, ist eine enge Zusammenarbeit zwischen Einkauf, Logistik und Zollabteilung unerlässlich. Rechtsanwältin Almuth Barkam von Möllenhoff Rechtsanwälte bringt es treffend auf den Punkt:

„Selbst die geschultesten Mitarbeiter einer Zollabteilung können Zollwerte nicht korrekt bestimmen, wenn ihnen die notwendigen Informationen über die Positionen, die zusätzlich zu berücksichtigen sind, nicht vorliegen." – Rechtsanwältin Almuth Barkam, Möllenhoff Rechtsanwälte

Dieser Hinweis zeigt, wie wichtig regelmäßige interne Audits sind. Da Fracht- und Verpackungsrechnungen oft erst nach der Zollanmeldung eintreffen, müssen Unternehmen ihre Steuerbescheide später mit den tatsächlichen Kosten abgleichen. Wer klare Verfahrensanweisungen etabliert, Mehrwegverpackungen sauber dokumentiert und auf verlässliche Daten setzt, minimiert nicht nur das Risiko von Strafen, sondern kann auch seine Zollabgaben effizienter gestalten.

Mit den richtigen Tools und digitalen Prozessen wird dieser Bereich von einer möglichen Fehlerquelle zu einem gut kontrollierten Ablauf.

FAQs

Welche Verpackungskosten zählen tatsächlich zum Zollwert?

Zum Zollwert zählen ausschließlich Verpackungskosten, die direkt mit der gelieferten Ware verknüpft sind. Dazu gehören:

- Kosten für Verpackungen, die die Ware umschließen.

- Ausgaben für Umschließungen oder Behältnisse, die speziell für die Lagerung oder Vermarktung der Ware gedacht sind.

Nicht berücksichtigt werden jedoch allgemeine Verpackungskosten, die bereits im Kaufpreis enthalten sind, oder solche, die lediglich für Lagerung oder Transport anfallen und keine direkte Verbindung zur Ware selbst aufweisen.

Welche Nachweise benötigt der Zoll für Verpackungs- und Arbeitskosten?

Für die Zollbewertung von Verpackungs- und Arbeitskosten sind entsprechende Nachweise unerlässlich. Dazu zählen beispielsweise Rechnungen, Verträge oder andere Belege, die die tatsächlichen Aufwendungen klar und nachvollziehbar dokumentieren. Nur wenn diese Dokumente die Kosten transparent darlegen, können sie im Zollverfahren berücksichtigt und korrekt in den Zollwert einbezogen werden.

Wie trenne ich Kosten vor und nach dem EU-Grenzübertritt richtig?

Um die Kosten korrekt zuzuordnen, ist eine klare Dokumentation der Posten, die vor und nach dem EU-Grenzübertritt anfallen, unerlässlich.

- Vor dem Grenzübertritt: Hierzu gehören der Kaufpreis, Transportkosten und Versicherungskosten. Diese fließen direkt in die Berechnung des Zollwerts ein.

- Nach dem Grenzübertritt: Dazu zählen Zollgebühren, Einfuhrumsatzsteuer und weitere Abgaben.

Eine genaue Trennung dieser Kostenarten hilft, Fehler bei der Zollbewertung zu vermeiden und sorgt für eine korrekte Abwicklung.

Verwandte Blogbeiträge

- Welche Dokumente sind für die Importprüfung erforderlich?

- Wie berechnet man Zollgebühren für Fahrzeugimporte?

- Zollbewertung: Wann sind Transferpreis-Anpassungen nötig?

- Checkliste: Fahrzeugbewertung bei Import und Export