Nach einem Autounfall stellt sich oft die Frage: Wer übernimmt die Kosten für das Gutachten? Die Antwort hängt von der Schuldfrage, der Schadenshöhe und der zuständigen Versicherung ab. Kurz gesagt:

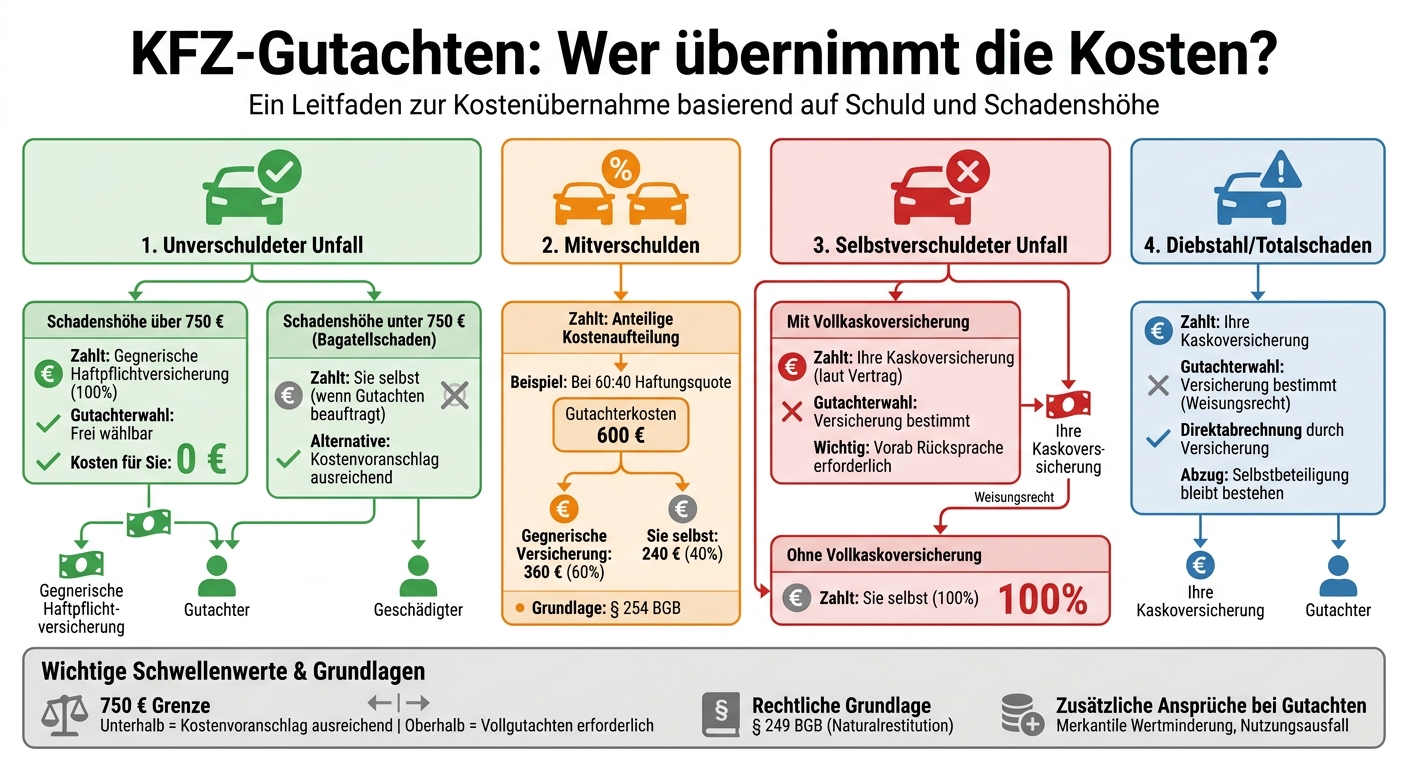

- Unverschuldeter Unfall: Die gegnerische Haftpflichtversicherung zahlt das Gutachten, wenn der Schaden über 750 € liegt. Sie dürfen einen unabhängigen Gutachter wählen.

- Bagatellschäden (<750 €): Hier reicht meist ein Kostenvoranschlag. Beauftragen Sie trotzdem einen Gutachter, tragen Sie die Kosten selbst.

- Mitverschulden: Die Kosten werden anteilig gemäß der Haftungsquote aufgeteilt.

- Selbstverschuldeter Unfall: Ihre Kaskoversicherung zahlt, wenn vertraglich vereinbart. Die Versicherung wählt jedoch den Gutachter.

Tipp: Bei Unsicherheiten ist ein unabhängiger Gutachter oft die bessere Wahl, da er Ihre Interessen vertritt und alle Schadenspositionen berücksichtigt.

KFZ-Gutachten Kostenübernahme: Wer zahlt bei welchem Unfalltyp?

Gutachterkosten bei unverschuldetem Unfall

Ihre rechtlichen Ansprüche als Geschädigter

Wenn Sie unverschuldet in einen Unfall verwickelt werden, übernimmt die gegnerische Haftpflichtversicherung die Kosten für einen Gutachter. Dieses Recht ist in § 249 BGB festgelegt. Dort wird die sogenannte Naturalrestitution geregelt, die besagt, dass Sie so gestellt werden müssen, als hätte der Unfall nie stattgefunden.

Ein wichtiger Punkt: Sie dürfen Ihren Gutachter frei wählen. Der Bundesgerichtshof (BGH) hat im Urteil VI ZR 67/06 entschieden, dass die Versicherung die Gutachterkosten übernehmen muss, solange diese nicht offensichtlich überhöht sind. Dieses Risiko, auch Prognoserisiko genannt, liegt bei der Versicherung, wodurch sie weiter zur Zahlung verpflichtet bleibt.

Um eine Vorleistung Ihrerseits zu vermeiden, können Sie eine Direktabrechnung mit dem Gutachter vereinbaren. Dabei rechnet der Gutachter seine Kosten direkt mit der gegnerischen Versicherung ab. Bei einem Schaden von beispielsweise 5.000 € fallen Gutachterkosten zwischen 540 € und 680 € netto an – ein Betrag, den Sie nicht selbst zahlen müssen.

Nachfolgend wird erläutert, ab welcher Schadenshöhe die Versicherung die Gutachterkosten übernimmt.

Mindestschadenhöhe für die Kostenübernahme

Die Übernahme der Gutachterkosten durch die Versicherung ist an eine Mindestschadenhöhe gebunden. Liegt der Schaden unter etwa 750 €, wird in der Regel ein einfacher Kostenvoranschlag akzeptiert. In solchen Fällen trägt der Geschädigte die Gutachterkosten selbst. Diese Grenze, auch als Bagatellschadengrenze bekannt, variiert je nach Gericht zwischen 700 € und 1.000 €.

Bei Schäden unterhalb der Bagatellgrenze reicht der Versicherung ein Kostenvoranschlag aus der Werkstatt aus. Beauftragen Sie dennoch einen Gutachter, bleiben Sie auf den Kosten sitzen. Rechtsanwalt Jan Frederik Strasmann warnt in diesem Zusammenhang:

„Vorsicht allerdings bei Bagatellschäden: Hierbei kann die Versicherung auf einen Sachverständigen und ein Schadengutachten verzichten. Haben Sie in diesem Fall einen Gutachter bestellt, bleiben Sie auf den Kosten sitzen."

Bei Schäden über 750 € sollten Sie unbedingt ein vollständiges Gutachten anfertigen lassen. Ein einfacher Kostenvoranschlag reicht hier nicht aus, um alle relevanten Schadenspositionen wie die merkantile Wertminderung oder den Nutzungsausfall zu erfassen. Diese zusätzlichen Ansprüche können erheblich sein. So kann beispielsweise bei einem drei Jahre alten Fahrzeug mit Reparaturkosten von 5.000 € die Wertminderung allein zwischen 400 € und 800 € betragen.

sbb-itb-d35113a

Kostenaufteilung bei Mitverschulden

Wie der Verschuldensgrad die Kostenverteilung beeinflusst

Wenn beide Unfallbeteiligten eine Mitschuld tragen, wird die Kostenübernahme entsprechend dem Verschuldensanteil geregelt. Grundlage hierfür ist § 254 BGB, der die Mithaftung definiert. Im Gegensatz zu einem Unfall ohne eigenes Verschulden, bei dem die gegnerische Versicherung sämtliche Kosten übernimmt, zahlt bei geteiltem Verschulden jede Versicherung nur anteilig – abhängig vom jeweiligen Verschuldensgrad.

Ein Beispiel: Betragen die Gutachterkosten 600 € und die Haftungsquote wird auf 60:40 festgelegt, übernimmt die Versicherung des Unfallgegners 60 %, also 360 €. Die verbleibenden 240 € müssen Sie selbst tragen. Dieses Prinzip der anteiligen Kostenübernahme gilt nicht nur für Gutachterkosten, sondern auch für andere Schadenspositionen.

Die genaue Haftungsquote wird entweder durch eine Einigung zwischen den Versicherungen oder durch ein Gericht bestimmt. Diese Klärung kann zunächst Unsicherheit darüber schaffen, wer welche Kosten zu tragen hat.

Im nächsten Abschnitt erfahren Sie, wie Sie Ihre Rechte bei geteilter Schuld wahren können und wie die Abrechnung im Detail funktioniert.

Teilerstattung von der Versicherung

Neben der prozentualen Aufteilung spielt auch die Abrechnungsweise eine Rolle. Ein Fachanwalt für Verkehrsrecht kann Sie dabei unterstützen, die erstattungsfähigen Beträge geltend zu machen. Üblicherweise übernimmt die gegnerische Versicherung die Anwaltskosten anteilig, abhängig von der Verschuldensquote des Unfallgegners.

Gutachter rechnen bei geteiltem Verschulden oft nur den erstattungsfähigen Anteil direkt mit der gegnerischen Versicherung ab. Den Restbetrag müssen Sie selbst begleichen. Es ist ratsam, diese Abrechnungsmodalitäten vorab mit dem Gutachter zu besprechen.

Wichtig: Bei Schäden unter 750 € reicht in der Regel ein einfacher Kostenvoranschlag aus, anstelle eines Gutachtens.

Haftpflicht- vs. Kaskoversicherung

Die Wahl der Versicherungsart hat großen Einfluss darauf, wer die Kosten für ein Gutachten übernimmt. Haftpflicht- und Kaskoversicherungen unterscheiden sich nicht nur in ihrer Funktion, sondern auch in der Kostenübernahme. Hier erfahren Sie, wann welche Versicherung greift.

Was die Haftpflichtversicherung abdeckt

Die Kfz-Haftpflichtversicherung ist in Deutschland gesetzlich vorgeschrieben. Sie kommt für Schäden auf, die Sie anderen zufügen. Wenn Sie unverschuldet in einen Unfall verwickelt werden, übernimmt die Haftpflichtversicherung des Unfallgegners sämtliche Kosten für ein unabhängiges Gutachten. Ab einer Schadenhöhe von etwa 750 € besteht der Anspruch auf ein solches Gutachten.

Als Geschädigter haben Sie laut § 249 BGB das Recht, einen Sachverständigen Ihrer Wahl zu beauftragen. Die gegnerische Versicherung ist verpflichtet, die Kosten für den von Ihnen gewählten Gutachter zu übernehmen. Dazu gehören auch die Reparaturkosten, eine mögliche Wertminderung sowie ein Nutzungsausfall. Allein im Jahr 2023 wurden in Deutschland täglich etwa 24.500 Fahrzeugschäden gemeldet – das entspricht rund 9 Millionen Fällen.

Wann die Kaskoversicherung Gutachten bezahlt

Im Gegensatz zur Haftpflichtversicherung gelten bei Kaskoschäden andere Regelungen, da diese Versicherung freiwillig ist und den Schutz des eigenen Fahrzeugs umfasst.

Die Teilkaskoversicherung deckt spezifische Schäden wie Diebstahl, Glasbruch oder Sturmschäden ab. Die Vollkaskoversicherung erweitert den Schutz und übernimmt zusätzlich selbstverschuldete Unfälle sowie Schäden durch Vandalismus. Etwa die Hälfte aller gemeldeten Schäden in Deutschland fällt unter Vollkasko-Policen.

Anders als bei der Haftpflichtversicherung prüft die Kaskoversicherung vor der Kostenübernahme die vertraglichen Bedingungen. In den meisten Fällen bestimmt die Versicherung den Gutachter selbst. Daher empfiehlt es sich, vor der Beauftragung eines Sachverständigen Rücksprache mit der Versicherung zu halten. Christine Rexhäuser von der HUK-COBURG erklärt dazu:

„Grundsätzlich zahlt die Vollkaskoversicherung alle selbst verursachten unfallbedingten Schäden an Ihrem Fahrzeug. Es gibt jedoch einige Ausnahmen, wie Fahren unter Alkoholeinfluss oder vorsätzlich verursachte Schäden."

Tipp: Werfen Sie einen Blick in Ihren Vertrag, um zu prüfen, ob eine „Werkstattbindung“ vereinbart wurde. Diese Klausel kann die Wahl der Werkstatt oder des Gutachters einschränken, bietet jedoch oft den Vorteil niedrigerer Versicherungsprämien.

Selbstverschuldete Unfälle: Wann Sie selbst zahlen

Bei selbstverschuldeten Unfällen sieht die Kostenregelung anders aus als bei unverschuldeten Fällen.

In solchen Situationen deckt Ihre Haftpflichtversicherung zwar die Schäden des Unfallgegners, nicht aber die an Ihrem eigenen Fahrzeug. Ohne eine Vollkaskoversicherung müssen Sie die Kosten für Gutachten und Reparaturen komplett selbst tragen. Haben Sie jedoch eine Vollkaskoversicherung, übernimmt diese die Gutachterkosten – vorausgesetzt, Sie halten sich an die Vorgaben Ihrer Versicherung.

Die Vollkaskoversicherung hat dabei ein Weisungsrecht. Das bedeutet, die Versicherung bestimmt, welcher Gutachter eingeschaltet wird. Beauftragen Sie eigenmächtig einen unabhängigen Sachverständigen ohne vorherige Abstimmung, bleiben Sie auf den Kosten sitzen. Daher ist es entscheidend, vorab mit Ihrer Versicherung Rücksprache zu halten.

Bei kleineren Schäden, sogenannten Bagatellschäden (unter etwa 750 €), akzeptieren Versicherungen in der Regel nur einen Kostenvoranschlag. Ein vollständiges Gutachten wird oft nicht übernommen, es sei denn, Sie entscheiden sich für ein Kurzgutachten.

Tipp: Kontaktieren Sie Ihre Versicherung immer zuerst, bevor Sie einen Gutachter einschalten. So vermeiden Sie unnötige Ausgaben. Sollte das von der Versicherung beauftragte Gutachten aus Ihrer Sicht fehlerhaft sein, haben Sie die Möglichkeit, ein Sachverständigenverfahren einzuleiten. Dies bringt jedoch zusätzliche Kosten und Zeitaufwand mit sich.

Entdecken Sie während der Reparatur versteckte Schäden, sollten Sie sofort ein Nachtragsgutachten beantragen. Fehlt diese Dokumentation, kann die Versicherung die Übernahme der zusätzlichen Reparaturkosten verweigern. Diese Punkte spielen auch bei den weiteren Bewertungs- und Gutachterprozessen eine zentrale Rolle, die später im Detail besprochen werden.

Gutachten für Kauf, Verkauf und Wertermittlung

Gutachten zur Wertermittlung spielen vor allem beim Fahrzeugverkauf eine zentrale Rolle. Wenn Sie ein Auto kaufen, verkaufen oder den Wert ermitteln möchten – beispielsweise bei Oldtimern – können Sie ein freiwilliges Wertgutachten beantragen. Die Kosten hierfür trägt der Fahrzeughalter. Während Unfallgutachten für die Schadensregulierung entscheidend sind, bieten Wertgutachten eine objektive Basis für Preisverhandlungen und klären oft auch Versicherungsfragen. Damit helfen sie, den Marktwert eines Fahrzeugs realistisch einzuschätzen und ergänzen so die unfallbedingten Bewertungen.

Die Kosten für ein einfaches Wertgutachten liegen zwischen 150 € und 400 €, während spezialisierte Oldtimer-Bewertungen zwischen 300 € und 800 € kosten. Diese Ausgabe kann sich besonders bei Privatverkäufen lohnen, da ein professionelles Gutachten als verlässliche Grundlage für Verhandlungen dient. AUTO BILD bringt es auf den Punkt:

"Beim Unfall oder Verkauf ist das gut angelegtes Geld."

Auch in anderen Situationen, wie bei Erbschaften, Scheidungen oder der Rückgabe von Leasingfahrzeugen, ist ein Gutachten hilfreich. Es dient als unabhängiger Nachweis des tatsächlichen Fahrzeugwerts.

Für Fahrzeuge, die älter als zehn Jahre sind, reichen Standard-Bewertungslisten wie Schwacke oder DAT oft nicht aus, da sie ungenaue Werte liefern. In solchen Fällen ist ein professionelles Gutachten unverzichtbar, um den tatsächlichen Wiederbeschaffungswert bei der Versicherung geltend zu machen. Besonders bei Oldtimern und Youngtimern ist eine Bewertung der Fahrzeugteile wichtig, um den realen Wert und nicht nur den Schrottwert bei der Versicherung anzugeben.

Tipp: Bereiten Sie Ihr Fahrzeug vor dem Gutachten gründlich vor. Reinigen Sie es, entfernen Sie persönliche Gegenstände und legen Sie wichtige Dokumente bereit, wie Fahrzeugschein, Serviceheft und Reparaturnachweise. Eine saubere Oberfläche erleichtert es dem Gutachter, selbst kleine Lackschäden zu erkennen und die Bewertung genauer vorzunehmen.

Wenn Sie ein zuverlässiges und schnelles Gutachten für Kauf, Verkauf oder Wertermittlung benötigen, können Sie sich an CUBEE Sachverständigen AG wenden.

Diebstahl und Totalschaden

Nachdem die Regelungen der Haftpflicht- und Kaskoversicherung geklärt wurden, geht es nun um spezielle Fälle der Kaskoversicherung, wie Diebstahl und Totalschaden.

In solchen Fällen übernimmt die Kaskoversicherung die Kosten, allerdings gelten hier andere Vorgaben als bei Haftpflichtschäden. Die Versicherung hat das sogenannte Weisungsrecht. Das bedeutet, sie bestimmt in der Regel den Gutachter und rechnet direkt mit diesem ab. Dadurch entfällt für Sie als Versicherungsnehmer die Notwendigkeit, in Vorleistung zu gehen.

Ein Anspruch auf einen frei wählbaren Gutachter besteht bei Kaskoschäden nicht. Beauftragen Sie ohne Absprache einen eigenen Gutachter, tragen Sie die entstehenden Kosten selbst. Daher sollten Sie immer zuerst Ihre Versicherung kontaktieren.

Das Gutachten ermittelt den Wiederbeschaffungswert, der den Betrag angibt, der für einen gleichwertigen Ersatz benötigt wird. Von diesem Betrag wird der Restwert des Fahrzeugs abgezogen, und die Versicherung zahlt die Differenz aus. Die Bearbeitung des Falls dauert in der Regel zwei bis vier Wochen, nachdem das Gutachten vorliegt.

| Merkmal | Haftpflicht (Totalschaden) | Kasko (Diebstahl/Totalschaden) |

|---|---|---|

| Gutachterwahl | Freie Wahl | Versicherung bestimmt |

| Zahlungsweise | Erstattung oder Direktabrechnung | Direktzahlung |

| Kostenübernahme | 100 % durch gegnerische Versicherung | Gemäß Vertrag und Selbstbeteiligung |

Wichtig zu beachten: Auch wenn die Kaskoversicherung die Kosten übernimmt, bleibt die vereinbarte Selbstbeteiligung bestehen.

Unabhängiger Gutachter vs. Versicherungsgutachter

Nach einem Unfall steht oft die Frage im Raum: Welcher Gutachter sorgt für die bestmögliche Schadensregulierung? Die Wahl zwischen einem unabhängigen Gutachter und einem von der Versicherung gestellten Sachverständigen kann entscheidend sein. Nach den Besonderheiten bei Diebstahl und Totalschaden wird hier der Fokus auf die faire Schadensbewertung gelegt.

Vorteile eines eigenen Gutachters

Als Geschädigter haben Sie das Recht, einen Gutachter Ihrer Wahl zu beauftragen. Diese Freiheit kann den Unterschied machen. Ein unabhängiger Sachverständiger handelt ausschließlich in Ihrem Interesse und dokumentiert den Schaden in vollem Umfang – von der Wertminderung und dem Restwert über Nutzungsausfall bis hin zu Reparaturkosten auf Basis von Markenwerkstatt-Preisen.

„Ein unabhängiger Gutachter arbeitet ausschließlich in Ihrem Auftrag und dokumentiert alle schadenrelevanten Positionen umfassend, damit Ihre Ansprüche in voller Höhe erstattet werden." – KFZ Gutachter Güner

Ein weiterer Vorteil: Viele unabhängige Gutachter bieten eine Direktabrechnung an, wodurch Sie nicht in finanzielle Vorleistung treten müssen. Außerdem ist das Gutachten gerichtsfest und kann bei Streitigkeiten als Beweismittel dienen.

Für Fahrzeughalter, die Wert auf eine objektive und gründliche Schadensbewertung legen, bietet die CUBEE Sachverständigen AG eine schnelle und professionelle Lösung. Mit digitalisierten Prozessen und einem weitreichenden Netzwerk in Deutschland und Europa wird eine effiziente Abwicklung gewährleistet.

Warum Versicherungen eigene Gutachter bevorzugen

Im Gegensatz dazu verfolgen Versicherungsgutachter oft andere Interessen. Versicherungen beauftragen ihre eigenen Sachverständigen, um Kosten zu minimieren. Dabei orientieren sie sich an internen Vorgaben, setzen auf günstigere Reparaturmethoden und bevorzugen häufig freie Werkstätten.

Ein wichtiger Punkt: Bei einem unverschuldeten Unfall sind Sie nicht verpflichtet, den Gutachter der gegnerischen Versicherung zu akzeptieren. Ein unabhängiger Sachverständiger bietet eine neutrale Einschätzung und stellt sicher, dass alle Schadenspositionen berücksichtigt werden.

| Merkmal | Unabhängiger Gutachter | Versicherungsgutachter |

|---|---|---|

| Loyalität | Fahrzeughalter/Geschädigter | Versicherungsgesellschaft |

| Ziel | Vollständige Schadenserfassung | Kostenreduzierung |

| Werkstattwahl | Markenwerkstatt-Kalkulation | Häufig freie Werkstätten |

| Wertminderung | Präzise Berechnung | Wird oft unterschätzt |

| Kosten (unverschuldet) | 0 € – Übernahme durch die gegnerische Haftpflichtversicherung | 0 € – Übernahme durch die Versicherung |

Zusammenfassung: Wer zahlt was

Die Kostenverteilung nach einem Unfall hängt maßgeblich vom Unfallhergang ab – ob Sie unverschuldet, teilschuldig oder selbst verantwortlich sind. Hier die wichtigsten Regelungen:

Bei einem unverschuldeten Unfall übernimmt die Haftpflichtversicherung des Unfallverursachers die kompletten Kosten für den Gutachter. Dabei steht es dem Geschädigten frei, einen unabhängigen Sachverständigen zu beauftragen. Im Fall einer Teilschuld werden die Kosten anteilig zwischen den beteiligten Versicherungen aufgeteilt, basierend auf der jeweiligen Haftungsquote.

Wenn Sie selbst den Unfall verursacht haben, greift in der Regel Ihre Kaskoversicherung. Die Übernahme der Kosten richtet sich hierbei nach den vertraglich vereinbarten Bedingungen. Ein weiterer Faktor ist die Schadenshöhe: Bei Schäden unter 750 € (Haftpflicht) oder 2.000 € (Kasko) genügt oft ein Kurzgutachten.

„Wenn Sie bei einem Bagatellschaden einen Gutachter beauftragt haben, bleiben Sie auf den Kosten sitzen." – Jan Frederik Strasmann, Rechtsanwalt

Für eine präzise und umfassende Schadensbewertung lohnt es sich, einen unabhängigen Gutachter zu beauftragen. Die CUBEE Sachverständigen AG bietet eine schnelle und professionelle Abwicklung durch digitalisierte Prozesse und ein deutschlandweites Netzwerk. Besonders praktisch: Die Direktabrechnung mit der Versicherung erspart Ihnen eine Vorleistung.

Gutachten, die nicht unfallbedingt sind – etwa bei einem geplanten Fahrzeugverkauf oder für Oldtimer – müssen vom Fahrzeughalter selbst bezahlt werden. Bei kleineren Schäden sollten Sie vorab prüfen, ob ein Kurzgutachten ausreichend ist.

FAQs

Wie lässt sich die Bagatellgrenze sicher einschätzen?

Die Bagatellgrenze liegt bei Schäden unter etwa 750 € und dient als Richtwert, um kleinere Schäden einzuschätzen. Bei solchen Schäden reicht oft ein einfacher Kostenvoranschlag aus. Überschreitet der Schaden jedoch diesen Betrag, ist in der Regel ein vollständiges Kfz-Gutachten notwendig. Dieses Gutachten dokumentiert nicht nur den Schaden, sondern auch Ansprüche wie Wertminderung oder Nutzungsausfall detailliert.

Was tun, wenn die Versicherung mein Gutachten kürzt?

Wenn Ihre Versicherung ein Gutachten kürzt, sollten Sie zunächst prüfen, ob diese Kürzung rechtlich gerechtfertigt ist. Ist das nicht der Fall, haben Sie die Möglichkeit, rechtliche Schritte einzuleiten, um Ihre Ansprüche durchzusetzen. Sind Sie unsicher, empfiehlt es sich, einen Experten hinzuzuziehen, der Sie bei der Wahrung Ihrer Rechte unterstützt.

Wann ist ein Wertgutachten sinnvoller als ein Unfallgutachten?

Ein Wertgutachten kann in vielen Situationen hilfreich sein, in denen der exakte Wert eines Fahrzeugs von Bedeutung ist. Zum Beispiel ist es bei einem geplanten Verkauf nützlich, um einen fairen Preis festzulegen. Auch bei Erbauseinandersetzungen hilft es, den Fahrzeugwert objektiv zu bestimmen. Besonders bei Oldtimern ist ein solches Gutachten wichtig, da es den tatsächlichen Marktwert des Fahrzeugs präzise ermittelt. Dabei geht es nicht um die Bewertung eines Schadens, sondern ausschließlich um die Wertermittlung für spezifische Zwecke.

Verwandte Blogbeiträge

- Fahrzeugschäden nach Unfall: Wie geht es jetzt weiter?

- Wie erkenne ich ein faires KFZ-Gutachten?

- Wie wird der Schaden bei einem Auffahrunfall bewertet?

- Warum unabhängige Gutachter bei der Appraisal-Klausel wichtig sind