Die korrekte Deklaration von Lizenzgebühren im Zollwert ist entscheidend, um Nachzahlungen, Bußgelder oder Prüfungen durch die Zollbehörden zu vermeiden. Laut Unionszollkodex (UZK) müssen Lizenzgebühren in den Zollwert einbezogen werden, wenn sie eine Voraussetzung für den Kaufvertrag oder den Erhalt der Waren sind. Selbst Zahlungen an Dritte können zollpflichtig sein, wie ein Urteil des Bundesfinanzhofs (März 2026, Az. VII B 107/25) zeigt.

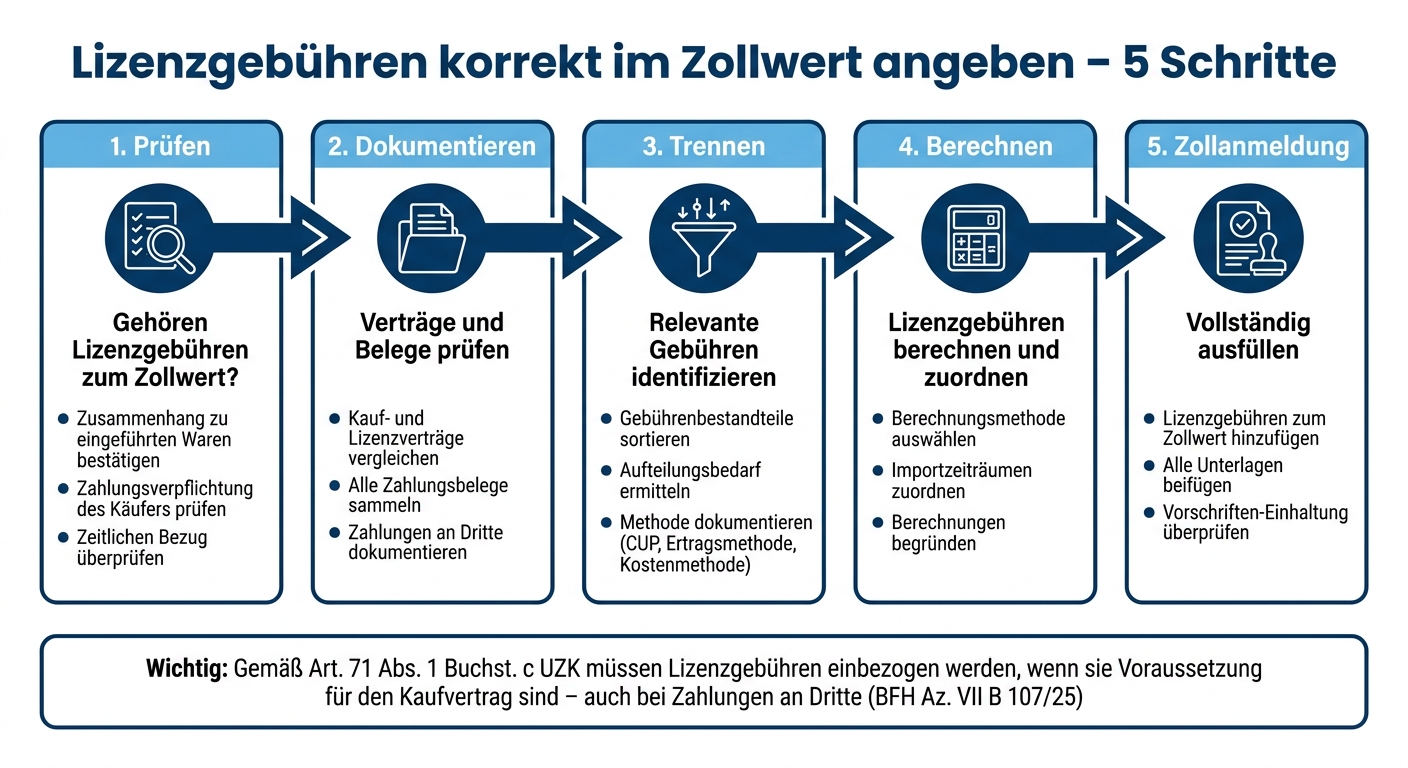

Wichtige Schritte zur korrekten Deklaration:

- Prüfen: Gehören die Lizenzgebühren zum Zollwert? Sind sie für die Warenlieferung zwingend erforderlich?

- Dokumentieren: Kauf- und Lizenzverträge sowie Zahlungsbelege vollständig und klar nachvollziehbar aufbewahren.

- Berechnen: Lizenzgebühren präzise berechnen und den Importzeiträumen zuordnen.

- Zollanmeldung: Gebühren korrekt in die Zollanmeldung eintragen und alle relevanten Unterlagen beifügen.

Eine gründliche Prüfung und vollständige Dokumentation sind essenziell, um Risiken zu minimieren und den gesetzlichen Vorgaben zu entsprechen. Die Behörden legen großen Wert auf die tatsächliche Geschäftspraxis („Substance over Form“).

5-Schritte-Prozess zur korrekten Deklaration von Lizenzgebühren im Zollwert

Schritt 1: Prüfen Sie, ob Lizenzgebühren zum Zollwert gehören

Bestätigen Sie den Zusammenhang zwischen Lizenzgebühren und eingeführten Waren

Zuerst sollten Sie klären, ob Lizenzgebühren als Bedingung für den Kauf gelten. Laut Artikel 71 Absatz 1 Buchstabe c des Unionszollkodex (UZK) müssen Lizenzgebühren in den Zollwert einbezogen werden, wenn deren Zahlung Voraussetzung für den Abschluss des Kaufvertrags oder den Erhalt der Waren ist.

„Die Zahlung von Lizenzgebühren kann in die Zollwertberechnung eingeführt werden... insbesondere dann, wenn die Zahlung der Lizenzgebühren eine Voraussetzung für den Abschluss des Kaufvertrags oder den Erhalt der Waren darstellt." – Steuerberatung Blum

Der entscheidende Punkt ist: Können die Waren auch ohne die Zahlung der Lizenzgebühren bezogen werden? Falls nicht, liegt ein direkter Zusammenhang vor. Überprüfen Sie Ihren Kaufvertrag auf Hinweise zu Lizenzverträgen oder Zahlungen von Lizenzgebühren. Selbst wenn die Zahlung an eine dritte Partei erfolgt, kann sie zollwertpflichtig sein, sofern der Verkäufer oder eine mit ihm verbundene Person diese Zahlung verlangt.

Prüfen Sie, ob der Käufer zur Zahlung verpflichtet ist

Die Verpflichtung zur Zahlung der Lizenzgebühren muss beim Käufer liegen und für die Transaktion zwingend erforderlich sein. Artikel 136 der Durchführungsverordnung zum UZK (UZK-IA) legt eine breite Auslegung des Begriffs „Bedingung des Kaufgeschäfts“ fest. Das bedeutet: Auch wenn der Lizenzvertrag formal getrennt vom Kaufvertrag ist, zählt die wirtschaftliche Realität.

Klären Sie, ob der Verkäufer die Warenlieferung verweigern würde, falls die Lizenzgebühr nicht gezahlt wird.

Überprüfen Sie den zeitlichen Bezug der Lizenzgebühren

Die Lizenzgebühren müssen im Zusammenhang mit der Einfuhr der Waren stehen. Prüfen Sie, ob die Gebühren sich auf den Herstellungsprozess oder die Vermarktung der eingeführten Waren beziehen. Wichtig ist hier die funktionale Verbindung zwischen der Lizenzgebühr und dem Import.

Stellen Sie sicher, dass die Waren nur geliefert werden, wenn die Lizenzgebühr entrichtet wird. Dokumentieren Sie Ihre Prüfung gründlich, da diese Nachweise für die Berechnung der Zollgebühren und spätere Dokumentation der Lizenzgebühren wesentlich sind.

sbb-itb-d35113a

Schritt 2: Prüfen Sie die Dokumentation und Verträge

Überprüfen Sie Kauf- und Lizenzverträge

Besorgen Sie sich sowohl den Kaufvertrag als auch den Lizenzvertrag und vergleichen Sie beide sorgfältig. Ziel ist es, herauszufinden, ob Lizenzgebühren als separate Kosten gelten, die nicht im Rechnungspreis enthalten sind. Dabei ist es wichtig, die Berechnungsgrundlage (wie etwa den Ab-Werk-Preis) und die genaue Identifikation des Lieferanten zu beachten.

Achten Sie auf mögliche Querverweise zwischen den Verträgen. Oft enthalten Kaufverträge Klauseln, die die Lieferung der Waren an die Zahlung der Lizenzgebühren knüpfen. Sobald die Prüfung abgeschlossen ist, sollten alle zugehörigen Zahlungsbelege gesammelt werden.

Stellen Sie sicher, dass alle Belege vollständig vorliegen

Sammeln Sie alle Zahlungsnachweise, die den Zeitpunkt und die Höhe der gezahlten Lizenzgebühren belegen, und ordnen Sie diese den jeweiligen Zollanmeldungen zu. Ihr Buchhaltungssystem sollte einen klaren Prüfpfad bieten, der alle Zahlungsvorgänge lückenlos dokumentiert. Falls die Lizenzgebühren bei der Einfuhr nicht eindeutig sind, sollten Sie die Teile I bis III des „Fragebogens für Zollbewilligungen" ausfüllen, sofern kein AEO-Status vorliegt.

Führen Sie Ihre Prüfung weiter, indem Sie untersuchen, ob und in welchem Umfang Zahlungen an Dritte in die Transaktion eingebunden sind.

Prüfen Sie Zahlungen an Dritte

Falls Lizenzgebühren an einen Dritten und nicht direkt an den Verkäufer gezahlt werden, ist zu klären, ob die Warenlieferung von dieser Zahlung abhängig ist. Entscheidend ist dabei die funktionale Notwendigkeit der Zahlung, nicht die formale Vertragsgestaltung.

„Der BFH bestätigte diesen Standpunkt und betonte, dass auch an Dritte geleistete Zahlungen, sofern diese für die Transaktion notwendig sind, Teil des Zollwerts sein können“.

Dokumentieren Sie genau, warum Zahlungen an Dritte möglicherweise nicht in den Zollwert einbezogen werden. Diese Dokumentation hilft, Nachforderungen bei späteren Prüfungen zu vermeiden.

Schritt 3: Trennen Sie relevante und irrelevante Gebühren

Nachdem Sie die benötigten Unterlagen geprüft haben, geht es nun darum, die Gebühren nach ihrer Bedeutung für den Zollwert zu sortieren.

Gebührenbestandteile nach ihrer Art sortieren

Zuerst sollten Sie die Lizenzgebühren ihrem jeweiligen Zweck zuordnen. Dabei ist es wichtig, zwischen Zahlungen für geistiges Eigentum – wie Markenrechte, Patente oder technisches Know-how – und Gebühren für begleitende Dienstleistungen, wie Marketing, Vertrieb oder technischen Support, zu unterscheiden. Berücksichtigen Sie ausschließlich Gebühren, die direkt mit den eingeführten Waren in Verbindung stehen. Überprüfen Sie außerdem, ob die Lizenzgebühr globale Rechte abdeckt oder auf bestimmte Regionen oder Produktkategorien beschränkt ist. So können Sie gezielt die Gebühren herausfiltern, die für den Zollwert relevant sind.

Aufteilungsbedarf ermitteln

Falls ein Lizenzvertrag mehrere Produkte oder Regionen umfasst, müssen die Gebühren anteilig zugeordnet werden. Hierbei sollte eine klar dokumentierte Methode genutzt werden, um den Anteil der Lizenzgebühren zu bestimmen, der tatsächlich den eingeführten Waren zugeordnet werden kann. Die Finanzverwaltung legt dabei besonderen Wert auf die tatsächliche Umsetzung der Vereinbarungen („substance over form“). Sobald der Aufteilungsbedarf ermittelt ist, sollten Sie die gewählte Methode im nächsten Schritt dokumentieren.

Methode zur Aufteilung dokumentieren

Es ist entscheidend, die angewandte Methode zur Ermittlung des relevanten Anteils der Lizenzgebühren genau zu dokumentieren. Nutzen Sie hierfür eine gängige Bewertungsmethode, wie beispielsweise die Preisvergleichsmethode (CUP), bei der Ihre Lizenzgebühr mit den Preisen verglichen wird, die unabhängige Dritte für ähnliche Rechte zahlen. Alternativ können Sie die Ertragsmethode (basierend auf erwarteten finanziellen Erträgen) oder die Kostenmethode (basierend auf den Entwicklungskosten) einsetzen. Ergänzend sollten regelmäßige Marktanalysen durchgeführt werden, um sicherzustellen, dass der zugewiesene Anteil der Lizenzgebühren dem Fremdvergleichsgrundsatz entspricht. Diese Dokumentation ist essenziell, um den Anforderungen der Finanzverwaltung gerecht zu werden.

Schritt 4: Lizenzgebühren berechnen und zuordnen

Im nächsten Schritt geht es darum, die identifizierten Lizenzgebühren korrekt zu berechnen und dem Zollwert zuzuordnen. Nachdem die relevanten Gebühren ermittelt wurden, liegt der Fokus nun auf einer präzisen und nachvollziehbaren Berechnung.

Die passende Berechnungsmethode auswählen

Für die Berechnung stehen mehrere anerkannte Methoden zur Verfügung: Preisvergleichsmethode (CUP), Ertragsmethode und Kostenmethode. Welche Methode Sie wählen, hängt von den Vertragsbedingungen und den verfügbaren Daten ab.

- Die Preisvergleichsmethode (CUP) ist ideal, wenn aussagekräftige Vergleichsdaten vorliegen. Sie vergleicht die Lizenzgebühr mit den Preisen, die unabhängige Unternehmen für ähnliche Lizenzen zahlen.

- Die Ertragsmethode basiert auf dem finanziellen Nutzen, den die Lizenz Ihrem Unternehmen bringt, wie z. B. durch Umsatz- oder Margensteigerungen.

- Die Kostenmethode orientiert sich an den tatsächlichen Entwicklungs- oder Wartungskosten des lizenzierten Rechts.

„Die Wahl der Methode hängt von den konkreten Rahmenbedingungen der Lizenzvereinbarung ab, was zu Unsicherheiten bei der Lizenzhöhe führt." – KPMG

Unabhängig von der Methode ist es wichtig, geografische, zeitliche und exklusive Merkmale der Vergleichslizenzen zu berücksichtigen. So stellen Sie sicher, dass die Berechnung den tatsächlichen Gegebenheiten entspricht und den Importzeiträumen korrekt zugeordnet wird.

Lizenzgebühren den Importzeiträumen zuordnen

Eine präzise Zuordnung der Lizenzgebühren zu den jeweiligen Importzeiträumen ist entscheidend. Bei regelmäßigen Lieferungen sollten Sie detailliert dokumentieren, welcher Anteil der Gebühren auf welche Zeiträume entfällt. Wenn automatische Verlängerungsklauseln in den Verträgen enthalten sind, überprüfen Sie jährlich, ob die wirtschaftliche Grundlage weiterhin gegeben ist. Zudem ist sicherzustellen, dass die Zahlungsströme und Buchungen in Ihrer Buchhaltung den vertraglichen Vereinbarungen entsprechen.

Berechnungen dokumentieren und begründen

Eine umfassende Dokumentation ist unverzichtbar, um die Einhaltung der Zollvorschriften nachzuweisen. Halten Sie jeden Rechenschritt fest und erläutern Sie, warum die gewählte Methode für Ihren Fall geeignet ist. Nutzen Sie marktgängige Vergleichswerte, um die Fremdvergleichbarkeit zu bestätigen.

Die Finanzbehörden legen zunehmend Wert darauf, dass die tatsächliche Geschäftspraxis mit den schriftlichen Vereinbarungen übereinstimmt. Der sogenannte „substance over form"-Ansatz spielt hierbei eine zentrale Rolle. Bewahren Sie daher alle Berechnungsgrundlagen, Marktanalysen und Nachweise zur wirtschaftlichen Nutzung des lizenzierten Rechts sorgfältig auf. So sind Sie im Falle einer Prüfung bestens vorbereitet.

Schritt 5: Zollanmeldung vollständig ausfüllen

Nach der Berechnung und Zuordnung der Lizenzgebühren ist es an der Zeit, Ihre Zollanmeldung abzuschließen. Dieser Schritt stellt sicher, dass Ihre Vorbereitung korrekt von den Zollbehörden berücksichtigt wird.

Lizenzgebühren zum Zollwert hinzufügen

Wenn Lizenzgebühren unerlässlich für den Erwerb der Ware sind, müssen sie dem Zollwert hinzugefügt werden. Dies ist in Artikel 71 Absatz 1 Buchstabe c des Unionszollkodex (UZK) sowie Artikel 136 der UZK-Durchführungsverordnung (UZK-IA) geregelt. Auch Zahlungen an Dritte fallen darunter, wenn der Kaufvertrag oder die Lieferung ohne diese Zahlung nicht zustande käme.

„Die EU-Rechtsvorschriften sehen eine weite Auslegung des Begriffs „Bedingung des Kaufgeschäfts" vor (Artikel 136 der Durchführungsverordnung (UZK-IA)." – Steuerberatung Blum

Tragen Sie den berechneten Betrag in die entsprechenden Felder der Zollanmeldung ein. Dies gilt auch für Zahlungen an Dritte, sofern diese vertraglich als notwendig definiert sind. Prüfen Sie sorgfältig, ob die Zahlung als zwingend erforderlich anzusehen ist, und deklarieren Sie sie entsprechend.

Alle erforderlichen Unterlagen beifügen

Nachdem Sie die Lizenzgebühren in die Zollanmeldung aufgenommen haben, müssen Sie alle relevanten Dokumente beifügen. Dazu gehören:

- Verträge, die die Lizenzgebühren regeln

- Zahlungsnachweise

- Berechnungsgrundlagen

Diese Unterlagen sollten den Zusammenhang zwischen den Lizenzgebühren und dem Warenbezug eindeutig belegen. Beispiele hierfür sind entsprechende Vertragsklauseln, E-Mail-Korrespondenzen oder interne Vermerke.

Einhaltung der Vorschriften überprüfen

Bevor Sie die Zollanmeldung einreichen, sollten Sie eine abschließende Überprüfung vornehmen. Vergleichen Sie Ihre Angaben mit den gesetzlichen Anforderungen (Artikel 71 UZK und Artikel 136 UZK-IA), um sicherzustellen, dass alles korrekt deklariert wurde. Besonders wichtig ist die korrekte Angabe von Zahlungen an Dritte. Der BFH-Beschluss VII B 107/25 vom März 2026 bestätigt, dass solche Zahlungen zollpflichtig sind, wenn der Verkäufer oder Lizenzgeber diese als Voraussetzung für die Warenlieferung festlegt.

Eine gründliche Prüfung im Vorfeld kann spätere Probleme, beispielsweise bei Betriebsprüfungen, vermeiden.

Sonderfälle und Ausnahmen

Nicht alle Lizenzgebühren sind gleich – manche erfordern besondere Aufmerksamkeit. Hier werfen wir einen Blick auf variable, nachträgliche und multi-produktbezogene Lizenzgebühren.

Variable vs. fixe Lizenzgebühren

Variable Lizenzgebühren hängen von der tatsächlichen Nutzung oder dem Verkaufsvolumen der importierten Waren ab. Im Gegensatz dazu bleiben fixe Lizenzgebühren unabhängig von der Importmenge konstant. Der wesentliche Unterschied liegt in der Berechnung: Variable Gebühren müssen den jeweiligen Importen zeitgenau zugeordnet werden, während fixe Gebühren gleichmäßig auf alle betroffenen Wareneinfuhren verteilt werden. Wichtig ist, die Berechnungsgrundlagen für variable Gebühren sorgfältig zu dokumentieren, um bei Rückfragen der Zollbehörden gerüstet zu sein.

Neben diesen Grundtypen gibt es weitere Sonderfälle, wie etwa nachträgliche Anpassungen, die im nächsten Abschnitt erläutert werden.

Nachträgliche Anpassungen

Manchmal müssen Lizenzgebühren nach der Einfuhr angepasst werden. Solche nachträglichen Änderungen sind dem Zoll zu melden, wenn sie den ursprünglich deklarierten Zollwert beeinflussen. Wie bereits im Schritt 5 beschrieben, müssen solche Anpassungen unverzüglich in die Zollanmeldung eingetragen werden. Im elektronischen ATLAS-System gibt es dafür eine spezielle Eingabemaske für „Hinzurechnungen“. Bei papierbasierten Anmeldungen erfolgt die Eintragung in Feld 17 des Formulars 0464. Änderungen an Verträgen, die vor der Annahme der Zollanmeldung vorgenommen werden, müssen ebenfalls sofort berücksichtigt werden. Eine vollständige Dokumentation ist hier entscheidend – ohne ausreichende Nachweise kann der Zoll den gesamten Betrag als zollpflichtig ansetzen.

Lizenzvereinbarungen für mehrere Produkte

Bei Verträgen, die mehrere Produkte umfassen, muss die Gesamtgebühr auf die einzelnen Produkte aufgeteilt werden. Eine gängige Methode ist die wertproportionale Aufteilung, bei der die Lizenzgebühr entsprechend dem Warenwert jedes Produkts verteilt wird. Es ist wichtig, dass sowohl Lizenz- als auch Kaufverträge die Verteilung der Gebühren klar regeln. Wenn die Kosten nicht eindeutig zugeordnet werden können, gelten sie als Teil des gesamten Transaktionswerts. Laut aktueller Rechtsprechung sind auch Zahlungen an Drittlizenzgeber zollpflichtig, sofern sie für den Erhalt der Waren erforderlich sind.

Fazit

Diese Checkliste zeigt klar, wie wichtig die präzise Deklaration von Lizenzgebühren im Zollwert ist. Die Einbeziehung dieser Gebühren ist laut der BFH-Entscheidung (Az. VII B 107/25) erforderlich, wenn sie eine Voraussetzung für den Abschluss des Kaufvertrags oder den Erhalt der Waren darstellen – selbst dann, wenn die Zahlung an einen dritten Lizenzgeber erfolgt.

„Die EU-rechtlichen Vorschriften sehen eine weite Auslegung des Begriffs ‚Bedingung des Kaufgeschäfts' vor (Art. 136 der Durchführungsverordnung (UZK-IA))." – Bundesfinanzhof (BFH)

Diese Auslegung macht deutlich, dass eine vollständige und transparente Dokumentation aller Verträge und Zahlungsbelege entscheidend ist, um den Prüfungsprozess zu vereinfachen. Zollbehörden prüfen diese Angaben genau, und nicht deklarierte Gebühren können nachträglich in die Zollwertberechnung aufgenommen werden, was zu Nachzahlungen führen kann.

Die Checkliste dient als praktisches Hilfsmittel, um Ihre Zollanmeldungen korrekt und rechtssicher zu gestalten. Es ist wichtig, regelmäßig zu überprüfen, ob Ihre Verträge und tatsächlichen Zahlungsflüsse übereinstimmen. Behörden wenden das Prinzip „Substance over Form" an, das bedeutet, sie prüfen über die reine Vertragsformulierung hinaus.

Eine sorgfältige Vorbereitung und die korrekte Deklaration im ATLAS-System helfen, Risiken zu minimieren und die Einhaltung gesetzlicher Vorgaben sicherzustellen.

FAQs

Wann müssen Lizenzgebühren in den Zollwert einbezogen werden?

Lizenzgebühren müssen in den Zollwert einbezogen werden, wenn ihre Zahlung eine Bedingung für den Abschluss des Kaufvertrags oder den Erhalt der Waren darstellt. Mit anderen Worten: Sie sind einzurechnen, wenn sie für die Durchführung der Transaktion unverzichtbar sind.

Wie gebe ich Lizenzgebühren an Dritte korrekt an?

Lizenzgebühren an Dritte müssen im Zollwert korrekt angegeben werden, wenn sie für den Kauf der Waren oder den Kaufvertrag vorgeschrieben sind.

Wichtig: Stellen Sie sicher, dass die Notwendigkeit dieser Gebühren geprüft wird. Dokumentieren Sie diese sorgfältig, beispielsweise durch Verträge oder ähnliche Nachweise, und berücksichtigen Sie sie in der Berechnung des Zollwerts. So können Sie rechtliche und steuerliche Risiken reduzieren und eine ordnungsgemäße Zollabwicklung gewährleisten.

Was tun bei nachträglichen Änderungen der Lizenzgebühren?

Wenn sich Lizenzgebühren ändern, muss auch die Zollwertermittlung entsprechend angepasst werden. Diese Gebühren sind in die Berechnung des Zollwerts einzubeziehen, sofern sie die zugrunde liegende Transaktion beeinflussen. Der Bundesfinanzhof hat dies bestätigt.

Verwandte Blogbeiträge

- Zollbewertung: Wann sind Transferpreis-Anpassungen nötig?

- Zollbewertung: Häufige Fehler bei Verpackungskosten

- Welche Dokumente benötigt man für die Importsteuerberechnung?

- Wie wirken sich Fracht- und Versicherungskosten auf Importzölle aus?