Versicherer stehen vor großen Herausforderungen, wenn sie Daten effizient und regelkonform verarbeiten wollen. Fehlerhafte oder unstandardisierte Datenformate führen zu Verzögerungen, erhöhtem Verwaltungsaufwand und rechtlichen Risiken. Einheitliche Datenstandards sind daher entscheidend, um Prozesse zu automatisieren, Fehler zu minimieren und gesetzliche Anforderungen wie die DSGVO einzuhalten.

Wichtige Punkte:

- Effizienz durch Standards: Einheitliche Kennzahlen wie HSN und TSN beschleunigen die Schadensbearbeitung und reduzieren Fehler.

- Rechtliche Vorgaben: DSGVO und BaFin fordern korrekte, aktuelle und nachvollziehbare Daten. Verstöße können hohe Strafen nach sich ziehen (bis zu 20 Mio. € oder 4 % des Jahresumsatzes).

- Technologische Lösungen: Digitale Plattformen wie CUBEE ermöglichen automatisierte Prozesse und sparen Zeit sowie Kosten.

- Risikominimierung: Standardisierte Datenformate senken das Fehlerrisiko und verbessern die Datenintegrität.

Ohne Standards riskieren Versicherer finanzielle Strafen, betriebliche Störungen und Vertrauensverlust bei Kunden. Automatisierung und digitale Integration sind der Schlüssel, um diese Herausforderungen zu meistern.

Probleme durch fehlende Datenstandards

Unterschiedliche Datenformate erschweren den reibungslosen Austausch von Gutachten- und Schadensdaten. Systeme und Geräte scheitern oft daran, diese Informationen automatisch zu verarbeiten, was manuelle Korrekturen notwendig macht und den digitalen Workflow erheblich stört.

Juan Carlos Peñafiel Suárez, ein Experte für Automatisierung und Digitalisierung, beschreibt das Problem treffend:

„Wenn Daten nicht einheitlich strukturiert sind, müssen oft manuelle Schritte durchgeführt werden, um diese Medienbrüche zu überbrücken. Damit wird der Aufwand erhöht, was zu ineffizienten Arbeitsabläufen führt."

Diese manuellen Eingriffe sind nicht nur zeitaufwendig, sondern erhöhen auch die Wahrscheinlichkeit von Fehlern. Besonders kritisch wird es, wenn Daten während der Übertragung falsch interpretiert oder verloren gehen. Das beeinträchtigt die Qualität und Verlässlichkeit der Ergebnisse erheblich.

Unterschiedliche Formate verursachen Verzögerungen

Die Vielfalt an Datenformaten zwingt Versicherer dazu, zusätzliche und oft zeitintensive Zwischenschritte einzulegen. Diese Unterbrechungen im digitalen Workflow machen eine automatisierte Verarbeitung beinahe unmöglich.

Die Folgen sind gravierend: Datenanalysen werden deutlich komplizierter, da die Vielzahl der Formate eine effiziente Auswertung behindert. Versicherer können Schadenshistorien kaum sinnvoll analysieren, wodurch Betrugsmuster oft unentdeckt bleiben. Auch strategische Entscheidungen basieren häufig auf unvollständigen Informationen. Ohne standardisierte Datenformate bleibt eine vollautomatische Erfassung, Verarbeitung und Analyse unerreichbar.

Neben den Verzögerungen bringt die fehlende Standardisierung auch ein erhöhtes Fehlerrisiko mit sich.

Höhere Fehlerquoten

Nicht standardisierte Daten führen zu einer höheren Fehlerquote im gesamten Prozess. Die Integrität und Sicherheit der Daten wird beeinträchtigt, da oft unklar bleibt, wann und wie Daten verändert wurden. Konvertierungen zwischen verschiedenen Formaten machen es zudem schwierig, den Überblick zu behalten und die Datenintegrität sicherzustellen.

Auch die Einhaltung von Compliance-Vorgaben wird dadurch komplizierter. Ohne einheitliche Standards lassen sich Fehler kaum nachvollziehen und Daten nur schwer validieren, was die Erfüllung regulatorischer Anforderungen erschwert. Die mangelnde Rückverfolgbarkeit kann in Streitfällen zu erheblichen rechtlichen Risiken führen. Diese Probleme wirken sich nicht nur auf die Compliance aus, sondern auch auf die Zufriedenheit der Kunden.

sbb-itb-d35113a

Rechtliche Anforderungen an Datenstandards

Versicherungsunternehmen in Deutschland müssen sich an strenge gesetzliche Vorgaben halten, die eine standardisierte Datenverarbeitung verlangen. Verstöße gegen diese Regeln können zu hohen Geldstrafen führen.

DSGVO-Anforderungen an Datengenauigkeit

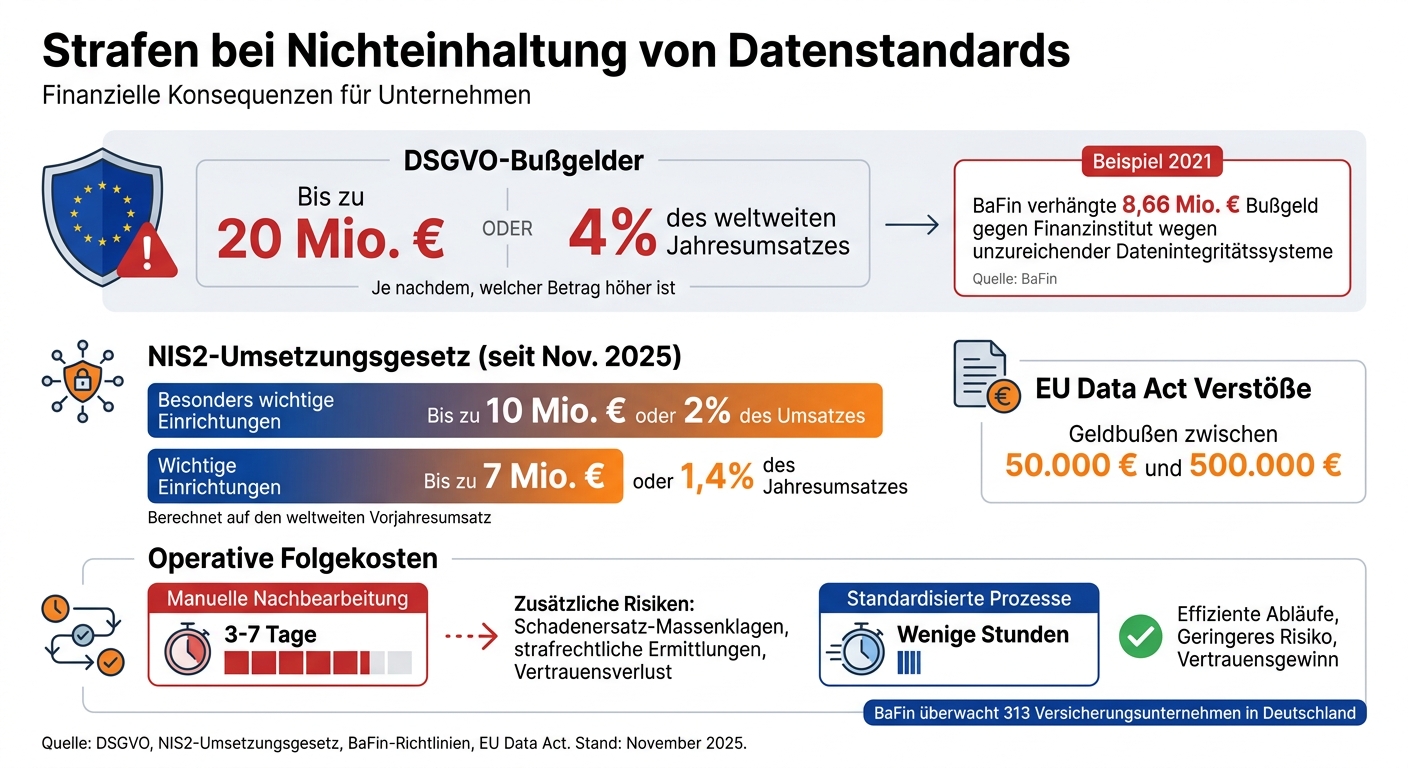

Die Datenschutz-Grundverordnung (DSGVO) verpflichtet Versicherer, personenbezogene Daten stets korrekt und aktuell zu halten. Fehlerhafte Daten müssen unverzüglich berichtigt oder gelöscht werden. Unterschiedliche Datenformate können diese Verpflichtung erschweren, da sich Fehler schwieriger aufspüren lassen. Darüber hinaus verlangt die DSGVO die Integrität und Vertraulichkeit aller verarbeiteten Daten – Anforderungen, die durch standardisierte Prozesse besser erfüllt werden können. Die Konsequenzen bei Verstößen sind erheblich: Es drohen Bußgelder von bis zu 20 Millionen Euro oder 4 % des weltweiten Jahresumsatzes, je nachdem, welcher Betrag höher ist. Ein Beispiel: Im Jahr 2021 verhängte die BaFin ein Bußgeld von 8,66 Millionen Euro gegen ein Finanzinstitut, weil es keine ausreichenden Systeme zur Sicherstellung der Datenintegrität implementiert hatte.

BaFin-Vorschriften

Zusätzlich zu den DSGVO-Vorgaben gibt es spezifische Anforderungen der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Diese Behörde überwacht etwa 313 Versicherungsunternehmen und stellt sicher, dass strenge IT- und Datenverwaltungsstandards eingehalten werden.

Das VAIT-Rundschreiben (Versicherungsaufsichtliche Anforderungen an die IT) schreibt vor, dass Versicherer ein umfassendes Dateninventar führen müssen. Dieses Inventar umfasst IT-Systemkomponenten, Konfigurationsdaten und Schutzbedarfe. Ab dem 31. Dezember 2024 gilt zudem die XBRL-Pflicht: Ab dem ersten Quartal 2025 müssen alle Finanzberichte in diesem standardisierten Format eingereicht werden. Die BaFin verlangt außerdem, dass große Datenmengen ausschließlich durch automatisierte, regelbasierte IT-Systeme ausgewertet werden.

Mark Branson, Präsident der BaFin, unterstreicht die Bedeutung von Innovationen für die Branche:

„Wir wollen Innovationen ermöglichen und intensiv begleiten. Eines muss klar sein: Innovationen bringen die Branche grundsätzlich nur dann voran, wenn sie dem Kunden dienen und nicht umgekehrt."

Die Anforderungen werden mit der FiDA-Verordnung (Financial Data Access), die 2026 in Kraft tritt, weiter verschärft. Versicherer müssen innerhalb von 18 Monaten nach Inkrafttreten Financial Data Sharing Schemes umsetzen und standardisierte Schnittstellen (APIs) einführen. Diese Regelung fordert den Übergang zu einem Open Insurance-Modell, das den Datenaustausch zwischen Partnern und Wettbewerbern ermöglicht.

Strafen bei Nichteinhaltung von Datenstandards

Strafen und Kosten bei Verstößen gegen Datenstandards in der Versicherungsbranche

Die rechtlichen Anforderungen sind das eine, doch die praktischen Konsequenzen bei der Missachtung von Datenstandards können sowohl finanziell als auch betrieblich erhebliche Auswirkungen haben.

Geldbußen und finanzielle Strafen

Die finanziellen Risiken bei Verstößen gegen Datenstandards sind enorm. Nach der DSGVO und dem seit November 2025 geltenden NIS2-Umsetzungsgesetz drohen Bußgelder von bis zu 20 Millionen Euro oder 4 % des weltweiten Jahresumsatzes. Für besonders wichtige Einrichtungen gelten etwas geringere Höchststrafen von 10 Millionen Euro oder 2 % des Umsatzes, während für „wichtige“ Einrichtungen Strafen bis zu 7 Millionen Euro oder 1,4 % des Jahresumsatzes möglich sind.

Auch in anderen Bereichen können finanzielle Einbußen entstehen. Ein fehlerhaftes KFZ-Gutachten, das als „unbrauchbar“ eingestuft wird, führt dazu, dass der Gutachter seinen Honoraranspruch verliert. Zusätzlich droht eine Haftung nach § 839a BGB. Verstöße gegen den EU Data Act (außerhalb von Kapitel II) können mit Geldbußen zwischen 50.000 Euro und 500.000 Euro geahndet werden.

Doch finanzielle Strafen sind nur ein Teil des Problems. Die operativen Folgen können den Geschäftsbetrieb erheblich beeinträchtigen.

Betriebliche Störungen

Neben Geldbußen führen Verstöße gegen Datenstandards auch zu massiven betrieblichen Problemen. Unvollständige oder fehlerhafte Gutachten führen oft dazu, dass Schadensmeldungen abgelehnt werden. Die manuelle Nachbearbeitung solcher Fälle dauert in der Regel 3 bis 7 Tage, während standardisierte digitale Prozesse denselben Vorgang in wenigen Stunden abschließen könnten.

Schwerwiegende Datenschutzverletzungen können darüber hinaus Schadenersatz-Massenklagen und strafrechtliche Ermittlungen nach sich ziehen. Noch gravierender ist der Vertrauensverlust bei Kunden. Datenpannen oder der Missbrauch sensibler Informationen – wie beispielsweise durch automatisierte Persönlichkeitsprofile – können das Vertrauen in eine Geschäftsbeziehung dauerhaft zerstören. Versicherungsunternehmen tragen dabei eine besondere Verantwortung: Unsachgemäße Datenverarbeitung durch Makler kann den Ruf des gesamten Unternehmens beschädigen.

Zusätzlich stellen Hackerangriffe und Datenlecks, die durch unzureichende Verschlüsselung begünstigt werden, ein großes Risiko dar. Solche Vorfälle zeigen nicht nur Schwächen in den technischen und organisatorischen Maßnahmen auf, sondern schädigen auch das öffentliche Ansehen eines Unternehmens und gefährden langfristig dessen Marktposition.

So implementieren Sie standardisierte Prozesse

Wie setzen Versicherer standardisierte Prozesse um? Der Schlüssel liegt in digitaler Integration und Automatisierung – zwei Ansätze, die nicht nur die Einhaltung von Vorschriften gewährleisten, sondern auch die betriebliche Effizienz deutlich verbessern. Im Folgenden zeigen wir, wie diese Methoden genutzt werden, um Compliance zu stärken und Abläufe zu optimieren.

Digitale Integration mit CUBEE

Die CUBEE Sachverständigen AG bietet Versicherern eine direkte digitale Anbindung an ihre Systeme. Über API-Schnittstellen oder geschützte Portale erhalten sie standardisierte Gutachten in Echtzeit. Schadenfotos, metrische Messungen (z. B. cm für Dellen oder kg für Ersatzteile) und Bewertungen im deutschen Format (z. B. 1.234,56 €) werden automatisch in die Schadenverwaltungssoftware eingespeist.

Das Netzwerk von Container-Standorten in Deutschland und Europa sowie mobile Gutachter ermöglichen Termine innerhalb von 24 bis 48 Stunden. Einheitliche Werkzeuge und Software sorgen für standardisierte Berichte mit Informationen wie Fahrzeug-Identifikationsnummern, Schadencodes und Reparaturkosten in Euro.

Ein Beispiel: Im ersten Quartal 2024 integrierte die Allianz Deutschland ein digitales Gutachtersystem über API. Dadurch sank die Bearbeitungszeit von Schadensfällen von 14 auf 3 Tage. Gleichzeitig reduzierte sich die Fehlerquote bei 50.000 Fällen um 35 % – von 12 % auf 7,8 %. Markus Schmidt, Leiter der digitalen Transformation bei Allianz, führte das Projekt, das jährliche Einsparungen von 15 Millionen Euro einbrachte.

Automatisierte Prozesse für bessere Compliance

Automatisierung minimiert Fehler und gewährleistet die Einhaltung von DSGVO- und BaFin-Vorgaben. KI-gestützte Validierungssysteme überprüfen Daten automatisch auf Standards, wie etwa korrekte metrische Maße oder gültige Datumsformate (TT.MM.JJJJ). Diese Systeme gleichen Daten mit Fahrzeugregistern ab und erstellen prüfungssichere Dokumentationen. So konnte die Fehlerquote bei digitalisierten Gutachten von 15 % auf unter 2 % gesenkt werden.

Mobile Apps mit vordefinierten Vorlagen (z. B. Dropdown-Menüs für Schadensarten oder automatisch berechnete Kosten in €) und integrierter OCR-Fotoanalyse liefern standardisierte Ausgaben in XML- oder JSON-Formaten für die ERP-Systeme der Versicherer.

Ein Beispiel aus der Praxis: Die AXA Versicherung AG verarbeitete 2023 mithilfe automatisierter, IDB-konformer Prozesse 120.000 Schadensfälle. Die Genauigkeit stieg auf 97,2 %, und Verzögerungen wurden um 52 % reduziert – von durchschnittlich 5 auf 2,4 Tage. Projektleiterin Lena Fischer koordinierte die Einführung mobiler Apps für Gutachter. Das Ergebnis: eine Kostenreduktion um 28 % und Einsparungen in Höhe von 8,2 Millionen Euro.

Die wichtigsten Schritte und Vorteile der Implementierung

| Implementierungsschritt | Tool/Beispiel | Erwarteter Nutzen |

|---|---|---|

| API-Integration | CUBEE-Plattform | 40 % schnellerer Datenaustausch |

| Automatisierungsregeln | KI-Schadenvalidatoren | 25 % weniger Fehler |

| Mobile/Stationäre Gutachten | Container-Netzwerke | 98 % Standardisierungsrate |

Warum Compliance Versicherern und Gutachtern hilft

Die Einhaltung von Datenstandards bringt klare Vorteile für beide Seiten: Versicherer arbeiten effizienter, während Gutachter präzisere Ergebnisse liefern können. Einheitliche Prozesse schaffen Transparenz, verringern Reibungsverluste und verbessern die Zusammenarbeit zwischen allen Beteiligten. Das führt zu einer spürbaren Optimierung in der Schadensbearbeitung und der Kommunikation mit Kunden.

Schnellere Schadensfreigaben

Standardisierte Datenformate beschleunigen den gesamten Ablauf von der Schadensmeldung bis zur Auszahlung. Wenn Gutachten in einheitlichen Formaten wie GDV-Schadenservice oder DAT vorliegen, entfallen zeitintensive manuelle Prüfungen und Rückfragen.

Diese standardisierten Prozesse verkürzen Audits und verbessern die Reaktionszeiten. Sie tragen auch dazu bei, die DSGVO-Vorgaben zu erfüllen, indem sie sicherstellen, dass gespeicherte Informationen innerhalb der vorgeschriebenen Fristen von 30 bis 45 Tagen bereitgestellt werden können. Zentralisierte Dashboards ermöglichen zudem einen Echtzeiteinblick in den Datenstatus und deren Nutzung.

Höhere Genauigkeit und bessere Kundenerfahrung

Neben der Zeitersparnis sorgt Compliance auch für eine deutliche Fehlerreduktion und erhöht die Kundenzufriedenheit. Standardisierte Prozesse gewährleisten, dass Daten aktuell, präzise und unverändert bleiben, was kostspielige Fehler im Betrieb verhindert. Einheitliche Tools und Vorlagen verringern das Risiko von Auslassungen oder falschen Angaben.

Für Kunden bedeuten diese Maßnahmen mehr Transparenz und verlässlichere Ergebnisse. Schnellere Schadenfreigaben und eine klar strukturierte Kommunikation stärken das Vertrauen in den Versicherer. Gleichzeitig bleiben die Datenschutzrechte der Kunden gewahrt. Verschlüsselungsstandards wie AES-256 für die Datenspeicherung und TLS 1.2+ für die Übertragung schützen die Integrität der zwischen Gutachtern und Versicherern ausgetauschten Schadensdaten.

Fazit

Die bisherigen Überlegungen verdeutlichen, dass eine regelkonforme Datenverarbeitung nicht nur eine gesetzliche Verpflichtung darstellt, sondern auch wirtschaftlich von großer Bedeutung ist. Die DSGVO zwingt Unternehmen zur Einhaltung – Verstöße können zu erheblichen Strafen führen. Doch die Folgen sind nicht nur finanzieller Natur: Fehlerhafte Daten können Verzögerungen, rechtliche Auseinandersetzungen und einen Verlust des Kundenvertrauens nach sich ziehen.

Standardisierte Systeme bieten hier klare Vorteile. Sie ermöglichen schnellere Abläufe, reduzieren Fehler und steigern die Zufriedenheit der Kunden. Einheitliche Prozesse minimieren den Bedarf an manuellen Prüfungen und beschleunigen die Bearbeitung von Schadensfällen. Gleichzeitig schützen moderne Sicherheitslösungen sensible Daten effektiv vor Cyberangriffen und Betrugsversuchen.

Ein praktisches Beispiel für die erfolgreiche Digitalisierung von Gutachtenprozessen ist die Plattform CUBEE Sachverständigen AG. Sie zeigt, wie standardisierte Datenverarbeitung präzise, schnelle und DSGVO-konforme KFZ-Gutachten ermöglicht.

Unternehmen, die auf Datenstandards setzen, sichern sich somit einen deutlichen Wettbewerbsvorteil. Sie stärken langfristig das Vertrauen ihrer Kunden, vermeiden teure Datenpannen und erfüllen ihre vertraglichen Verpflichtungen gemäß § 1 VVG zuverlässig. In einer zunehmend digitalisierten Branche bleibt Compliance der Schlüssel zu nachhaltigem Erfolg.

FAQs

Welche Datenstandards sind für Versicherer in der Schadenbearbeitung am wichtigsten?

Datenstandards spielen eine zentrale Rolle, wenn es um Datenqualität, Datensicherheit und Datenkompatibilität geht. Einheitliche Formate und Schnittstellen sorgen dafür, dass Schadensdaten korrekt erfasst, verarbeitet und übertragen werden können – ohne unnötige Fehler.

Das Ergebnis? Präzisere Schadensbewertungen und Wertgutachten. Besonders bei komplexeren Themen wie Oldtimer-Bewertungen helfen standardisierte Daten dabei, Fehler zu reduzieren und Abläufe zu beschleunigen.

Außerdem bilden konsistente Daten die Grundlage für Big-Data-Analysen und verlässliche Prognosen. Das führt nicht nur zu effizienteren Prozessen in der Schadenregulierung, sondern steigert auch die Zufriedenheit der Kunden.

Wie überprüfe ich, ob meine Datenprozesse DSGVO- und BaFin-konform sind?

Um sicherzugehen, dass Ihre Datenprozesse den Anforderungen der DSGVO und BaFin entsprechen, sollten Sie folgende Aspekte beachten:

- Rechtliche Grundlagen prüfen: Stellen Sie sicher, dass jede Datenverarbeitung auf einer anerkannten rechtlichen Basis erfolgt. Dazu gehören unter anderem die Einwilligung der betroffenen Person oder eine gesetzliche Verpflichtung.

- Sicherheitsmaßnahmen und Dokumentation: Erfassen Sie Ihre Prozesse schriftlich und setzen Sie geeignete Schutzmaßnahmen ein, um die Datensicherheit zu gewährleisten. Regelmäßige Überprüfungen helfen, Schwachstellen frühzeitig zu erkennen.

Falls Unsicherheiten auftreten, kann die Unterstützung eines Datenschutzbeauftragten wertvolle Klarheit schaffen.

Wie starte ich eine API-Integration für standardisierte Gutachten (z. B. mit CUBEE)?

Eine API-Integration kann den Prozess der Erstellung und Übertragung von Gutachten erheblich vereinfachen. Hier sind die Schritte, die Sie befolgen sollten:

- Kontaktaufnahme mit CUBEE: Der erste Schritt ist, sich mit CUBEE in Verbindung zu setzen, um Zugang zu deren API-Schnittstellen und technischen Dokumentationen zu erhalten. Diese Unterlagen sind entscheidend, um die Integration korrekt umzusetzen.

- Implementierung der API-Authentifizierung: Entwickeln Sie eine sichere Schnittstelle, die die Authentifizierung unterstützt und die Übertragung der Gutachtendaten gewährleistet. Sicherheit sollte hier oberste Priorität haben.

- Integration testen und live schalten: Führen Sie umfangreiche Tests durch, um sicherzustellen, dass die Integration reibungslos funktioniert. Nach erfolgreichem Testen kann der Live-Betrieb gestartet werden. Vergessen Sie nicht, die Integration regelmäßig zu überprüfen und bei Bedarf anzupassen, um eine optimale Leistung zu gewährleisten.

Mit diesen Schritten sorgen Sie für eine reibungslose und sichere API-Integration.

Verwandte Blogbeiträge

- Welche Rolle spielen KFZ-Gutachten im internationalen Versicherungsdatenaustausch?

- Wie helfen standardisierte Datenformate bei KFZ-Gutachten?

- Warum Daten-Governance für Versicherungen wichtig ist

- Wie Metadaten die Zusammenarbeit mit Versicherungen verbessern