Kurz gesagt: Beistellungen (Assists) wie Bauteile, Werkzeuge, Software oder technische Dienstleistungen, die vom Käufer kostenlos oder vergünstigt bereitgestellt werden, erhöhen den Zollwert eines importierten Fahrzeugs. Dies führt zu höheren Einfuhrzöllen und Steuern. Entscheidend ist, dass diese Kosten in der Zollanmeldung korrekt angegeben werden, um Nachforderungen oder rechtliche Konsequenzen zu vermeiden.

Wichtigste Punkte:

- Definition: Beistellungen sind vom Käufer bereitgestellte Waren oder Dienstleistungen, die zur Herstellung des Fahrzeugs beitragen.

- Rechtliche Grundlage: Artikel 71(1)(b) des Unionszollkodex (UZK) verlangt die Hinzurechnung solcher Werte zum Transaktionspreis.

- Beispiele: Bauteile, Werkzeuge, Software, technische Zeichnungen.

- Zollpflicht: Leistungen außerhalb der EU sind zollpflichtig, innerhalb der EU erbrachte jedoch nicht.

- Berechnung: Die Bewertung erfolgt auf Basis der tatsächlichen Kosten oder Herstellungskosten, verteilt auf die produzierten Einheiten.

Warum es wichtig ist: Ein unvollständiger Zollwert kann Nachforderungen und rechtliche Probleme verursachen. Eine präzise Dokumentation aller Beistellungen ist daher unerlässlich.

Rechtlicher Rahmen für Beistellungen bei der Zollwertermittlung

Um den Zollwert korrekt zu berechnen, müssen Beistellungen nach klar definierten Regeln bewertet werden. Der Unionszollkodex (UZK) liefert hierfür die rechtlichen Grundlagen, insbesondere in zwei zentralen Artikeln.

Die relevanten UZK-Artikel zu Beistellungen

Artikel 70 UZK legt fest, dass der Transaktionswert die primäre Grundlage für die Zollwertermittlung ist. Artikel 71(b) UZK erweitert diesen Transaktionswert um den Wert von Waren oder Dienstleistungen, die zum Null- oder Minderpreis bereitgestellt wurden, sofern diese nicht im Kaufpreis berücksichtigt sind.

Vertragliche Abmachungen zwischen Käufer und Verkäufer können diese Pflicht zur Hinzurechnung nicht umgehen. Der Europäische Gerichtshof (EuGH) hat dies eindeutig klargestellt:

„Es ist den Vertragsparteien nicht gestattet, sich auf vertragliche Bestimmungen zu berufen, um die in Artikel 715 UZK vorgesehenen Berichtigungsmöglichkeiten einzuschränken." – Europäischer Gerichtshof

Mit dieser rechtlichen Grundlage lassen sich die verschiedenen Kategorien von Beistellungen und ihre Bedeutung für Fahrzeugimporte besser verstehen.

Arten von Beistellungen beim Fahrzeugimport

Artikel 71(b) UZK beschreibt vier Kategorien von Beistellungen, die beim Fahrzeugimport eine Rolle spielen können:

| Kategorie | Beschreibung | Zollpflichtig? |

|---|---|---|

| Materialien & Bauteile | Teile und Komponenten, die in das Fahrzeug eingebaut werden | Ja |

| Werkzeuge & Formen | Werkzeuge, Gesenke, Gussformen, die in der Produktion verwendet werden | Ja |

| Verbrauchsmaterialien | Materialien, die während der Produktion verbraucht werden | Ja |

| Engineering & Design | Technische Entwicklung, Pläne, Zeichnungen – nur außerhalb der EU | Nur außerhalb der EU |

Ein EuGH-Urteil zu BMW zeigt, dass auch immaterielle Güter zollpflichtig sein können. BMW musste beispielsweise den Wert kostenlos bereitgestellter Software für die ECU-Produktion (Engine Control Unit) dem Transaktionswert hinzurechnen.

Zollpflichtige und nicht zollpflichtige Beistellungen

Ein entscheidender Faktor bei Engineering- und Designleistungen ist der Ort der Erbringung. Wurden diese Arbeiten innerhalb der EU durchgeführt, bleiben sie bei der Zollwertermittlung unberücksichtigt. Wurden sie jedoch außerhalb der EU erbracht, muss ihr Wert hinzuaddiert werden.

Die Europäische Kommission erklärt dies wie folgt:

„Das Produkt, das außerhalb der EU auf der Grundlage eines in der EU entwickelten technischen Projekts oder Designs hergestellt wird, wird nicht mit einer Steuer auf den Wert der in der EU erbrachten Dienstleistungen belastet." – Europäische Kommission, Access2Markets

Es ist daher essenziell, den Entstehungsort von Engineering- oder Designleistungen genau zu dokumentieren. Diese Information beeinflusst direkt die Höhe der anfallenden Zölle und ist ein zentraler Bestandteil der korrekten Bewertung von Beistellungen im Importprozess.

sbb-itb-d35113a

Beistellungen beim Fahrzeugimport erkennen

Beistellungen im Zollwert: 3-Schritte-Prozess zur korrekten Deklaration

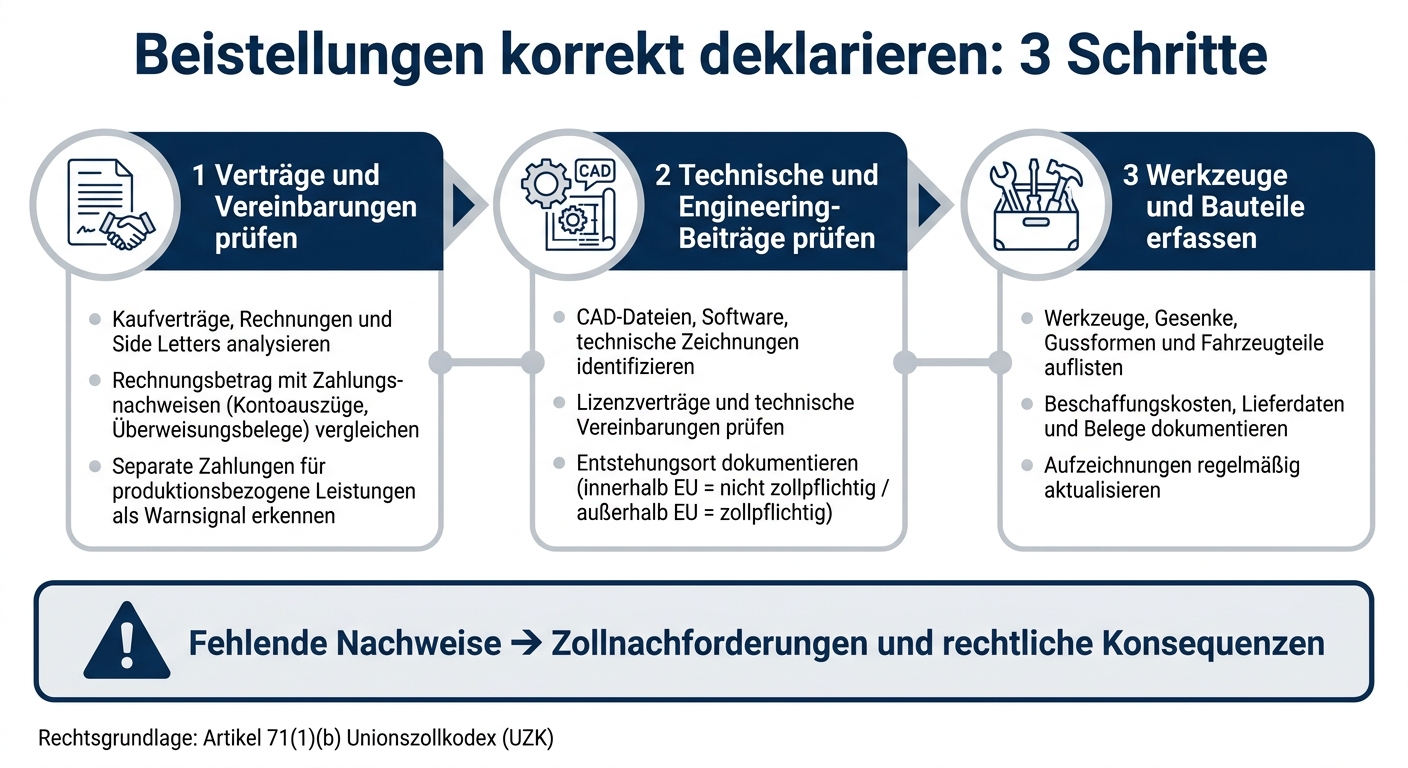

Um Beistellungen korrekt zu deklarieren, müssen sie zunächst identifiziert werden. Eine systematische Vorgehensweise in drei Schritten hilft dabei, alle relevanten Beistellungen in die Zollanmeldung einzubeziehen.

Schritt 1: Verträge und Vereinbarungen prüfen

Der erste Schritt besteht darin, die Vertragsdokumente genau zu analysieren. Kaufverträge, Rechnungen und Nebenvereinbarungen („Side Letters") können Hinweise auf Leistungen oder Waren enthalten, die kostenlos oder zu einem reduzierten Preis an den Hersteller geliefert wurden. Vergleichen Sie den Rechnungsbetrag mit tatsächlichen Zahlungsnachweisen wie Kontoauszügen oder Überweisungsbelegen. Wenn separate Zahlungen für produktionsbezogene Leistungen geleistet wurden, die nicht auf der Hauptrechnung erscheinen, könnte dies ein Warnsignal sein. Zollbehörden achten besonders darauf, dass der angegebene Wert mit den tatsächlichen Zahlungen übereinstimmt.

Schritt 2: Technische und Engineering-Beiträge prüfen

Nach der Prüfung der vertraglichen Dokumente sollten immaterielle Beiträge untersucht werden. Hat der Käufer dem Hersteller beispielsweise CAD-Dateien, Software oder technische Zeichnungen bereitgestellt? Diese Leistungen gehören in den Bereich Engineering und Design und können den Zollwert beeinflussen, abhängig von den vertraglichen Regelungen. Technische Vereinbarungen und Lizenzverträge sollten sorgfältig auf solche Klauseln geprüft werden. Auch Software für Steuergeräte (ECUs) fällt in diese Kategorie. Solche Beiträge können beträchtliche Auswirkungen auf den Zollwert haben. Halten Sie fest, wie diese immateriellen Leistungen den endgültigen Wert beeinflussen.

Schritt 3: Werkzeuge und Bauteile erfassen

Erfassen Sie alle physischen Beistellungen wie Werkzeuge, Gesenke, Gussformen oder Fahrzeugteile (Autoteile), die der Importeur für die Produktion bereitgestellt hat. Ergänzen Sie die Liste um alle weiteren gelieferten Materialien, die den Produktionsprozess unterstützen. Detaillierte Aufzeichnungen zu Beschaffungskosten, Lieferdaten und anderen relevanten Informationen sind unerlässlich. Solche Dokumentationen sollten regelmäßig aktualisiert werden, um bei späteren Zollprüfungen keine Probleme zu bekommen. Fehlende Nachweise können zu Zollnachforderungen und im schlimmsten Fall zu rechtlichen Konsequenzen führen.

Beistellungen berechnen und dem Zollwert zuordnen

Nach der Identifikation von Beistellungen steht die Bewertung und Zuordnung ihres Wertes im Fokus. Sobald alle Beistellungen erfasst sind, stellt sich die Frage: Welchen Wert haben sie und wie wird dieser Wert in der Zollanmeldung berücksichtigt? Im Folgenden werden die Bewertung, die Verteilung der Kosten und die Integration in die Zollanmeldung näher erläutert.

Beistellungen bewerten

Die Grundlage für die Bewertung von Beistellungen sind die tatsächlich angefallenen Kosten. Wurde die Beistellung von einem unabhängigen Anbieter eingekauft, dient der Einkaufspreis als Basis. Wurde sie hingegen intern entwickelt oder produziert, sind die Herstellungskosten maßgeblich – zum Beispiel Kosten für die Entwicklung von Software oder die Erstellung von Konstruktionszeichnungen. Dies wurde auch im sogenannten BMW-Fall bestätigt.

„Der Zollwert muss den tatsächlichen wirtschaftlichen Wert einer eingeführten Ware widerspiegeln und folglich alle Elemente dieser Ware berücksichtigen, die einen wirtschaftlichen Wert haben." – Europäischer Gerichtshof

Methoden zur Kostenverteilung

Wenn eine Beistellung für die Produktion einer größeren Menge verwendet wird, muss ihr Wert anteilig auf die einzelnen Einfuhren verteilt werden. Dafür gibt es drei etablierte Ansätze:

- Gesamtzurechnung zur ersten Sendung: Der gesamte Wert der Beistellung wird der ersten importierten Lieferung zugerechnet. Diese Methode ist einfach umzusetzen, kann jedoch zu einer hohen Zollbelastung bei der ersten Lieferung führen.

- Stückbezogene Verteilung: Der Wert der Beistellung wird auf die geplante Gesamtstückzahl verteilt, sodass jede Einheit einen gleichen Anteil trägt.

- Chargenweise Verteilung: Die Kosten werden auf eine bestimmte Produktionsserie aufgeteilt. Diese Methode eignet sich besonders bei klar abgegrenzten Fertigungsläufen.

Die Wahl der Methode beeinflusst den Zeitpunkt der Zollzahlung und damit die Liquidität des Importeurs. Es ist ratsam, diese Entscheidung im Vorfeld mit dem Hauptzollamt abzustimmen. Die gewählte Methode bestimmt, wie der Wertanteil in den Gesamtzollwert einfließt.

Beistellungen in den Zollwert einrechnen

Sobald der anteilige Wert festgelegt ist, wird er dem Transaktionspreis hinzugefügt, falls er nicht bereits darin enthalten ist. Diese Hinzurechnung ist gemäß Art. 71 Abs. 1 Buchst. b des Unionszollkodex verpflichtend.

Ein einfaches Beispiel: Eine spezialisierte Gussform kostet 10.000,00 € und wird für die Produktion von 1.000 Fahrzeugteilen verwendet. Der anteilige Wert pro Einheit beträgt somit 10,00 €. Liegt der Rechnungspreis eines Fahrzeugteils bei 150,00 €, ergibt sich ein Zollwert von 160,00 € pro Stück. Dieser Wert muss in der Zollanmeldung – etwa im ATLAS-System oder auf dem Formular D.V.1 – klar ausgewiesen und von der ursprünglichen Rechnungsposition getrennt werden.

Wichtig: Änderungen am Zollwert müssen stets auf objektiven und überprüfbaren Daten basieren. Vertragliche Absprachen zwischen Käufer und Verkäufer können diese gesetzliche Vorgabe nicht umgehen.

Dokumentation und fachkundige Unterstützung bei der Zollbewertung

Eine lückenlose Dokumentation ist entscheidend, um die Bewertungslogik für Zollbehörden nachvollziehbar darzulegen und Nachforderungen zu vermeiden. Präzise Unterlagen belegen die ermittelten Werte für Beistellungen und sorgen dafür, dass diese glaubhaft und verständlich dargestellt werden. Im Folgenden sind die wichtigsten Dokumente für eine schlüssige Zollbewertung zusammengefasst.

Wichtige Dokumente für die Zollbewertung

Die Zollwertakte sollte Unterlagen aus fünf zentralen Kategorien enthalten:

| Dokumentenkategorie | Typische Unterlagen |

|---|---|

| Vertragsunterlagen | Kaufvertrag, Entwicklungs- und Lizenzverträge, Werkzeugbeistellungsverträge |

| Finanz- und Zahlungsbelege | Handelsrechnungen, Zahlungsbestätigungen, Kostenaufschlüsselungen |

| Technische Dokumentation | Konstruktionszeichnungen, Lastenhefte, Software-Spezifikationen, Prüfprotokolle |

| Logistik- und Lieferunterlagen | Frachtbriefe, Packlisten, Versanddokumente für beigestellte Teile |

| Zoll- und Bewertungsunterlagen | ATLAS-Daten, Berechnungsblätter zum Zollwert, Sachverständigengutachten |

Diese Dokumente sollten chronologisch geordnet, eindeutig benannt und versioniert werden. Eine digitale Ablage mit klaren Referenznummern, die auch in der Zollanmeldung auftauchen, erleichtert die Nachvollziehbarkeit.

Neben der Dokumentation kann fachkundige Unterstützung eine wichtige Rolle spielen.

Wie Fahrzeugexperten helfen können

Gerade bei Sonderausstattungen oder individuellen Komponenten reichen bloße Rechnungen oft nicht aus.

Die CUBEE Sachverständigen AG bietet professionelle KFZ-Gutachten, darunter Wertgutachten und Oldtimer-Bewertungen und die Wertermittlung von Fahrzeugteilen, an. Mithilfe eines digitalisierten Verfahrens können diese Gutachten sowohl an Container-Standorten in Deutschland und Europa als auch mobil vor Ort erstellt werden. Sie dokumentieren den Fahrzeugzustand, die Ausstattung und den Marktwert detailliert und strukturiert – wichtige Informationen für die Wertprüfung.

Risiken durch vollständige Dokumentation minimieren

Widersprüchliche oder unvollständige Unterlagen können bei Zollbehörden schnell zu Rückfragen führen. Unstimmigkeiten bei Datumsangaben, Parteinamen oder Teilenummern zwischen Rechnung, Vertrag und Versanddokumenten schaffen Klärungsbedarf – und bergen finanzielle Risiken.

Eine einfache Gegenprüfung vor der Zollanmeldung kann helfen, solche Probleme zu vermeiden:

- Sind alle Beistellungen in der Masterliste erfasst?

- Stimmen die Werte in den Berechnungsblättern mit den Vertragsunterlagen überein?

- Gibt es für jeden Assist-Posten einen Beleg?

Wenn diese Punkte erfüllt sind, gilt die Dokumentation als gut vorbereitet und prüfungssicher.

Fazit: Das Wichtigste zu Beistellungen und dem Zollwert von Fahrzeugen

Beistellungen spielen eine zentrale Rolle bei der Zollbewertung, da sie den Zollwert und damit auch die Berechnung der Einfuhrumsatzsteuer beeinflussen. Fehlerhafte oder unvollständige Angaben können nicht nur zu Nachforderungen führen, sondern auch strafrechtliche Konsequenzen nach sich ziehen.

Es ist entscheidend, dass Importeure ihre Zollagenten oder Spediteure über sämtliche Beistellungen informieren. Ohne diese Informationen wird lediglich der Rechnungspreis als Transaktionswert herangezogen.

„Ein häufiger Fehler ist, dass vom EU-ansässigen Käufer in einem Drittland erworbenes und dem Hersteller beigestelltes Vormaterial im Rahmen der Einfuhr nicht in den Zollwert einbezogen wird. Hier liegt wiederum die Informationspflicht beim Empfänger." – Wirtschaftskammer Österreich (WKO)

Technische Leistungen wie Konstruktionszeichnungen, Softwarespezifikationen oder Designs, die außerhalb der EU erstellt wurden, werden häufig übersehen. Wenn solche Leistungen jedoch außerhalb der EU erbracht werden, müssen sie dem Zollwert hinzugerechnet werden. Eine sorgfältige Dokumentation ist hier unerlässlich.

Der Schlüssel zu einer reibungslosen und gesetzeskonformen — etwa bei der Zollabwicklung bei temporären Importen — Zollabwicklung liegt in einer frühzeitigen Beratung – beispielsweise durch die zuständige Handelskammer – sowie in der vollständigen Erfassung aller Beistellungen.

FAQs

Wie erkenne ich, ob ein Posten als Assist gilt?

Ein Posten wird als Assist bezeichnet, wenn er direkt oder indirekt zur Produktion oder zum Erwerb eines Fahrzeugs beiträgt und vom Käufer entweder kostenlos oder zu einem reduzierten Preis bereitgestellt wird. Dazu zählen beispielsweise Materialien, Werkzeuge oder Dienstleistungen, die in die Wertberechnung des Fahrzeugs einfließen müssen. Um Assists korrekt zu erfassen, sollten alle relevanten Unterlagen gründlich geprüft werden.

Wie verteile ich Assist-Kosten korrekt auf mehrere Importsendungen?

Um die Assist-Kosten korrekt auf mehrere Importsendungen zu verteilen, ist es wichtig, die Gesamtkosten proportional zu den Fahrzeugwerten oder den tatsächlichen Nutzungskosten der Assist-Dienste aufzuteilen. Eine transparente Dokumentation der Verteilung ist entscheidend, damit diese bei Zollprüfungen nachvollziehbar bleibt.

Sammeln und bewahren Sie alle relevanten Belege sorgfältig auf. Falls Unsicherheiten auftreten, kann es hilfreich sein, professionelle Unterstützung in Anspruch zu nehmen – etwa durch einen KFZ-Gutachter. So lassen sich Fehler vermeiden und mögliche rechtliche Konsequenzen minimieren.

Welche Nachweise fordert der Zoll bei Assists am häufigsten?

Der Zoll fordert in der Regel Dokumente, die den tatsächlichen Wert des Fahrzeugs belegen. Diese Nachweise sind notwendig, um den Zollwert im Zusammenhang mit Assists korrekt zu berechnen und eine genaue Bewertung zu gewährleisten.

Verwandte Blogbeiträge

- Wie berechnet man Zollgebühren für Fahrzeugimporte?

- Checkliste: Fahrzeugbewertung bei Import und Export

- Wie funktioniert die Zollabwicklung für Oldtimer?

- Wie wirken sich Fracht- und Versicherungskosten auf Importzölle aus?